Uteče Česká národní banka ECB? Jiří Rusnok míří hodně vysoko

Minulý týden se guvernér České národní banky Jiří Rusnok nechal slyšet, že by se české sazby měly velice rychle vrátit do "normálu". Tento normál navíc definoval. Souvislosti popisuje analytik Vít Macháček z České spořitelny.

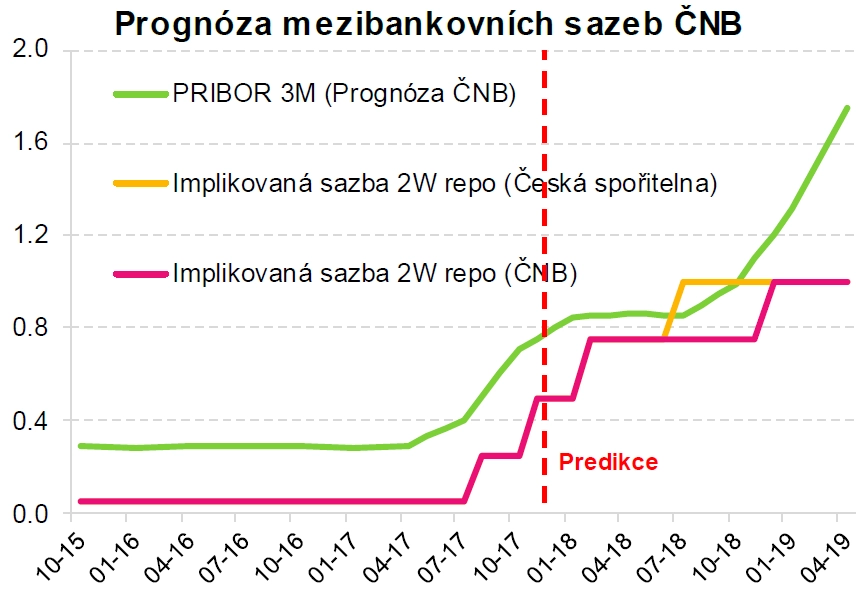

"V průběhu maximálně dvou let bychom se mohli vrátit do normálního stavu. To znamená, že při dvouprocentní inflaci by úrokové sazby mohly být okolo tří procent," uvedl Jiří Rusnok. Nejvyšší představitel české monetární autority tedy hovoří o zvýšení sazeb o 250 bazických bodů za "maximálně 2 roky". Graficky (a velice schematicky) jsme to vyjádřili následovně:

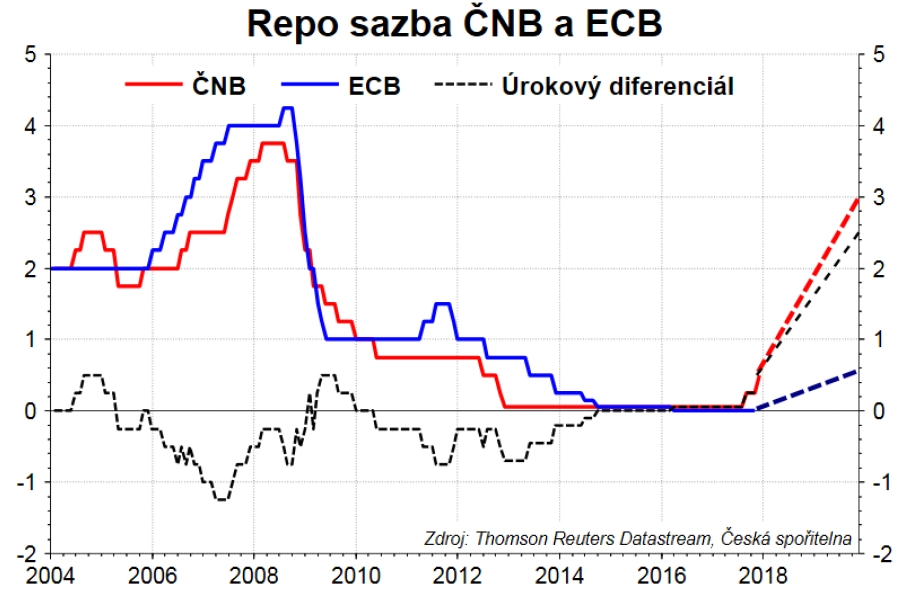

Představa takto dramatického zvyšování sazeb znamená také navýšení úrokového diferenciálu mezi Českem a eurozónou, protože ECB má zatím ke zvyšování sazeb daleko. Podle Maria Draghiho ji nejprve do konce roku 2018 čeká ukončování kvantitativního uvolňování, načež teprve bude na pořadu dne zvyšování sazeb. My v souladu s tím očekáváme první zvýšení sazeb v eurozóně na konci roku 2019.

V novodobé historii Česka od zavedení inflačního cíle sazby podobně rychle za tak krátkou dobu, již naznačil guvernér ČNB, ještě nerostly. Nejvíce se tomu blížil nárůst sazeb v letech 2006–2008, tedy v době všeobecného očekávání problémů na finančním trhu. I tehdy ale základní sazba vzrostla "pouze" o 175 bodů za 27 měsíců. Nutno podotknout, že tehdy sazby rostly v podstatě všude, takže se úrokový diferenciál dokonce propadal do záporu. ČNB tehdy ve zvyšování sazeb doháněla ostatní.

V situaci kladného úrokového diferenciálu vůči eurozóně se ČR ocitla od roku 2002 pouze dvakrát, a to v letech 2004 a 2009, přičemž ani jednou to netrvalo déle než rok. Nejvyšší rozdíl činil 25 bazických bodů. Již současný 50bodový rozdíl je tedy rekordní.

Určitý rozdíl mezi úroky v ČR a v zemích eura přitom nyní nepochybně dává smysl. V eurozóně stále probíhá kvantitativní uvolňování a trh práce má k dokonalosti daleko. V Česku je trh práce na vrcholu a HDP roste rekordním tempem, které snese srovnání s předkrizovými hodnotami.

Éra kladného úrokového diferenciálu vůči eurozóně tedy ještě nějaký čas vydrží. Pro úrokový diferenciál 250 bodů ale prostor nevidíme. Možná nejsmutnější na slovech Jiřího Rusnoka je fakt, že do značné míry protiřečí prognóze samotné ČNB, která na rok 2018 předpovídá jeden, maximálně dva posuny základní sazby výše.

Monetární politika se musí odvíjet od situace na evropských trzích. Scénář nastíněný guvernérem Rusnokem by v praxi znamenal další příliv kapitálu do Česka a tlak na posilování koruny, které by mohlo ekonomiku výrazně zpomalit, ne-li poslat do recese. Naštěstí je ale v praxi jen obtížně realizovatelný.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality