Inverzní výnosová křivka není dobrá pro akcie

Neexistuje indikátor, který by se stoprocentní úspěšností dokázal předvídat problémy v ekonomice nebo na akciových trzích. Výnosovou křivku lze ovšem zařadit mezi těch pár, jejichž úspěšnost je hodně vysoká.

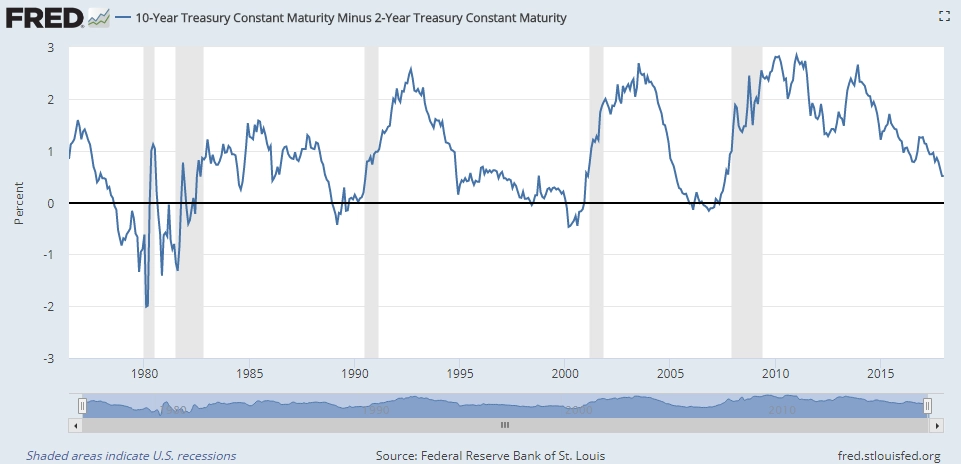

Předvídání recesí v ekonomice a propadů na akciovém trhu je ošidná záležitost. Ani v jednom případě nejde o exaktní vědu, která by vycházela z přesných čísel a statistik, takže je to mnohdy střílení naslepo. Jeden ukazatel však v posledních 40 letech celkem dobře funguje, a to to rozdíl (spread) mezi výnosy dvouletých a desetiletých dluhopisů USA. Od poloviny 70. let recese následovaly vždy v určitém odstupu poté, co byl výnos desetiletých státních dluhopisů převýšen výnosem bondů dvouletých.

V posledních letech tento rozdíl celkem rychle klesal (až v uplynulých týdnech opět trochu narostl). Krátkodobé sazby rostly rychleji a výnosová křivka se zplošťovala.

Výnosy dluhopisů slouží k posuzování zdraví ekonomiky. Širší spready znamenají vzestupnou křivku a značí zdravé ekonomické podmínky, především rychlejší růst ekonomiky a inflace. Užší spready znamenají plochou křivku, případně inverzní křivku, a indikují špatné ekonomické vyhlídky a zpomalení růstu a inflace.

Někteří ekonomové se zkraje roku obávali, že by mohlo dojít k inverzi americké výnosové křivky již letos. Zvyšování sazeb ze strany Fedu by tento výhled pouze potvrzovalo. V ekonomice a na trzích sice nic nefunguje stoprocentně, ostražitost je ale stále namístě (byť recese "za dveřmi" podle všeho opravdu není). Recese ale v posledních dekádách přicházely s celkem uctivým zpožděním poté, co se "obrátila" výnosová křivka v USA.

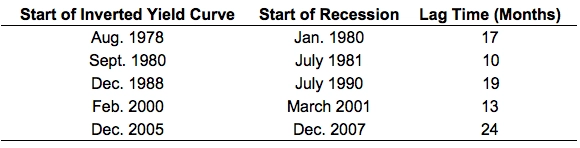

Čas mezi obrácením křivky a recesí může být poměrně dlouhý (v průměru 17 měsíců). Podívejme se na výnosy akciového trhu v USA v průběhu těchto přechodných období.

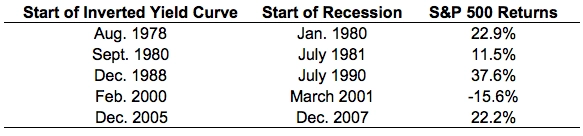

Průměrná výkonnost byla 15 %, přičemž pouze jednou akcie ztratily, a to po prasknutí technologické bubliny. Akciové trhy nejsou dobrým indikátorem přicházející recese, ovšem recese samotné zpravidla vedou k propadům na akciovém trhu.

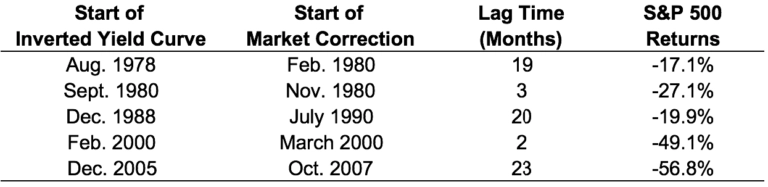

Na druhou stranu lze ovšem říci, že akcie nepotřebují recesi k tomu, aby výrazně spadly. Poslední tabulka ukazuje dobu, za jakou došlo ke korekci na trzích poté, co invertovala výnosová křivka.

Je zajímavé, že vždy došlo k dvojcifernému procentuálnímu propadu, i když ne vždy došlo na medvědí trend (propad o více než 20 %). Na konci roku 1980 a na začátku roku 2000 byl čas mezi inverzí křivky a začátkem korekce velice krátký, v ostatních případech šlo o více než rok a půl.

Je jasné, že načasování propadů v ekonomice a na burze nelze tesat do kamene. Je ale zřejmé, proč ekonomové a investoři pozorně sledují tvar výnosové křivky. Nevíme, zda k obrácení křivky letos dojde, ale každý, kdo to s investováním myslí vážně, by ji měl pozorně sledovat.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Doporučujeme

Aktuality