Co po červnovém zasedání čekat od ECB?

Evropská centrální banka v polovině června oznámila plán ukončení programu kvantitativního uvolňování. Své měsíční nákupy na podzim omezí z 30 miliard na 15 miliard eur, s koncem roku je pak zastaví úplně. Budou pokračovat pouze reinvestice peněz získaných ze splatných cenných papírů. ECB tak na trhu s pevně úročenými aktivy zůstane aktivní i v roce 2019.

To nejpodstatnější, co po zasedání guvernérů zaznělo, bylo tím pádem spíše vyjádření k délce ponechání sazeb na současných úrovních. ECB vyhlásila, že nehodlá úroky měnit do léta 2019.

"To je důležitá změna v postoji banky, která se vždy vyhýbala časovým vymezením v rámci svého verbálního závazku. Draghi a spol. mohli v červnu jen sotva vyslat trhu více holubičí signál, než jaký vyslali," říká Nick Peters, portfoliomanažer ze společnosti Fidelity International.

Během tiskové konference se Mario Draghi snažil zdůraznit přetrvávající rizika a nejistoty. "Prognózy ekonomů z ECB týkající se inflace byly revidovány a posunuty výše, především kvůli cenám ropy. Růst ekonomiky mezitím prochází slabší fází, která podle Draghiho může nějakou dobu trvat," podotýká Peters.

Jak komentáře k sazbám, tak vyjádření na tiskové konferenci ponechávají Evropské centrální bance možnost měnit kurz a přizpůsobovat politiku podle nových dat a informací. "Zdá se, že ECB stále není spokojená s ekonomickým výhledem eurozóny," všímá si portfoliomanažer. "Pokud by data zklamala, může se bance hodit flexibilita, a to jak při kvantitativním uvolňování, tak v oblasti úroků."

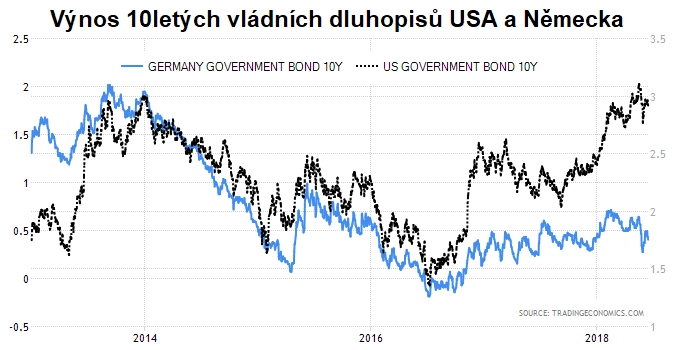

Co to znamená pro trh s evropskými dluhopisy? "Holubičí verbální závazky i výhledy ECB, pokud jde o sazby, by měly v příštích několika měsících 'uzamknout' očekávání trhu a ukotvit trh s evropskými pevně úročenými aktivy. Volatilita sazeb pravděpodobně ustoupí v jádrových i okrajových zemích eurozóny, a to i proto, že by v dohledné době nemělo dojít k žádnému politickému neklidu v Itálii. Za těchto podmínek by (s pokračující divergencí politik Fedu a ECB) měly německé vládní dluhopisy pokračovat v překonávání svých amerických konkurentů," uzavírá Nick Peters z Fidelity International.

Zdroj: Fidelity International

Aktualita pro rok 2026

Aktuality