KONTEXT: Velká dluhopisová loupež aneb Ne každý junk se (nakonec) třpytí

Objem korporátního dluhu v oběhu se v důsledku monetární ekvilibristiky během poslední dekády zdvojnásobil. Teď, když hospodářský růst zpomaluje a centrální banky přiškrtily penězovody, nastává doba zúčtování. Během příštích tří let budou muset nefinanční společnosti splatit či refinancovat půjčky v objemu 4 bilionů dolarů. Může to skončit armagedonem.

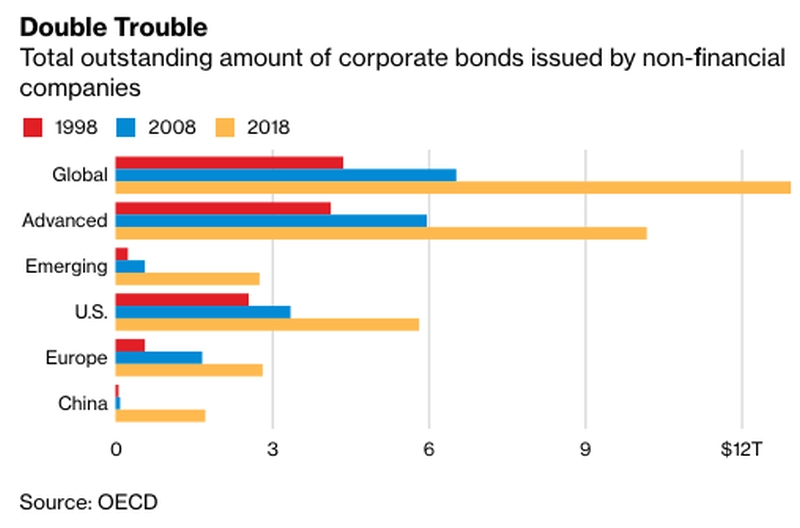

Globální firemní dluh se od roku 2008 vyšplhal na 13 bilionů dolarů, což s sebou nese zvýšenou míru rizika a zranitelnosti, varuje v aktuální zprávě OECD. Dodává, že některé společnosti mohou mít napříště v důsledku zpomalení ekonomiky problém s plněním svých závazků. To by znamenalo nižší investiční aktivitu a vyšší míru defaultů, což by následně přibrzdilo ekonomiku. Rotace ve spirále smrti by se tím jen zrychlila.

Pravděpodobnost naplnění podobného scénáře zvyšuje objem dluhu před splatností a ruku v ruce s tím nepřesvědčivá důvěryhodnost mnoha dlužníků. V prvním případě lze intenzitu okamžiku ilustrovat rovnítkem mezi zmíněnými 4 biliony dolarů splatnými v příštích třech letech a nabobtnalou rozvahou Fedu, v druhém případě pak ratingy investičních firemních dluhopisů, které spadly na historická minima a jež jsou (společně se spekulativními, neinvestičními bondy) pod hranicí BBB+ již devět po sobě jdoucích let, nejdéle od roku 1980.

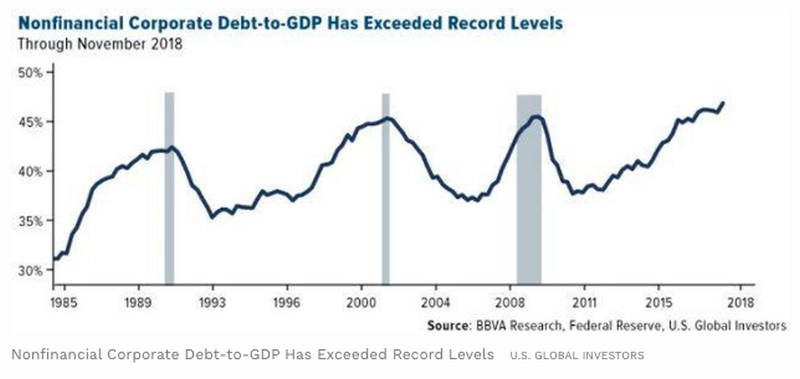

K nezřízenému půjčování (a nárůstu s tím souvisejícího rizika) v poslední dekádě docházelo jak na rozvíjejících se trzích, tak na těch nejvyspělejších. Amerika se nyní potýká s korporátním dluhem dosahujícím úrovně bezmála poloviny HDP země. Něco podobného, respektive vyšší poměr dluhu vůči HDP, přitom v posledních čtyřiceti letech opakovaně a spolehlivě signalizovalo recesi. A ta se podle některých prominentních tržních hlasů opět blíží.

David Rosenberg, hlavní ekonom Gluskin Sheff & Associates, patří k hrstce statečných, kteří v době dekadentní hojnosti zatáhli za investiční brzdu a společně s tím varovali před nárazem, k němuž nakonec došlo v roce 2007. Nyní připomíná, že obchodní cykly většinou neuhynou stářím, ale v důsledku utahování měnové politiky Fedu. S poukazem na další možné kroky americké centrální banky varuje, že by krev mohla začít téct již ve druhém pololetí 2019.

Rosenberg doporučuje portfolio vyztužit sázkou na pevně úročená aktiva (fixed income) a realitní investiční trusty. Mnozí fanoušci drahých kovů patřící mezi zastánce tradiční defenzivy pak poukazují na čerstvou analýzu respektované společnosti Metals Focus, podle které se poptávka po zlatě letos vyšplhá na čtyřleté maximum. I proto by se sázka na něj také měla vyplatit.

Osobně bych k těmto tipům přidal zemědělskou půdu a lesy, které lze pořídit i skrze nástroje kolektivního investování, a obecněji aktiva, na něž si lze sáhnout, a proto se v turbulentních dobách těší popularitě. K tomu bych ještě doplnil vysoce spekulativní sázku na bitcoin, který by se mohl podobně jako v minulosti svézt na obnovené vlně zájmu nemalé části investorů o "antisystémová aktiva", a to zejména v kontextu obávaných důsledků velkého měnového experimentu centrálních bank.

Aktualita pro rok 2026