Dluhová krize: Francie příliš důležitá, Španělsko na odpis?

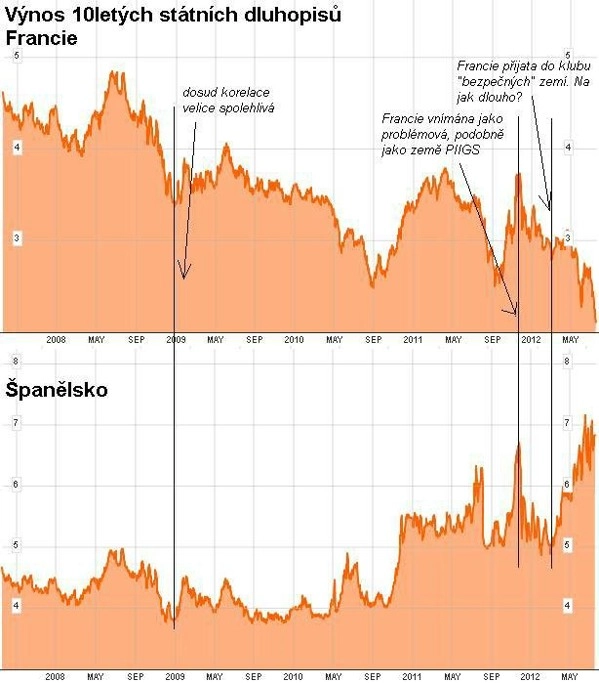

Francie pod vedením prezidenta Hollanda sice musí hledat úspory v rozpočtu, ten však myslí spíše na vysoké daně pro bohaté než na snižování platů státních zaměstnanců nebo důchodů. Její dluhopisy ovšem v posledních měsících posilují. Španělsko naproti tomu oznamuje škrty v desítkách miliard eur, ale investoři ho stále tlačí do kouta zvaného "neúnosně vysoké úroky za půjčky". Proč?

Hollande vyhrál v květnových volbách i proto, že chtěl omezit škrty ve veřejných výdajích a nakopnout ekonomický růst. Díry ve francouzském státním rozpočtu jsou ovšem velké, upozornil na to například Nejvyšší účetní dvůr.

Ten ve své zprávě zdůraznil pravděpodobnou nutnost rušení míst ve státním sektoru. To se Francouzům jistě nebude líbit, ačkoli má země jedny z nejvyšších vládních výdajů v celé Evropě.

Francie musí šetřit

Francie by se v případě, že by nesnižovala schodky rozpočtu podle plánů daných fiskálním paktem EU, mohla opět dostat pod tlak finančních trhů. Požadované výnosy z francouzských státních dluhopisů rostly loni ke konci roku v souladu s těmi, které investoři vyžadovali například po Španělsku nebo Itálii. Jaro a léto ovšem Francii zatím přejí.

O aktuálním trendu vývoje výnosů z dluhopisů Francie si mohou jihoevropské země nechat jen zdát. A to se snaží (na základě své ekonomické významnosti za relativně přijatelných podmínek) získat peníze z Evropy, jak jen mohou. Španělsko slíbilo úspory okolo 60 miliard (domluveno bylo 65 miliard, návrh ministerstva financí byl "skromnější"), jeho banky mají obdržet z evropských záchranných fondů desítky miliard, přesto si země na trhu půjčuje za 6 až 7 % na 10 let.

Montiho vláda v Itálii pak navzdory protestům odborů dále šetří, rating její i tamních bank ovšem klouže po šikmé ploše dluhové krize stále níže.

Jak dlouho to Španělsko a Itálie mohou vydržet?

Názory se různí, někteří tvrdí, že by oběma velkým ekonomikám nejvíce prospěl dobrovolný odchod z eurozóny. Jejich záchrana v rámci eurozóny bude drahá (pro Evropu, tedy pro Německo). Oba scénáře (větší integrace i rozpad eura) přitom znamenají minimálně krátkodobě katastrofu. Pro který se eurozóna, respektive jednotlivé země rozhodnou, zatím nevíme. Vysoké výnosy španělských (i italských) dluhopisů ovšem hovoří jasně - trh chce řešení, ne pouhá slova.

Aktualita pro rok 2026

Aktuality