Americká ekonomika: Zachrání tentokrát Fed situaci?

Když ekonomika zpomaluje, centrální banka zpravidla uvolňuje měnovou politiku. Platí to i ve Spojených státech, kde ale Fed v historii svými opatřeními hasil požáry velice pozdě (a na některé dokonce sám zakládal). Bude to tentokrát jinak? Nad tím se zamýšlí ekonom David Navrátil z České spořitelny.

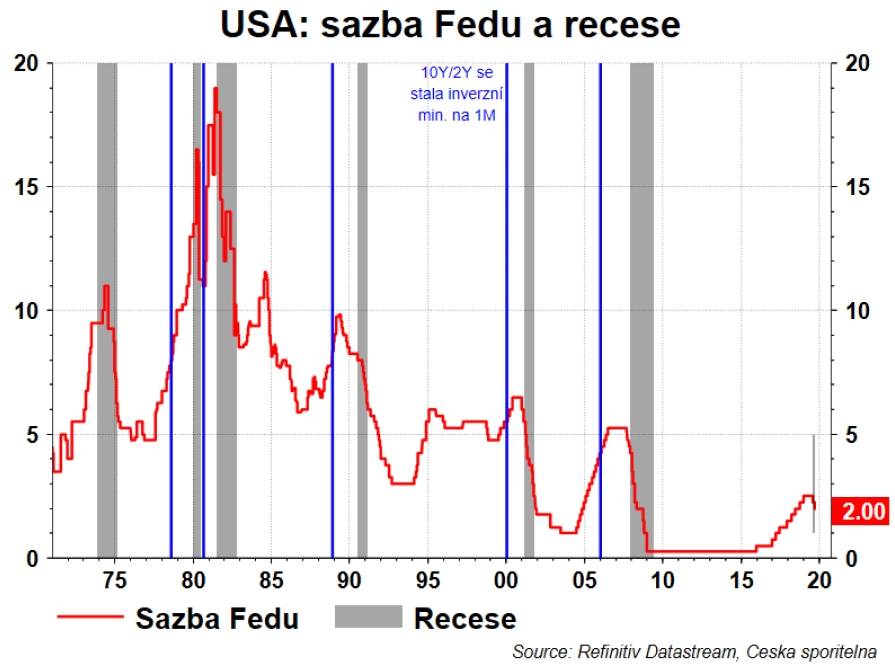

Ve svém předchozím článku jsem nabídl i následující graf. Jde o graf z kategorie "tentokrát je to jiné". Červená linie zobrazuje základní sazbu Fedu a šedé sloupce zvýrazňují období, kdy byly USA v recesi. Během ní Fed dříve či později začal sazby snižovat. Podle očekávání, uvolnění měnových podmínek během krize je přece správné. Ale protože existuje relativně dlouhá prodleva mezi opatřeními Fedu a jejich plným dopadem na ekonomiku (zhruba 1-2 roky), bylo by lepší, kdyby centrální banka srazila úroky dříve.

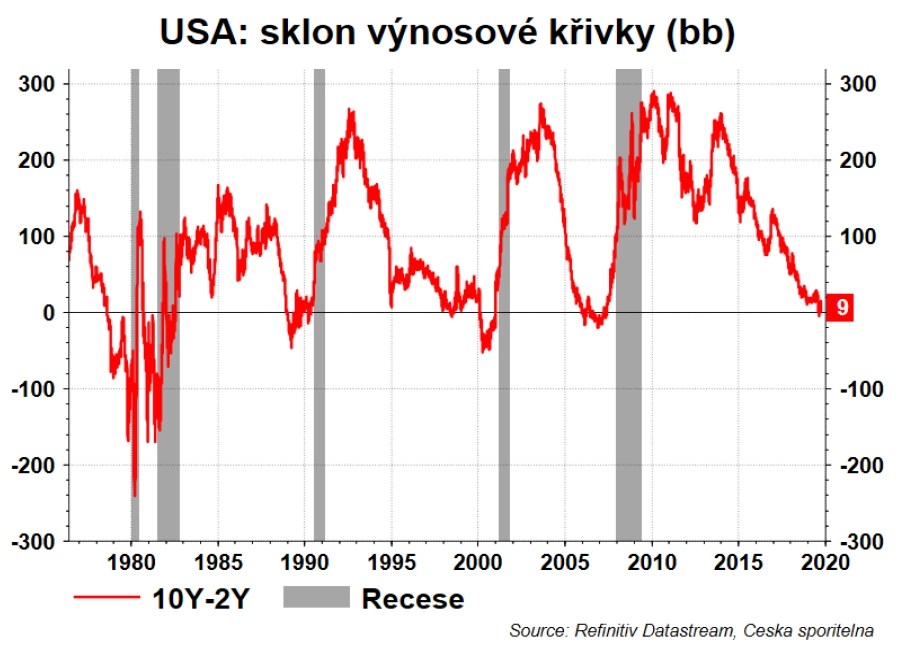

A to je okamžik, kdy se do hry dostává takzvaná výnosová křivka. Pokud dlouhodobé dluhopisy nabízejí nižší výnos než ty krátkodobé, a křivka se dostane do inverze, je to považováno za poměrně spolehlivý indikátor blížící se recese. Kdyby centrální banka tomuto ukazateli věřila, sazby by začala snižovat dříve. A proto jsou v grafu modře zvýrazněna data, kdy se výnosová křivka v USA převrátila a následně byla v inverzi alespoň měsíc.

Ve všech případech zahrnutých v grafu (5 posledních recesí v USA) Fed po inverzi výnosové křivky ještě nějakou dobu úrokové sazby zvyšoval. Pokud ekonomika začínala oslabovat, centrální banka tuto recesi zvyšováním sazeb prohloubila. Pokud byste snad proti měnové autoritě něco měli, mohli byste dokonce říci, že ji zvyšováním sazeb způsobila.

A nyní do současnosti. Výnosová křivka na úrovni 10letých a dvouletých výnosů v USA nyní inverzní není, byla pouze několik dnů v srpnu.

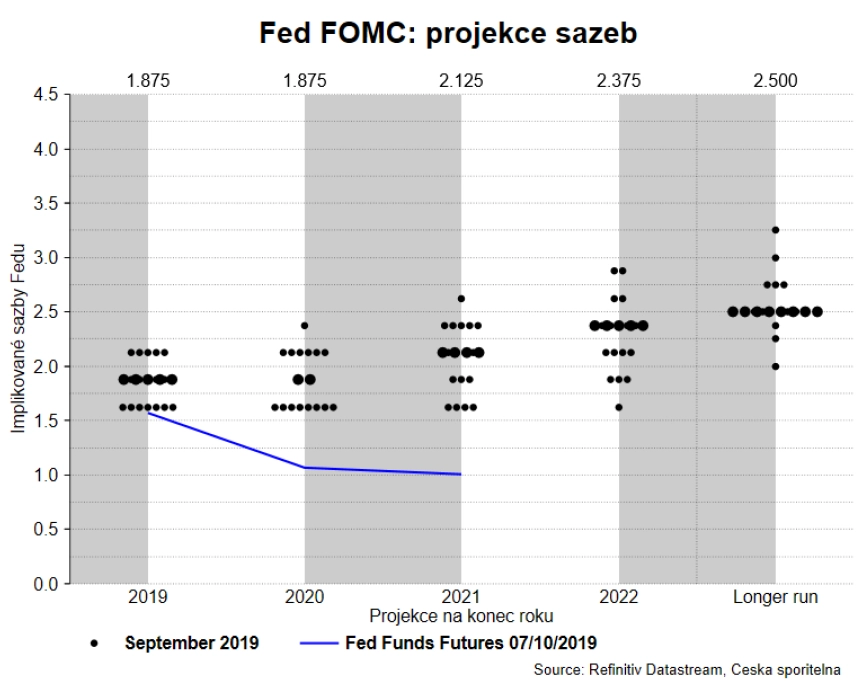

I tak se ale Fed tentokrát chová jinak – nezvyšuje sazby, ačkoli zvedání úroků měl donedávna ve své prognóze. Sazby naopak snižuje, zatím o 50 bazických bodů, přičemž další snížení by mohlo přijít ještě letos.

Trh čeká do konce roku minimálně ještě jedno snížení základní sazby Fedu a úrok na 1 % během roku 2020. Myslím si, že banka tak výrazné uvolnění měnových podmínek nezavede (budou prezidentské volby, které z měnové politiky udělají ještě více politické téma, než jakou je v současnosti). Fed se ale každopádně chová jinak než v minulosti – více předjímá, je opatrnější a snaží se "hrát na jistotu". A toto chování snižuje pravděpodobnost recese, nebo by minimálně mělo lépe tlumit její případné dopady.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality