Má smysl nyní časovat sazby aneb Tržní téma, ze kterého (roz)bolí hlava

(Nejen) americké vládní dluhopisy v posledním roce dělají investorům radost, možná až nečekanou. Ceny aktiv s pevným výnosem rostou, otázkou tak zůstává, zda a jak jejich výkonnost ještě vylepšit.

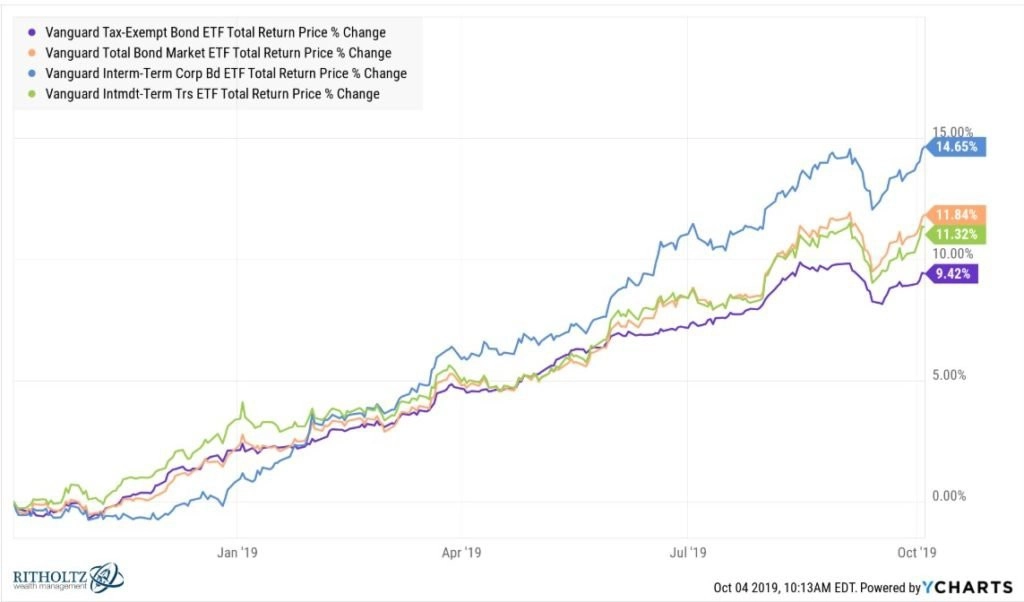

V uplynulém roce byly zisky dluhopisů či dluhopisových fondů bez rozdílu splatnosti pro investory poměrně velkým překvapením.

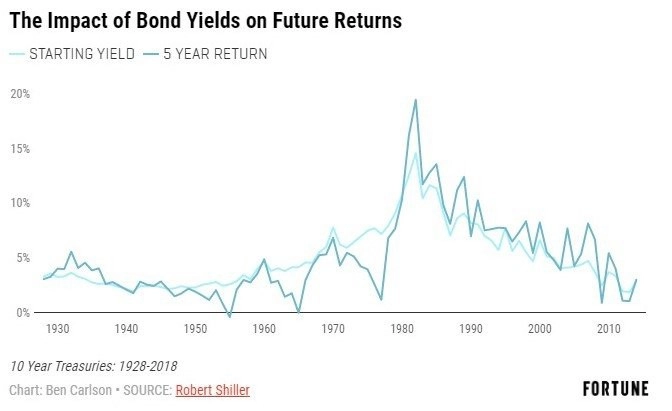

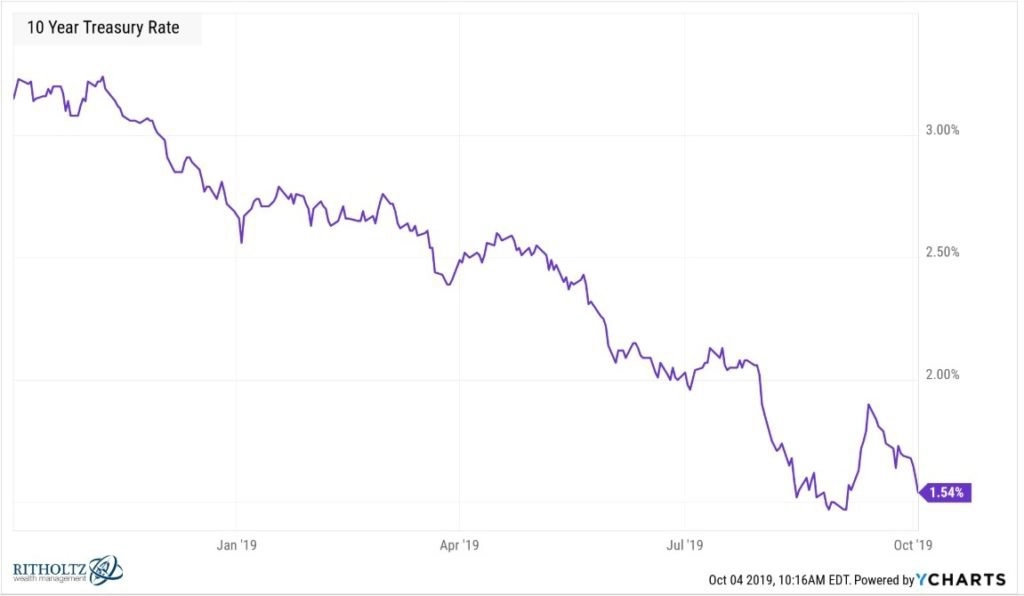

Vzhledem k tomu, jaké byly úroky na začátku období zobrazeného na grafu (výnos 10letých dluhopisů USA byl okolo 3 %), jsou zisky opravdu zajímavé. U dluhopisů (a dluhopisových fondů) je ale potřeba mít na paměti, že z dlouhodobého hlediska je výkonnost kvalitních cenných papírů s pevným výnosem dána počáteční úrokovou sazbou. Korelace budoucí výkonnosti téměř všech dlouhodobých splatností a jejich počátečního výnosu se pohybuje na úrovni 0,9-0,95, což znamená velice silnou pozitivní korelaci.

Takže investoři, kteří před rokem investovali do kvalitních dluhopisů nebo dluhopisových fondů s počátečním výnosem okolo 3 %, mohou očekávat dlouhodobě roční výnos zhruba 3 %. Vzhledem k tomu, že výnosy jsou nyní citelně nižší, lze říci, že výnos si investoři jaksi "předplatili".

Otázka, kterou si mohou tito investoři položit, tedy zní, zda z toho lze nějak těžit. Možností je několik, jednoduchá ovšem není ani jedna.

1. Investor může prodat dluhopisy, držet hotovost a doufat, že výnosy nakonec porostou a v budoucnu bude vhodnější doba na investování. Problém je, že sazby nemusejí růst. Dokonce mohou dále klesat, takže investor takto může přijít o další zisky. Nebo se mohou pohybovat v úzkém pásmu, čímž by úprk do hotovosti byl vlastně zbytečný. A držení hotovosti, když jde trh proti investorovi, vede obvykle k dalším chybám.

2. Investor může prodat dluhopisy a investovat zisky do akcií. Jenže když je úprk do hotovosti spekulací na pohyb úrokových sazeb (což je složité i pro zkušené investory), nákup akcií úplně změní rizikový profil portfolia. Neznamená to automaticky, že je to špatně, ale z hlediska alokace aktiv, což je jedna z efektivních cest řízení rizika, jde o velkou změnu. A to by investor neměl brát na lehkou váhu, zbrklá rozhodnutí pod tlakem se zpravidla nevyplácejí.

3. Investor může nechat peníze tam, kde jsou, a nesnažit se časovat úrokové sazby. Pro většinu investorů asi nejlepší řešení, protože dluhopisy by měly v portfoliu plnit úlohu nudného aktiva, které omezuje případné ztráty z držení akcií.

Kdyby se ale investor přesto odhodlal ke spekulaci a podařilo by se mu trefit dno úrokových sazeb, mohl by počkat na jejich opětovný růst až do doby, kdy by se mu zdály opět vhodné na investici. Takový scénář může působit lákavě, ale může být nebezpečný. Dává totiž investorovi pocit, že dokáže časovat sazby lépe než trh plný profesionálů.

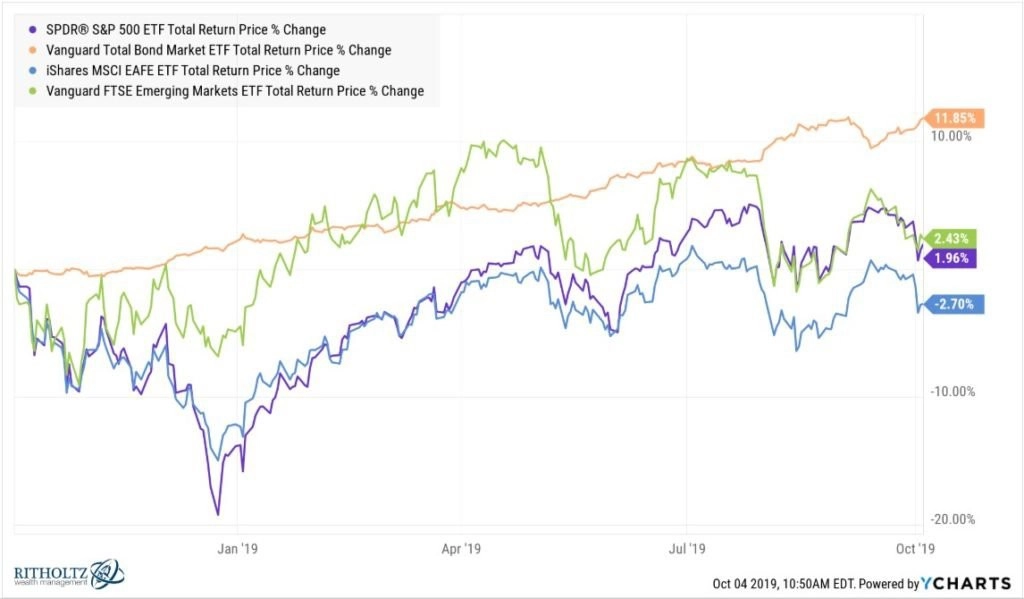

Možná nejlepší možností pro všechny, kteří nechtějí dělat výrazné změny v portfoliu, je rebalancování. Dluhopisy po výprodeji na konci roku 2018 překonaly v posledním roce svým cenovým růstem i americké akcie, rozumným řešením by tak mohla být investice zisků z držení dluhopisů například do akcií.

Z hlediska řízení rizik a alokace aktiv by to mohlo být dobré rozhodnutí. Stejně tak mohli investoři činit podobná rozhodnutí v průběhu minulých let, kdy americké akcie jednoznačně porážely svou dluhopisovou konkurenci.

Rebalancování není totéž co spekulace na růst úrokových sazeb. Pro většinu investorů je to asi nejlepší možná cesta k zajištění dosažených zisků. Vybírání zisků samozřejmě ještě nikoho nepřivedlo na mizinu, ale je dobré je provádět s rozvahou a tak, aby toho nakonec investor nemusel litovat.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality