ECB se chystá zvyšovat sazby. Pozor, ještě není pozdě na obranu!

Evropská centrální banka se chystá na první zvýšení sazeb od roku 2011, a to v prostředí rekordně vysoké jádrové inflace a rekordně nízké nezaměstnanosti. Trhy v cenách pro následující rok započítávají růst sazby o 175 bazických bodů, tedy podstatně více, než kolik předpovídají ekonomové. Rozhodování o tom, jak se bránit růstu úrokových nákladů, zakládejte raději na modelování nákladů v jednotlivých scénářích než na pokusech přesně předpovědět vývoj sazeb.

Ti, kdo jako děti hrávali hry typu dungeon, si jistě pamatuje dilema, zda využít tlačítka LOAD, když se hra hodně zkomplikovala a nebylo jasné, jak se má dále postupovat. Loadnout se zpět a začít problém řešit znovu a jinak měl totiž jedno úskalí, a sice to, že se ve hře zaseknete ještě více.

Podobné dilema nyní vidíme na trhu v oblasti úrokových sazeb. Při nejvyšší inflaci za tři dekády vedle sebe vidíme rekordní reakce centrálních bank, které nás nejvíce ovlivňují – ČNB zvyšuje sazby rekordním tempem, zatímco ECB inflaci takřka ignoruje. Porovnáme-li plovoucí sazby na úvěrech (6 % a více na PRIBOR a efektivně nula na EURIBOR), není divu, že je pro mnoho firem lákavé se loadnout do dosud nízkých eurových sazeb.

Takové loadnutí může být pro jednu firmu pěkná příležitost, ale pro jinou recept na průšvih. Záleží na kombinaci vstupních podmínek firmy, změny těchto podmínek v čase i tom, jak ta která společnost monitoruje a řídí rizika. Loadnout se s financováním do eur s sebou přináší nejen změnu úrokového a kurzového rizika, ale také dopady účetní a daňové. Pro teď se ale podívejme na úrokové riziko pro firmy, které již eurové úvěry mají a dosud fungují s plovoucí sazbou.

ECB (nedobrovolně) mění názor

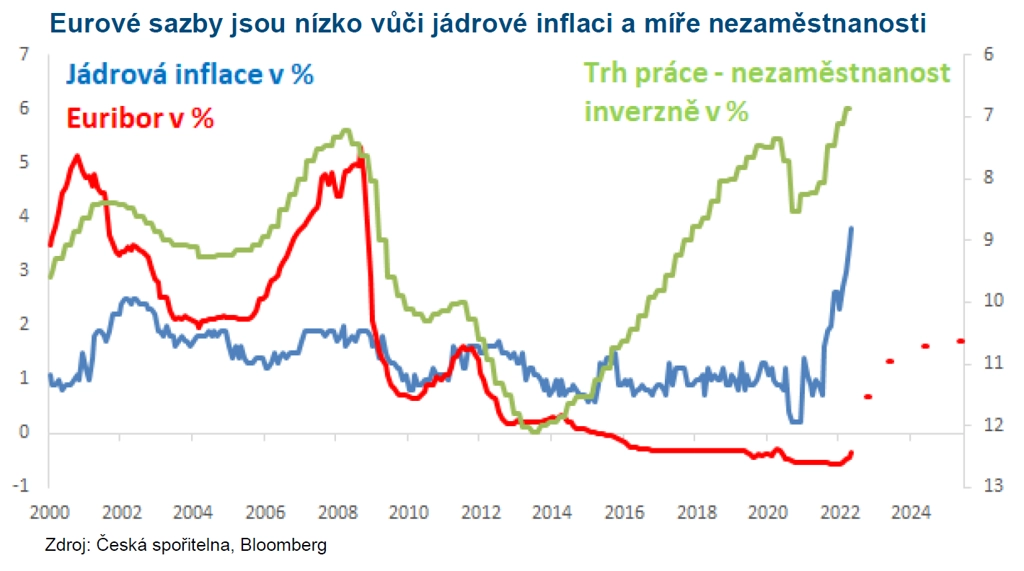

Šéfka ECB Christine Lagardeová říká, že záporné sazby v eurozóně skončí do konce třetího kvartálu. To je značný posun od její první letošní tiskové konference po zasedání ECB, kdy z ní novináři sérií dotazů vymámili, že si není jistá svým zarytým tvrzením o stabilních sazbách minimálně do roku 2023. Posun je to velký a také nedobrovolný. Návalu argumentů o inflaci není možné vzdorovat, když inflace nad 8 % není "jen" o energiích a potravinách. Jádrová inflace se blíží 4 %. Míra nezaměstnanosti (6,8 %) je nejníže za celou dobu fungování měnové unie.

Lagardeová volí rétoriku zvyšování sazeb po 25 bazických bodech jako ústupovou variantu tváří v tvář tlakům zvyšovat sazby po 50 bazických bodech, po čemž volají centrální bankéři ze severního křídla eurozóny. Na rozdíl od holubičích radních ČNB Dědka a Michla volí Christine taktiku kompromisu s jestřáby, než aby se nechala přehlasovat a sledovala ještě výraznější růst sazeb.

Lagardeová brzdí růst sazeb v obavách o to, aby stále rychlejší růst cen sazbami "nepodsekla". Připomeňme, že její předchůdce Mario Draghi strávil 8leté funkční období bojem za vyšší inflaci. Přestřelit inflaci je proto pro ECB žádoucí. Vyšší inflace řeší staré bolístky, zejména předlužení jižního křídla měnové unie. Dluhový problém Itálie je s velice nízkou inflací neřešitelný. S nominálním růstem italské ekonomiky přes 5 % a sazbami financování 2-3 % se dluh vůči ekonomice pěkně snižuje.

Odvrácenou stranou jsou ztráty reálné hodnoty dluhopisů. Zčásti tyto ztráty realizuje ECB, což asi nikomu žíly netrhá. Zprostředkovaně je však ztráta přenesena dále na všechny, kdo drží nejen eurové dluhopisy, ale také úspory v eurech na bankovních vkladech. Ztrátu zprostředkovaně pocítí mnoho lidí v zemích eurozóny. S velkou dávkou zjednodušení jsou to více lidé ze severního křídla unie, protože ti tolik nezískají z ředění vládních dluhů v porovnání s poklesem kupní síly úspor. Severní křídlo zatím v oblasti sazeb nerevoltuje, to však nemusí trvat věčně, pokud bude eroze kupní síly úspor pokračovat.

Nepředpovídejte vývoj sazeb, modelujte si náklady

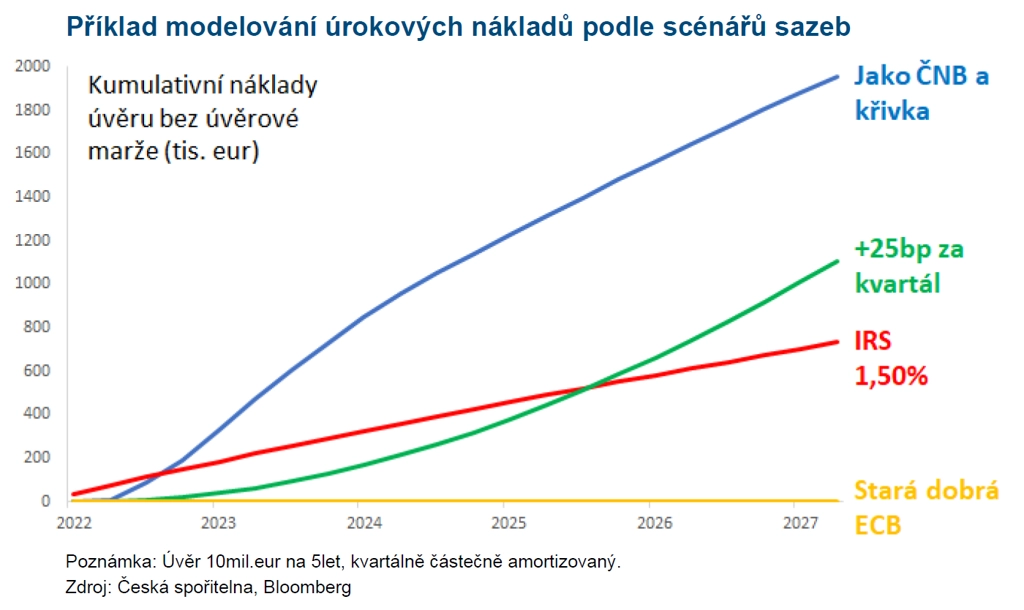

Úrokové riziko financování v eurech se podobá riziku financování v korunách před rokem. Centrální banka je také blízko startu cyklu zvyšování sazeb, který je již částečně započítán v tržních sazbách. Trh aktuálně započítává růst sazby ECB o 175 bazických bodů do 1 roku a poté velice pomalý nárůst v následujících letech. Fixovat, nebo nefixovat úrokové náklady? Konsenzus ekonomů ukazuje sazbu ECB na 0,50 % do konce letošního roku a necelé 1 % na konci roku 2023. Optikou předpovědí ekonomů není potřeba ohledně úrokového rizika panikařit a fixovat náklady se nevyplatí. Jenže co když předpovědi nevyjdou? Podle rok starých předpovědí by měl být PRIBOR nyní něco přes 1 %, trh započítával mírně nad 1,5 %.

Sazby ECB se budou téměř jistě vyvíjet jinak než sazby ČNB. Přesto má smysl modelovat vývoj eurových úrokových nákladů podle scénáře sazeb ČNB (a pokračovat podle úrokové křivky) a porovnat je s modelovanými náklady podle fixace úrokovým swapem, sazeb beze změn či rostoucích sazeb o 25 bazických bodů za kvartál. Budoucí vývoj sazeb stejně netrefíme, když jej netrefují týmy věhlasných ekonomů z centrálních bank.

Růst sazeb ECB ve šlépějích ČNB (nad 5 %) působí fantasmagoricky. Připomeňme však, že eurové sazby byly 5 %, a to s nižší celkovou inflací, mnohem nižší jádrovou inflací a vyšší nezaměstnaností. Porovnání výsledků modelování podle scénářů nedává jistotu v tom, jak se správně rozhodnout. Pomůže však ujasnit si, jaká úroková rizika podstupujete a kolik stojí je eliminovat. Kdo si toto cvičení udělal na korunovém trhu před rokem a fixoval si náklady v rostoucí úrokové křivce navzdory předpovědím, je s financováním v korunách stále v pohodě. Eurový trh může (a v nějaké podobě zřejmě bude) následovat.

Aktualita pro rok 2026

Aktuality