Poprvé od roku 2011 sazby nad nulou? ECB se chystá k akci, mnoho prostoru ale nemá

Finanční trhy bedlivě monitorují rostoucí výnosy italských dluhopisů, ale zatím se ničeho zjevně příliš neobávají. Tak by se dala shrnout situace před blížícím se prvním zvýšením sazeb ECB po mnoha letech, půjde o první růst úrokových sazeb od roku 2011. Ani mnoho bankéřů v ECB nic takového zatím nezažilo. V jakém ekonomickém prostředí se banka chystá zpřísňovat měnovou politiku? A jaké jsou reálné možnosti centrálních bankéřů při snaze tlumit silné inflační tlaky?

Míra nezaměstnanosti ve společném evropském hospodářském prostoru se pohybuje na úrovni nižší než před finanční krizí v roce 2008, konkrétně na 6,8 % (EU 6,2 %). Inflace dosáhla v květnu v Itálii 7,3 %, v Německu 7,9 %, ve Francii 5,8 % a ve Španělsku 8,5 %. V případě Francie jsou údaje malinko zkreslené tím, že tamní cenová hladina je ovlivněna zavedením mnoha regulatorních cenových stropů, jejichž negativní důsledky se projeví až časem. Průmyslový index nákupních manažerů pak ukazuje na relativně silný ekonomický růst (v květnu 54,8 bodu navzdory uvalení dalších sankcí na Rusko či narušení dodavatelských řetězců v Číně).

Evropská centrální banka má na základě makrodat plné právo reagovat na danou situaci. Ekonomika spíše posiluje a silná inflační očekávání se stále výrazněji propisují do chování spotřebitelů. Co by za to ECB před pár lety dala, inflační cíl 2 % byl po léta dalece nenaplněným snem.

V debatě o úpravě sazeb se nedávno vyjádřila řada bankéřů z ECB včetně hlavního ekonoma Philipa Lanea. Mnozí z nich si dokážou představit ukončení podpory ekonomiky a zvýšení sazeb v blízké době. Proti tomu jde jednoznačně zájem centrálních bankéřů z ohrožených zemí eurozóny, jako jsou Ital Ignazio Visco či Francouz François Villeroy de Galhau. Všichni jsou si dobře vědomi možného problému na dluhopisových trzích v případě kombinace růstu úrokových sazeb a útlumu odkupů těchto aktiv ve stejnou dobu.

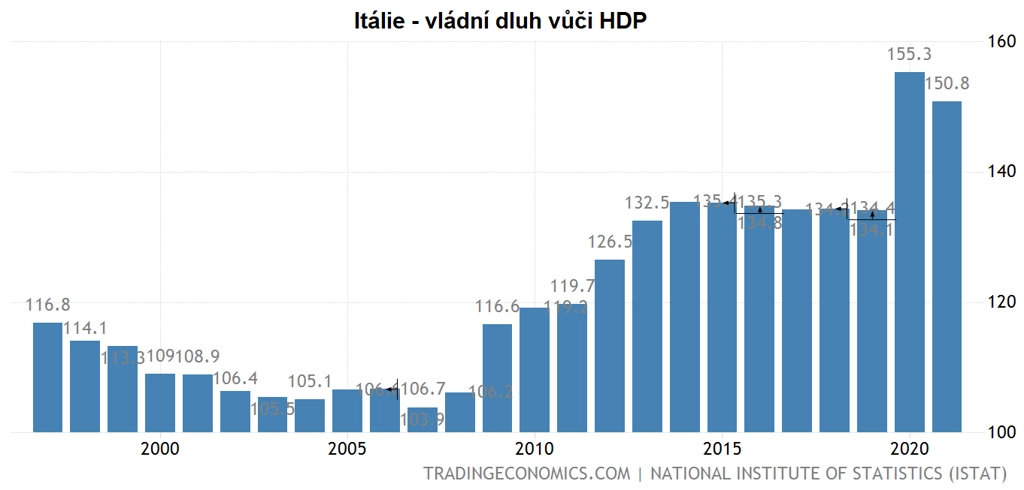

Kvantitativní uvolňování totiž fakticky dodává likviditu a poptávku po dluhopisech do celého systému, což mělo v uplynulé dekádě za následek výrazný pokles výnosů dluhopisů i těch nejzadluženějších zemí, jako jsou Itálie, Španělsko nebo Francie. A právě italský dluh vzbuzuje u mnoha ekonomů obavy. Dosahuje více než 150 % HDP země a vyžaduje pokud možno co nejméně nákladnou obsluhu. Ta již nyní podle kvalifikovaných odhadů dosahuje 4 % ročního výkonu italské ekonomiky. ECB přitom v rámci EPPP od března 2020 nakoupila italské bondy za více než 250 miliard eur.

V případě, že by se výnosy italských dluhopisů vrátily na úroveň z roku 2013 (nad 5,5 %) a na nějakou dobu na ní usadily, mohla by se dluhová spirála stát takřka nevyhnutelnou (Fitch hodnotí Itálii známkou BBB, tedy na hranici investičního pásma). Od loňského září výnosy italských 10letých bondů rychle rostou a jsou na hladině z roku 2018 nad 3,3 %.

Pokud ECB sáhne k tvrdšímu postupu proti hrozící pádivé inflaci, může mít Itálie velký problém se financovat za rozumných podmínek. A to sílí hlasy po razantním zvýšení sazeb ECB rovnou o 50 bazických bodů (připomeňme, že stejným způsobem reagoval na inflaci již Fed, a vytvořil tak určitý precedens pro takto rázné kroky). S názorem, že vysoká inflace znamená potřebu zvýšení sazeb rovnou o 0,5 procentního bodu, se ozval i jeden z největších "jestřábů" mezi členy ECB, Rakušan Robert Holzmann. Trh podle vývoje úrokových swapů počítá se sazbami zhruba na úrovni 0,25 % v září. To znamená růst sazeb o 75 bazických bodů na nadcházejících zasedáních centrální banky.

ECB již naznačila, že by mohla přijít s měnověpolitickým nástrojem, který by umožnil zvládnout problémy s příliš vysokými výnosy dluhopisů. Osobně proto neočekávám, že by bankéři v náročné době (drahé energie a potraviny, válka na Ukrajině) chtěli jakkoli destabilizovat eurozónu. Čekám řešení ve stylu "vlk se nažere a koza zůstane celá". Růst sazeb předpokládám spíše postupný a s podporou nějakou novou formou kvantitativního uvolňování. Rozhazovačnost politiků v rámci veřejných rozpočtů bez důležitých reforem je stále dostatečně omlouváno tím, že na lidi silně doléhá růst cen v ekonomice. Neefektivita trhu v oblasti cenotvorby u vládních dluhopisů tak bude pokračovat. V opačném případě by hrozila dluhová krize nebývalých rozměrů s možností ohrožení křehkého oživení hospodářství po pandemii covidu-19. A tu si asi nikdo soudný nepřeje.

Aktualita pro rok 2026

Aktuality