Starosti v bankovním sektoru jako síť na jestřáby

Problémy několika amerických bank, které vyústily až v jejich bankroty, zásahy regulátorů a převzetí, zahýbaly výhledem měnové politiky Fedu. A to pořádně.

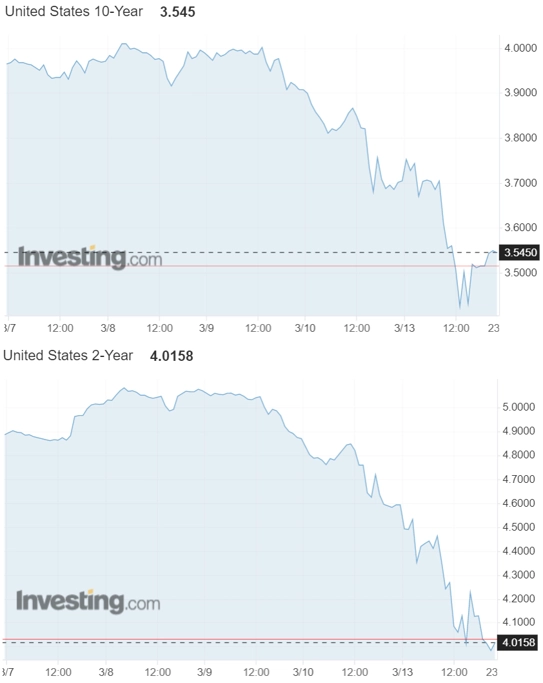

Výnosy amerických vládních dluhopisů v posledních dnech prudce klesly. Trh totiž předpokládá, že když se musejí řešit problémy v bankovním sektoru, který je tradičně jedním z největších držitelů amerických bondů, tak Fed již nebude tlačit na další výrazné zvyšování sazeb. To totiž vede k růstu výnosů dluhopisů, a tedy poklesu jejich cen. A nižší ceny bondů v rozvahách bank prohlubují nerealizované ztráty finančních domů.

Výnosy amerických vládních dluhopisů

Mohamed El-Erian, prezident Queens' College, Cambridge a hlavní ekonomický poradce Allianz, v rozhovoru pro CNBC zdůraznil, že problémy Silicon Valley Bank jsou přímým důsledkem dlouhodobé extrémně uvolněné měnové politiky Fedu. SVB půjčovala zejména novým technologickým firmám, a tak byl její půjčený kapitál poměrně rizikový. Léta to fungovalo, protože si samotná banka mohla půjčovat levně díky obecně nízkým úrokům v ekonomice. S rychlým růstem sazeb Fedu se to změnilo.

Velkou část aktiv SVB totiž tvoří dlouhodobé vládní dluhopisy USA, které banka nakoupila ještě předtím, než Fed začal zvedat sazby. S vyššími úroky a inflací došlo k pádu cen těchto dluhopisů, a tedy i ke smrknutí rozvahy SVB. Kvůli nedávnému tlaku na výběr hotovosti byla SVB nucena prodat tyto dluhopisy a realizovat ztrátu 1,8 miliardy USD. Následné oznámení potřeby navýšení kapitálu se nesetkalo s odezvou na trhu, došlo k prudkému propadu cen akcií banky a následně k jejímu uzavření.

Analytici z Wall Street uklidňují, že je nepravděpodobné, že by se potíže rozšířily do celého bankovního systému. Většina bank nepodniká s tak rizikovým kapitálem a největší banky procházejí poměrně přísnými zátěžovými testy. "Rozvahy větších bank jsou více diverzifikované, a nejsou tedy tak ovlivnitelné případnou ztrátou hodnoty v jednom segmentu. Menší banky jsou ovšem méně regulované, a tak je u nich riziko neočekávaných negativních zpráv vyšší. Obzvláště to platí pro ty, u nichž velkou část rozvahy tvoří aktiva, jež ztratila na hodnotě, aniž by se to zřetelně projevilo v účetnictví," upozorňuje analytik Timur Barotov z BH Securities.

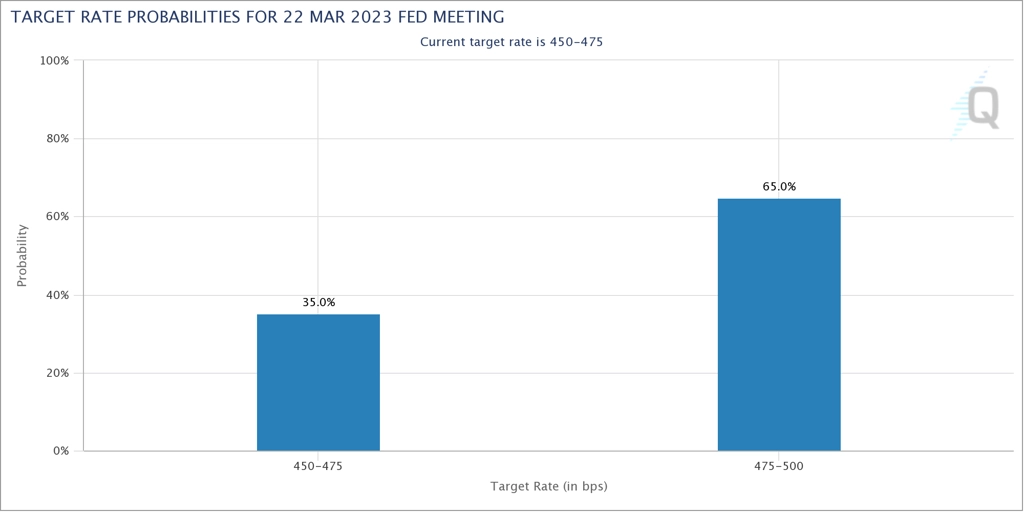

"Výhled dalšího vývoje měnové politiky se každopádně vlivem problémů SVB a Signature Bank podstatně změnil. Investoři očekávají, že základní sazba Fedu vystoupá v horizontu tří měsíců na vrchol okolo 4,8 %. To znamená, že finanční trh nyní počítá již jen s jedním zvýšením o 25 bazických bodů. Ještě v polovině minulého týdne čekal trh vrchol sazeb okolo 5,75 % v horizontu půl roku," shrnul situaci Martin Gürtler, ekonom z Komerční banky.

Výhled sazeb Fedu podle trhu s futures pro březnové zasedání, zdroj: CME Group

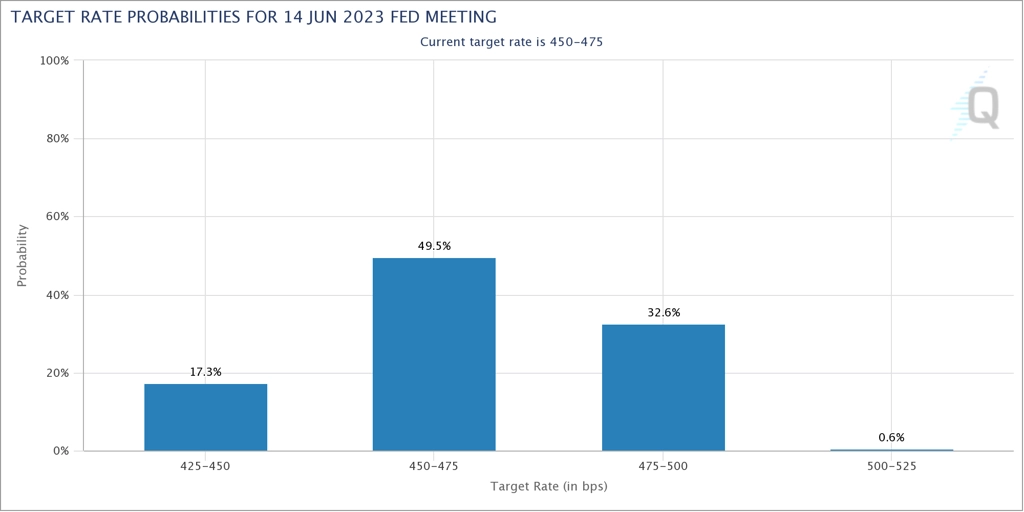

Výhled sazeb Fedu podle trhu s futures pro červnové zasedání, zdroj: CME Group

K nejvýraznějšímu poklesu výnosů amerických bondů došlo u ročních cenných papírů (o více než 150 bazických bodů). "Pro druhou polovinu letošního roku finanční trh nově počítá s rychlým snižováním sazeb. Stejným směrem v posledních dnech zamířily i evropské sazby, i když jejich pokles byl o něco mírnější (u ročních vládních dluhopisů zhruba o 90 bazických bodů). Podobně jako v případě Fedu trh revidoval odhad vrcholu úrokových sazeb ECB. Nyní vyhlíží vrchol depozitní sazby ECB v horizontu následujícího půl roku na 3,25 %, minulý týden odhad přesahoval 4 %. Od ECB však trh letos nečeká snižování sazeb," doplnil Gürtler.

Investoři si ještě živě pamatují krizi v roce 2008, kdy kolabovaly velké banky. V současnosti jsou finanční domy ve výrazně lepší kondici, jsou lépe kapitalizované a tak dále. Američtí regulátoři navíc rychle zavedli program na poskytování pomoci bankám, vklady klientů (zatím se primárně řešily ty nad 250 tisíc USD) by tak měly být kryty. Akcionáři a držitelé dluhopisů nicméně chráněni nejsou, a tak v případě SVB nebo Signature Bank nejde o klasický bailout, jaký pamatujeme z krizových dob.

Reakce trhů jsou zatím hodně kolísavé. Finanční sektor je pod tlakem a obecně akcie také, investoři naopak nakupují dluhopisy jako bezpečné aktivum (jakkoli to ve světle posledních událostí a vůbec uplynulého roku může působit paradoxně), jehož cena by měla s poklesem sazeb růst. Výhled ne tak vysokých sazeb Fedu nicméně může zahýbat s inflačními očekáváními (centrální banka již nepůjde tak tvrdě proti stále výrazně zvýšené inflaci), prudké změny výnosů bondů pak mají dopad do různých modelů ocenění akcií. Kdo čekal na výrazný tržní impulz, dostal, co chtěl. A hvězdou posledních dnů je - hádejte - zlato.

Zdroj: CNBC, BH Securities, Komerční banka

Aktualita pro rok 2026

Aktuality