Stojí americké dluhopisy (již opět) za hřích?

Americké dluhopisy poslední dva roky v portfoliích investorů představovaly pomyslnou černou díru. Bod obratu se však podle všeho blíží a bondy v očích investorů opět získávají na atraktivitě, říká Callum Thomas z webu TOPDOWN CHARTS. Jako ilustraci toho, jaká je nyní situace na dluhopisovém trhu, nabízí několik grafů.

Výnosy dluhopisů optikou technické analýzy

Výnosy amerických vládních dluhopisů se zhruba od května drží ve vzestupném trendu. V létě ale výnosy 10letých bondů narazily na rezistenci na úrovni zhruba 4,3 % a nyní se pro změnu odrazily od krátkodobé hladiny podpory kolem 4,1 %. Tyto úrovně jsou teď zásadní, prostor pro výraznější pokles výnosů by mohl otevřít jejich sestup pod hladinu podpory a následné prolomení 50denního klouzavého průměru.

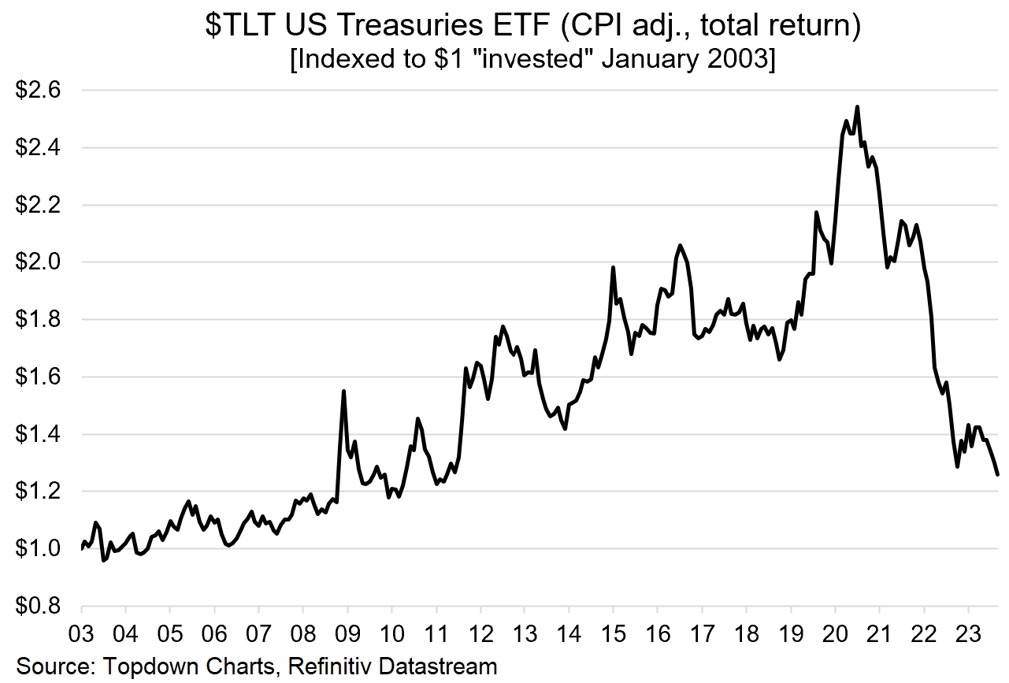

Růst výnosů, (ale) dramatický propad cen

Zatímco výnosy bondů se vlivem růstu sazeb americké centrální banky zvyšují, jejich ceny padají. Z maxima dosaženého v druhé polovině roku 2020 se ceny amerických vládních dluhopisů zřítily zhruba na polovinu. Právě kombinace aktuálně vysokých výnosů a vyhlídek na pokles sazeb Fedu však nyní dluhopisům hraje do karet.

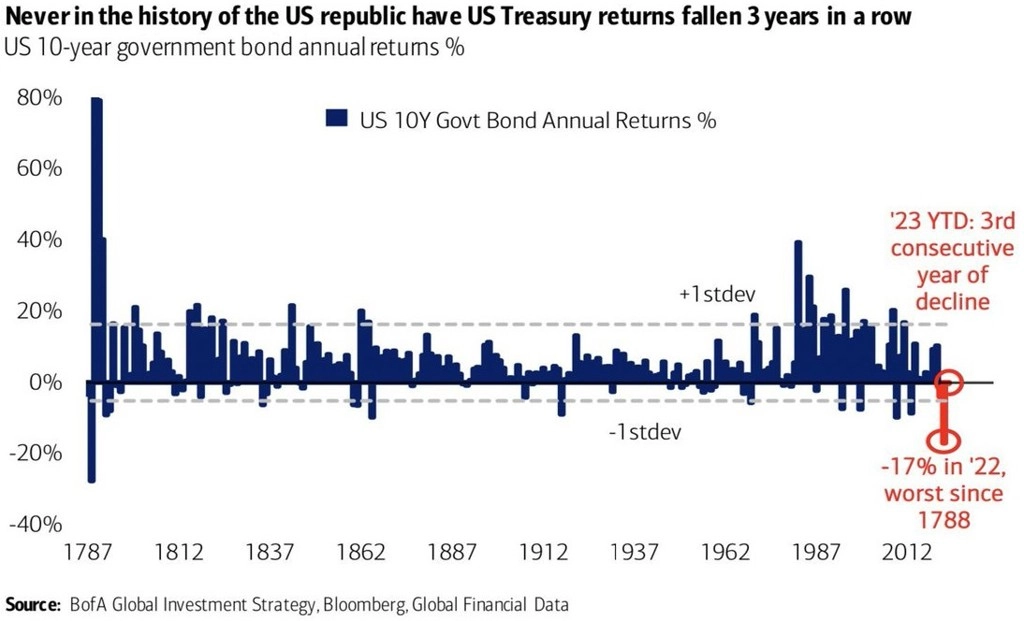

Tři roky poklesu cen v řadě?

Ceny amerických vládních dluhopisů klesly dva roky za sebou a podle dosavadního letošního vývoje by sérii ztrátových roků mohly prodloužit na tři. To se dosud v historii Spojených států nestalo.

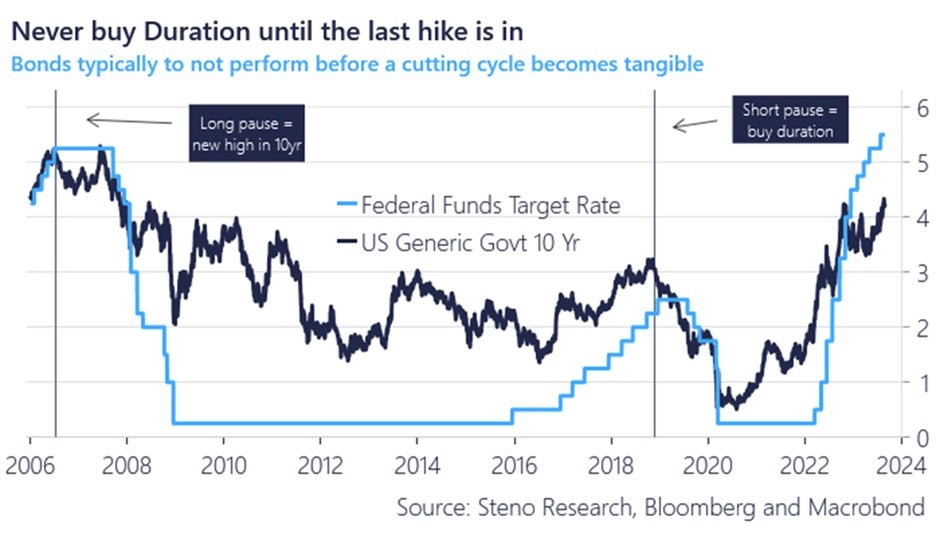

Blízko vrcholu výnosů a dna cen?

Trh spekuluje, že cyklus růstu úrokových sazeb americké centrální banky je téměř u konce. Na dluhopisy se tak zaměřuje stále více investorů. Historie ale ukazuje, že není dobré spěchat, a investorům radí vyčkat až do okamžiku, kdy bude takzvaný pivot Fedu jistotou.

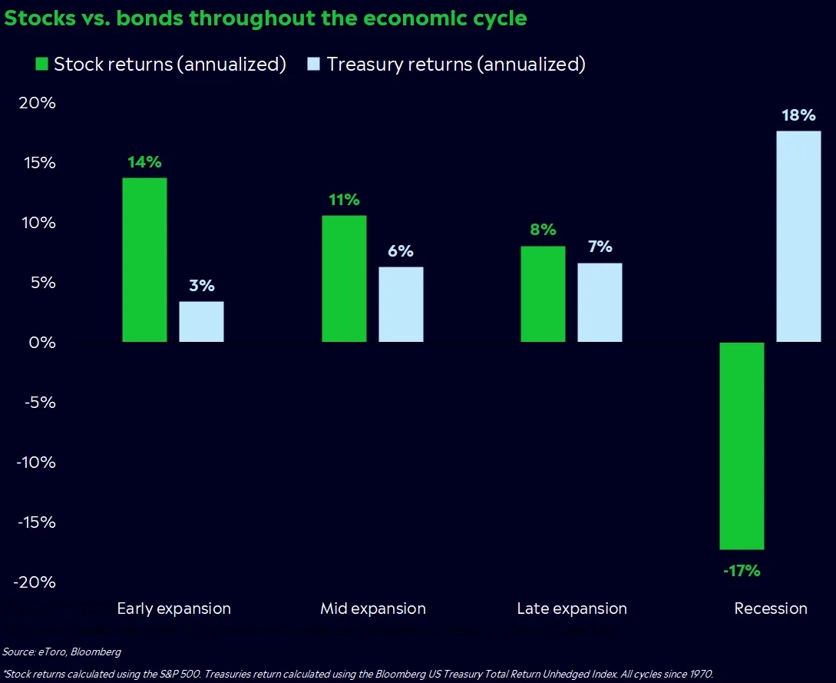

Akcie a dluhopisy v době recese

Možnost měkkého přistání americké ekonomiky donedávna považovali ekonomové jen za zbožné přání centrální banky, s postupujícím časem a novými údaji ovšem přistupují na to, že se Fedu může podařit inflaci zkrotit i bez toho, aby srazil ekonomiku do recese. Pokud se měkké přistání stane realitou, měly by být akcie atraktivnější než dluhopisy, pokud by ovšem recese do Spojených států přece jen dorazila, měly by se akcie propadnout a dluhopisy zazářit.

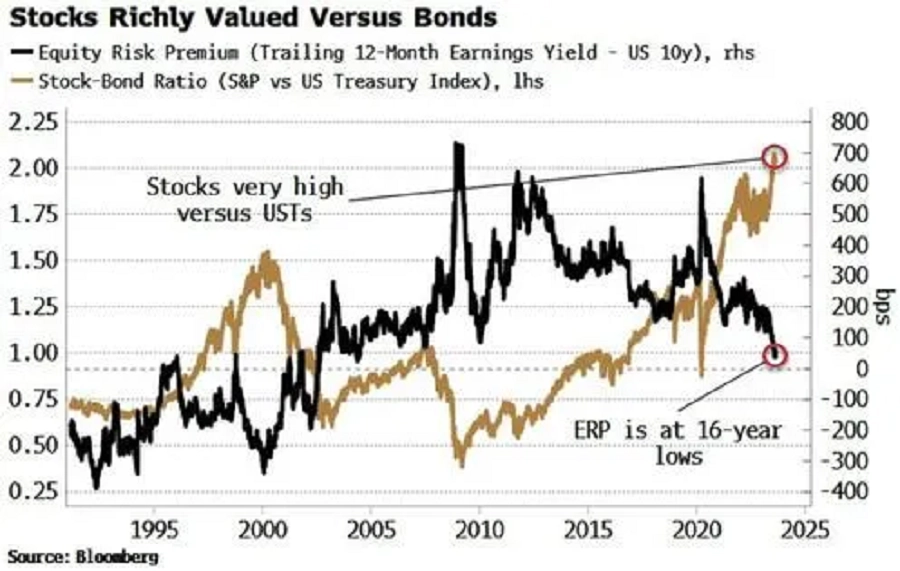

Relativní ocenění akcií a dluhopisů

Rally amerických akcií z minim z října 2022 a propad cen dluhopisů vyhnaly relativní ocenění akcií vůči dluhopisům na nové maximum. Právě to dluhopisům dává do budoucna příslib relativní nadvýkonnosti. Pro stoprocentní naplnění tohoto scénáře by však byla potřeba hospodářská recese (a)nebo medvědí trend na akciovém trhu.

Zdroj: TOPDOWN CHARTS

Aktualita pro rok 2026

Aktuality