Dluhopisy: Nudná klasika, nebo tržní hvězda s čerstvým leskem?

Když jste v posledních deseti letech zmínili dluhopisy, většina lidí si představila něco krajně nezáživného – asi tak něco mezi spořicím účtem a přednáškou z makroekonomie. Nuda, šeď a úroky, za které si nekoupíte ani kafe. Letošní rok ale může být pro jednu z tradičních tříd aktiv zlomový.

Na dluhopisovém trhu letos vidíme zajímavé pohyby. Výnosy vzrostly a ceny dluhopisů jsou u dlouholetých minim. A to přitom ekonomika není v žádném kómatu a inflace "zlobí" jen tak trochu. Pro investory, kteří hledají diverzifikaci pro své akciové pozice (indexy jsou poblíž historických maxim), mohou být letos "staré nudné" dluhopisy celkem přitažlivá volba. Na léta dopředu si totiž lze zajistit stabilní a předvídatelný výnos.

Proč se dívat na dluhopisy jinak?

Dluhopisy nejsou tak trendy jako některé módní akcie nebo kryptoměny, které předvádějí růsty a pády o desítky procent. Mají ale jednu obrovskou výhodu – často dělají přesně to, co od nich čekáte. Jsou jako zkušený defenzivní záložník, který sám o sobě nerozhoduje zápas, ale drží střed pole a zadržuje rychlé protiútoky soupeře. A v roce 2025 se jejich role možná znovu dostane na výsluní.

Dluhopisy a fixní příjem, který zajišťují, mají v portfoliu tři základní role:

- Generovat příjem: Držitelům dluhopisů chodí pravidelný příjem v podobě vyplácených úroků.

- Zachovávat hodnotu kapitálu: Když akciový trh panikaří, ten dluhopisový často zůstává klidnější.

- Diverzifikovat: Portfolio, ve kterém jsou i dluhopisy, se při otřesech na burzách nedostane tak snadno do spirály propadů.

Nejde ani tak o přesný podíl, jaký mají dluhopisy v portfoliu mít, jako o to, proč je tam vůbec mít. Patříte k investorům, kteří chtějí mít spíše klid? Nebo chcete vyvážit riziko poklesu akciového trhu po patnácti letech růstu? Všechno jsou to legitimní důvody, proč do portfolia zařadit bondy.

Co ovlivňuje cenu dluhopisů?

Pro ceny dluhopisů jsou důležité dva faktory – úrokové sazby a inflace. Etapa zvyšování sazeb je pro dluhopisy zpravidla nepříjemným obdobím, protože se začnou nabízet výhodnější příležitosti pro zhodnocení peněz. V době, kdy sazby klesají, jsou dluhopisoví investoři naopak většinou spokojení, protože atraktivita výnosu dluhopisů roste.

Fed již několik měsíců naznačuje, že letos úrokové sazby sníží dvakrát až třikrát, pokaždé o 0,25 %, zatím se to ale nestalo. Trh na to reaguje s nadějí, ale zároveň s velkou dávkou nejistoty. Americký prezident Donald Trump na Fed tlačí, aby uvolňoval měnovou politiku. "Dlouhodobý konec americké výnosové křivky se v současné době vyznačuje vysokou volatilitou. Je to částečně kvůli rostoucímu státnímu dluhu, který v příštích letech pravděpodobně dále výrazně vzroste. V této situaci upřednostňujeme pozice ve střední části výnosové křivky (tři až pět let) nebo na jejím krátkodobém konci (jeden až tři roky)," říká Jan Zendulka ze společnosti Moventum.

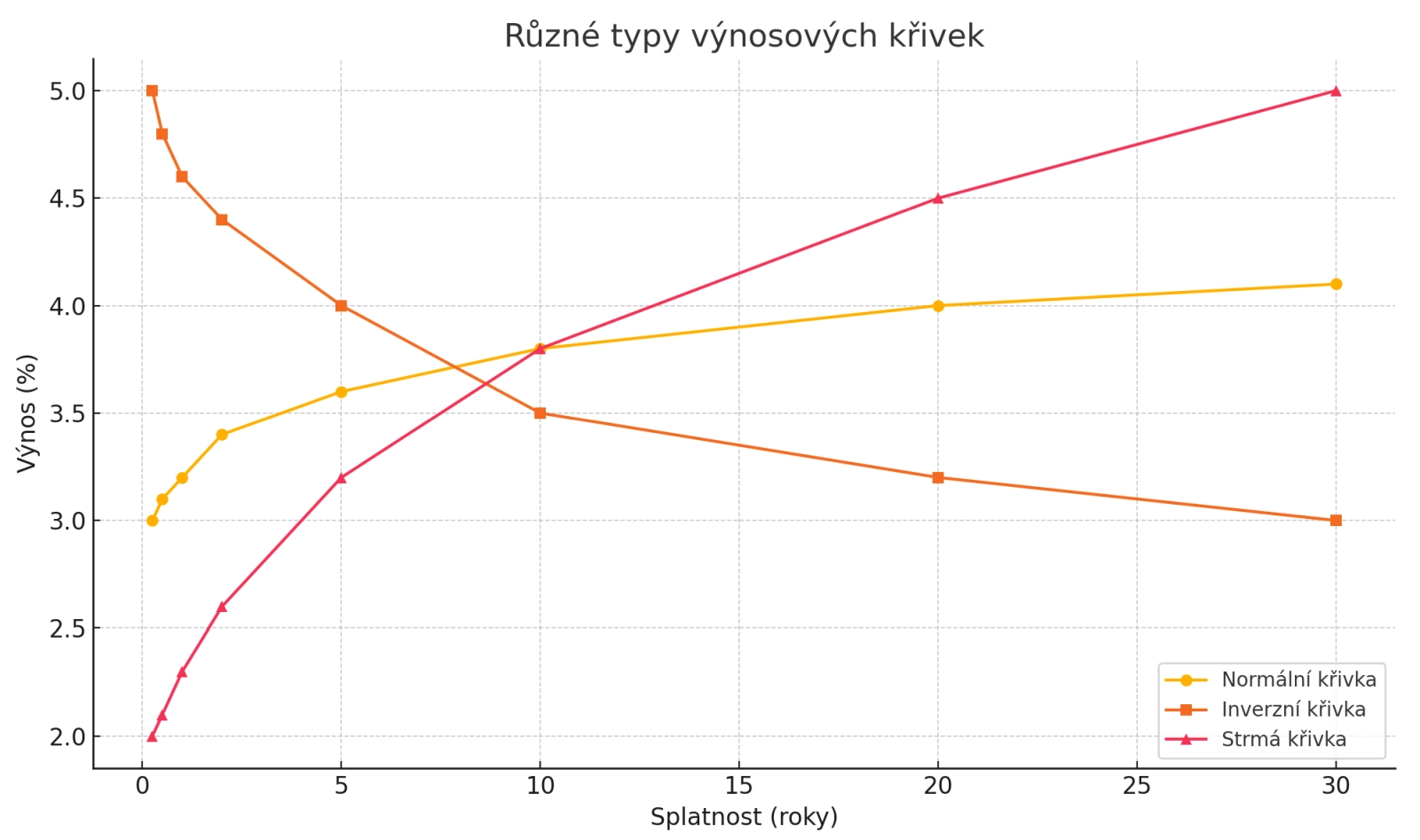

Proč se zajímat o výnosovou křivku

Výnosová křivka je grafické znázornění vztahu mezi délkou splatnosti dluhopisů a jejich výnosem. Zobrazuje, jak vysoký úrok (výnos) momentálně nesou dluhopisy různých splatností od krátkodobých po dlouhodobé.

Křivka zpravidla roste, což znamená, že dlouhodobé dluhopisy mají vyšší výnos než ty krátkodobé. Pokud se ale křivka převrátí (je v inverzi) a krátkodobé výnosy jsou vyšší než dlouhodobé, často to signalizuje očekávané zpomalení ekonomiky či recesi. Plochá křivka je pak důvodem k obezřetnosti a také varováním před možným zpomalením ekonomiky.

Broker Trust

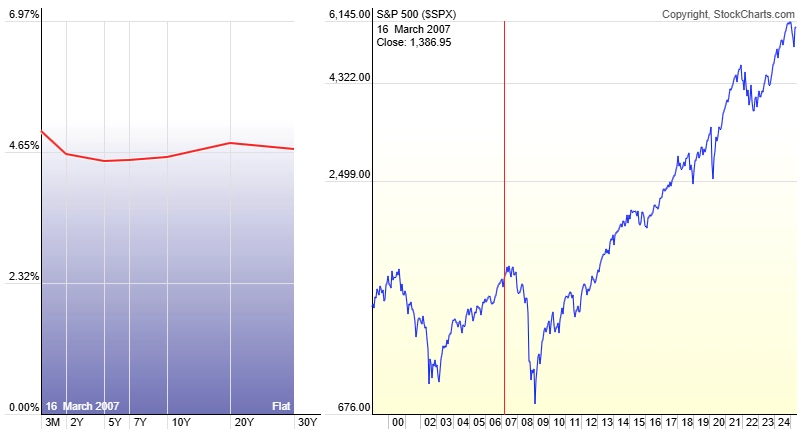

"Vztah výnosové křivky a vývoje na trzích výborně ilustruje situace z roku 2007 před finanční krizí. Tehdy byla americká výnosová křivka plochá, načež přišel výrazný propad akciového indexu S&P 500," popisuje Václav Pech, analytik ze společnosti Broker Trust.

Broker Trust

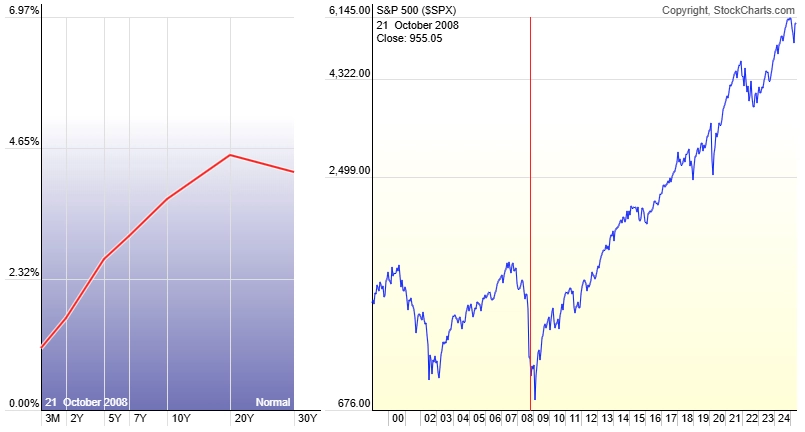

"Když se propad cen akcií v roce 2008 blížil svému dnu, výnosová křivka již rostla a signalizovala budoucí růst," pokračuje Pech.

Broker Trust

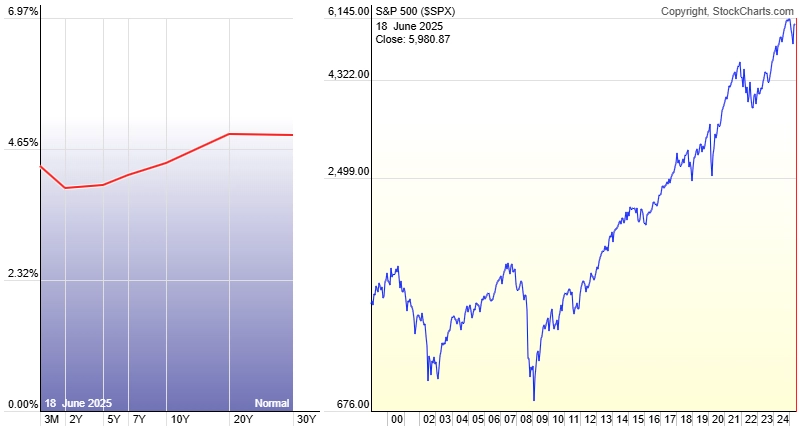

V současnosti se podle analytika americká výnosová křivka zplošťuje a měla by mít tendenci být strmější. "Krátkodobé výnosy budou klesat, ale ty dlouhodobé mohou mít ještě prostor růst. Dluhopisy s delší splatností proto mohou začít dávat dlouhodobým investorům opět větší smysl," říká Václav Pech.

Broker Trust

Jaké dluhopisy držet a jakým se (zatím) vyhnout

Základ portfolia má být stabilní. Tím ale podle Pecha nejsou myšleny investice do zlatých slitků a mincí ve chvíli, kdy je cena kovu po dlouhém a silném růstu na dlouhodobých maximech. "Mám na mysli klasické core dluhopisové pozice, tedy státní dluhopisy a bondy stabilních společností, které nezapomněly, že se platí dluhy. Případně může jít o hypotéční cenné papíry, pokud tedy nejsou na steroidech jako před finanční krizí z roku 2007. A když máte stabilní základ, může se na něm tu a tam svézt pár vysokovýnosových (high yield) dluhopisů," říká.

High yield s rozvahou

Ano, i dluhopisy s vyšším výnosem mohou letos mít smysl. "Ale ne více než s podílem 10–20 % na vašem dluhopisovém portfoliu. Proč? Protože aktuální spready mezi výnosy relativně bezpečných státních dluhopisů a rizikových high yield dluhopisů jsou nízké," doplňuje analytik ze společnosti Broker Trust. Jinými slovy, za vyšší riziko, které nákupem high yield bondů podstupujete, nedostanete nic moc navíc.

"Prémie u amerických vysokovýnosových dluhopisů od jarního celního šoku výrazně poklesly. To odráží stále převážně robustní fundamentální situaci emitentů," míní Zendulka. "Současná úroveň výnosů kolem 7,4 % v segmentu vysokovýnosových dluhopisů nabízí určitou pojistku proti možnému rozšíření spreadů nebo růstu úrokových sazeb. U amerických investičních dluhopisů je situace odlišná. Zde by investoři měli volit kratší splatnosti nebo aktivně řídit duraci, aby omezili úrokové riziko."

"Situace v segmentu eurových korporátních dluhopisů se začátku dubna také uklidnila, spready klesly a trh považuje fundamentální podmínky mnoha společností za solidní. V sektoru vysokých výnosů jsou úroky pro mnoho investorů atraktivní, zatímco segment korporátních bondů investičního stupně působí ve srovnání s výnosy státních dluhopisů spíše neatraktivně. Selektivní pozice u kvalitních a stabilních emitentů dluhopisů s vysokým výnosem se podle našeho názoru jeví jako výhodná," vysvětluje dále Jan Zendulka.

Výhled

Zdá se, že nedojde k takzvanému tvrdému přistání, tedy propadu ekonomiky do recese. "Nečekejte kolaps ani masivní výprodeje. Připravte se na spíše pomalejší snižování sazeb. Pozorujte výnosovou křivku, můžete na ní najít své místo pro vhodnou investici," uzavírá Václav Pech. "Pokud jste měli dojem, že fixní příjem je přežitek nebo nuda na penzi, možná je čas přehodnotit názor. Letos se bondy vracejí do hry. A možná ne jako náhradník, ale jako klíčový hráč základní sestavy. Chrání před výkyvy, generují stabilní příjem, pomáhají vyvažovat riziko a jsou předvídatelné. A v době, kdy akciové trhy působí jako puberťáci na energeťáku, je právě předvídatelnost něco, co vaše portfolio může uvítat."

Zdroj: Moventum, Broker Trust

Aktuality