Záporné sazby, válka s hotovostí a podpora ekonomiky z perspektivy tiskařského lisu

Centrální banky se snaží zaváděním záporných úrokových sazeb přimět banky k většímu úvěrování a lidi k vyšší spotřebě. Lidé by raději, než nechávat peníze s nízkými úroky na účtu, měli utrácet. Podle HSBC to má ale jeden velký háček - hotovosti není až tolik, kolik by se některým inženýrům spotřebitelských preferencí hodilo. Respektive tolik, aby bylo z bank možné vybrat tolik, aby to znamenalo výrazný problém pro celý sektor.

Když ale lidem seberete možnost spořit se zajímavým úrokem, první, co je napadne, je vybrat z banky hotovost a nacpat si ji doma do matrace. To je přitom pravý opak podpory spotřebitelské poptávky, pokud tedy ono "spoření do matrace" vychází zároveň z obav o ekonomickou budoucnost. A podobných obav je teď všude dost.

Například ve Švédsku, které je jedním z "průkopníků" zavádění negativních úrokových sazeb, je držení většího objemu hotovosti vysloveně trestné. Člověk, který prokazatelně disponuje větším objemem hotovosti a využívá ji při placení, může být považován za teroristu nebo jiného zločince. Centrální banka se snaží přimět lidi ke spotřebě namísto toho, aby si vybírali hotovost, o niž v bance nejen reálně, ale i nominálně přicházejí. Švédsko se tak stává první zemí, která se blíží k tomu, aby zde probíhaly všechny platby bezhotovostně - pohodlně, bez pocitu peněz v ruce, který leckoho přiměje určité výdaje dvakrát zvážit.

Podobné obavy mohou vládnout i v jiných zemích, kde se centrální banky odhodlaly zavést negativní úroky. Někde platí náklady spojené s negativními sazbami samotné banky (švýcarské banky to prý stojí ročně až miliardu dolarů), ve většině případů však nakonec banky přenesou náklady na klienty. A nemusí trvat dlouho, než se klienti bank rozhodnou vzít si hotovost raději domů, než za její držení v bance platit další peníze.

Výsledkem by v nejhorším případě mohly být takzvané runy na banky, které by se po počátečních vlnách výběrů peněz ze strany klientů mohly začít dostávat do problémů. Dlouhé fronty lidí před bankami by nakonec donutily k zásahu centrální autority. Původním cílem zavádění záporných sazeb je stimulace ekonomiky, výsledkem by ale nakonec, jak je vidět, mohl být chaos a další záchranná opatření.

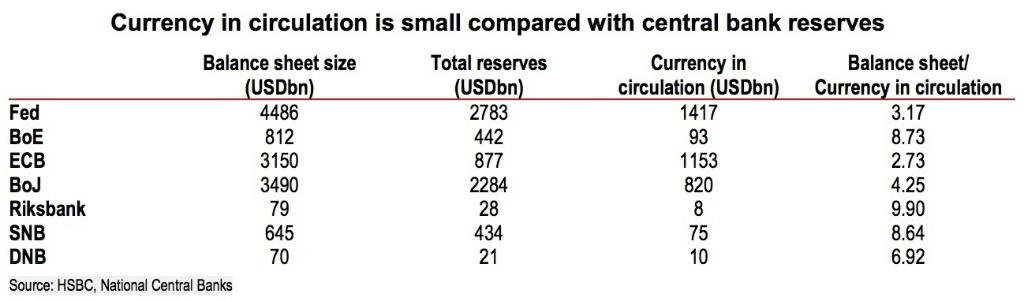

Podle analytiků z HSBC to ale ve skutečnosti nemusí být pro banky velký problém, protože v oběhu a v bankách je příliš málo hotových peněz. V USA by například při současném tempu tištění bankovek trvalo 20 let, než by se "vyrobilo" dostatečné množství peněz pro všechny, kdo by si je chtěli vybrat z účtů. A z tabulky je patrné, že to není pouze případ USA.

"Předpoklad, že bankovní vklady mohou být rychle proměněny na hotovost, podle nás neobstojí. Pokud by všichni klienti bank chtěli najednou vybrat své peníze, brzy by nebylo co vyplácet, protože v oběhu jednoduše není dostatek hotovosti," říkají analytici z HSBC. Jeotázka, zda to je uklidňující, nebo zneklidňující poznámka.

"Trvalo by poměrně dlouho, než by se vytiskl dostatek peněz, které by mohly uspokojit poptávku. Za těchto podmínek mohou centrální banky udržovat negativní sazby po značnou dobu. Například ve Spojených státech, a to i v případě, že by se rychlost tisku peněz zdvojnásobila, a za předpokladu, že staré bankovky budou vyřazovány stejným tempem jako dnes a poptávka po nových bankovkách bude v objemu 3 biliony dolarů, bude tisk trvat 20 let," doplňuje analytické oddělení HSBC.

Pokud by chtěli klienti bank vybrat všechnu hotovost z bankovního systému, poptávka by podle HSBC dosahovala objemu někde mezi 2,5 bilionu dolarů (nadbytek zásob) a 4,5 bilionu dolarů (rozvaha Fedu). V současnosti je ale v oběhu 1,5 bilionu dolarů a každý rok přibude 149 miliard (poslední data za rok 2014). "Takže by trvalo asi 20 let, než by se vytisklo dost peněz k pokrytí poptávky," uzavírá HSBC.

Komentář IW: Není jisté, zda právě nedostatek oběživa je tou největší výhodou, která uklidňuje centrální bankéře, ekonomy, investory nebo veřejnost. Je spíše otázka, zda v případě, že by se lidé skutečně rozhodli vybrat veškerou svou hotovost z bank, nevedl nedostatek peněz k eskalaci problémů a nutnosti přijímání dalších netradičních opatření, jako jsou kapitálové kontroly a podobně. Příkladů z historie je na to celkem dost.

Zdroj: HSBC, Business Insider

Aktualita pro rok 2026

Aktuality