5 klíčových oblastí, ve kterých sociální sítě udávají směr finančním službám

Sociální sítě mění moderní byznys v mnoha ohledech - od zlepšení klientských služeb po rozvoj možností finančních on-line platforem.

Nové finančně-technologické společnosti využívají data ze sociálních sítí, aby pomohly klientům snáze získat hypotéku nebo založit bankovní konto. Integrace probíhá tak rychle, že je již nyní možné tvrdit, že platformy sociálních sítí mají potenciál stát se bankami budoucnosti.

Sociální sítě už nebudou považovány jen za místa, kde se lidé propojují kliknutím myši a komunikují v reálném čase. Platformy, jako jsou WeChat, Viber či Facebook, poskytují ve stále větší míře širokou paletu služeb svým uživatelům buď přímo, nebo prostřednictvím partnerů.

Raketový nárůst počtu uživatelů sociálních sítí vedl finanční instituce k identifikaci příležitostí, které moderní technologie mohou vnést do jejich byznysu. Cílem je získat konkurenční výhodu a maximálně snížit rizika, která jsou se sociálními médii spjata. Právě tradiční finanční společnosti nejvíce zaostávají za ostatními sektory v přijímání sociálních médií a moderních technologií.

Svět se ale rychle mění. Finanční technologie (FinTech) již fungují jako samostatné odvětví, které zahrnuje společnosti využívající technologický pokrok ke zvýšení efektivnosti finančních systémů. Studie od Accenture a Partnership Fund naznačuje, že se světové investice do finančně-technologických ventures ztrojnásobily ze zhruba 1 miliardy USD v roce 2008 na téměř 3 miliardy USD v roce 2013. Mnohé z těchto společností využívají sociální média k přeměně tradičních obchodních modelů, na které finanční sektor spoléhal v posledních desetiletích. Zatím hledají dlouhodobě udržitelný ziskový byznys model. Spolu s růstem se ale musejí připravit na zpřísnění regulace.

Další výzvou je budování důvěry, v čemž banky dosud příliš neexcelovaly. Compliance, bezpečnost a ochrana soukromí jsou klíčovými tématy, v rámci kterých se regulátoři snaží najít rovnováhu mezi ochranou spotřebitelů a technologickým pokrokem. Mnoho potenciálních benefitů sociálních sítí může být regulací zcela znemožněno.

Ve kterých oblastech sociální sítě od základů mění svět financí?

1. Klientské služby

Stále více zákazníků vyžaduje od společnosti reakci v reálném čase. Když klient není spokojen se službou a chce svou frustraci ventilovat, není nic snazšího než se přesunout na veřejné sítě. A žádná společnost nestojí o negativní publicitu.

Banky a pojišťovny přijímají sociální média (obvykle Twitter a Facebook) stále větší měrou za svůj nový kanál pro komunikaci s retailovými zákazníky a plně jej integrují do svých systémů CRM (Customer Relationship Management).

Tento druh klientských služeb ale vyžaduje obezřetnost. Největším problémem je bezpečnost, aby klienti neúmyslně neposkytli osobní údaje třetí straně. Zodpovědná politika sociálních médií může banku například ušetřit emocionálních reakcí klientů, kteří zjistí, že jejich konverzace považované za soukromé byly veřejně viditelné.

2. Marketing

Sociální média již nelze oddělovat od celofiremní marketingové strategie. Podle Accenture jsou marketingové benefity sociálních sítí jasně viditelné - lepší segmentace, odezva v reálném čase nebo snížení nákladů na akvizice.

Díky sociálním sítím narůstá počet on-line retailových poskytovatelů P2P půjček, kteří považují on-line kanály za základ své marketingové strategie.

Do integrace sociálních sítí investuje stále více tradičních společností. Například American Express propojuje klientskou kartu s profilem na sociální síti.

3. Rozvoj nových produktů a služeb

Sociální média se nevyužívají jen k tomu, aby pomohla firmám představit nové produkty a služby zákazníkům, pomáhají je také vyladit podle potřeb klientů.

Turecká DenizBank provedla revoluci svého byznys modelu nabídkou bankovních služeb prostřednictvím Facebooku. Klienti mohou skrze svůj facebookový účet získat přístup k bankovnímu kontu a monitoringu kreditních karet. Dalším příkladem je Ring MasterCard od Barclays, která byla vyvinuta prostřednictvím crowdsourcingu na sociálních médiích.

4. Snížení nákladů a zvýšení efektivity

Banky Facebook nevyužívají jen ke snížení nákladů klientských služeb, ale také jako alternativu k on-line bankovnictví a efektivní způsob zpracování žádostí.

V prosinci 2013 banka ICICI, indická nadnárodní společnost specializující se na bankovní a finanční služby, představila Pockets. Jde o mobilní aplikaci, která umožňuje uživatelům přihlásit se do internetového bankovnictví s využitím facebookových údajů. Aplikace umožňuje uživatelům posílat si peníze mezi přáteli, platit účty za služby, dobíjet kredit na mobilním telefonu nebo nakupovat lístky do kina. Využívání údajů z facebookových účtů pro ověření identity je pro bankovnictví zlomovým okamžikem.

5. Nové byznys modely

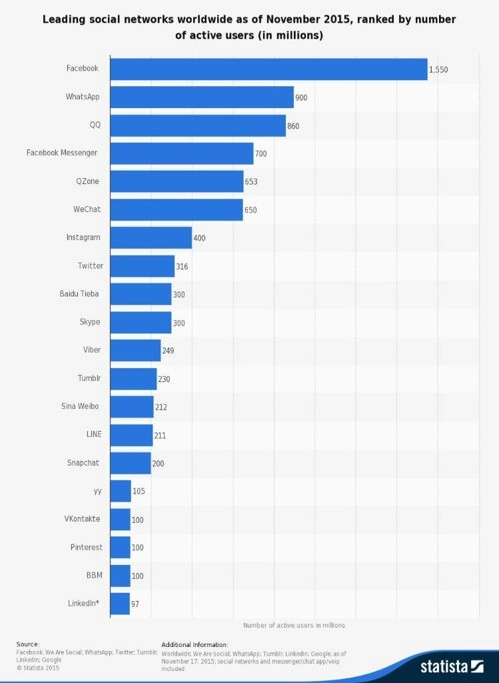

Čínské platformy jsou lídry v prosazování nových byznys modelů za pomoci sociálních sítí. Klient může například zaplatit nájem pomocí Alipay od Alibaby nebo jako banku využívat WeBank od WeChat a nakupovat podílové fondy od Baidu. Více než 100 milionům z 815 milionů aktivních uživatelů Tencent byla již komunikační služba integrována do bankovních karet spolu s QQ Wallet.

Banky nyní také využívají sociální média k ohodnocení platební schopnosti žadatelů. Díky referencím, které uživatelé sdílejí na sociálních sítích, může získat úvěr více lidí, jež by banka jinak vyřadila. Čínský regulátor navíc již vydal společnostem Tencent a Alibaba bankovní licence.

Zdroj: World Economic Forum

Aktualita pro rok 2026

Doporučujeme

Aktuality