ČEZ v prvním čtvrtletí vydělal téměř 10 miliard korun, výsledek rozdrtil očekávání analytiků

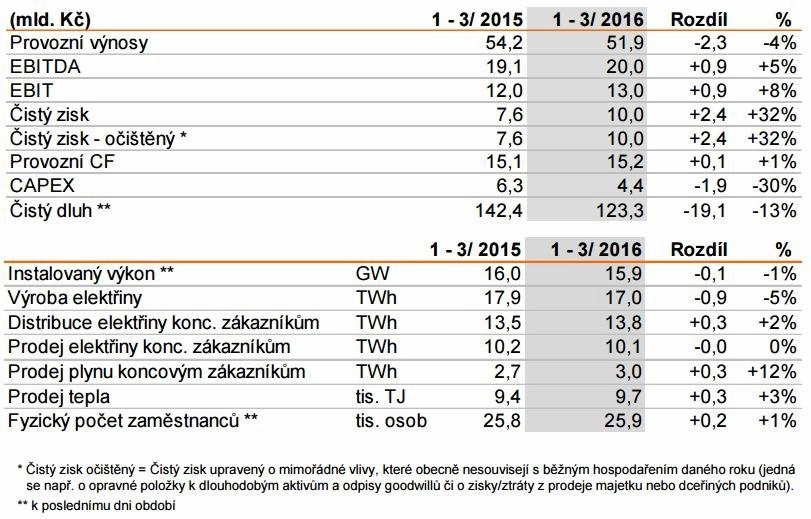

(AKTUALIZOVÁNO 10. května, 8.05) Energetická skupina ČEZ vykázala za první čtvrtletí letošního roku provozní zisk EBITDA 20,01 miliardy Kč a čistý zisk 9,96 miliardy Kč. Výsledky firmy tak překonaly i ta nejoptimističtější očekávání analytiků, která se pohybovala kolem osmi miliard korun na úrovni čistého zisku. Výhled pro celý rok 2016 společnost nezměnila.

Čistý zisk firmě meziročně vyskočil o 31,6 % neboli 2,4 miliardy Kč a provozní zisk EBITDA se zvýšil proti stejnému období v loňském roce o 4,6 % neboli 0,9 miliardy Kč. Růstu obou ukazatelů se firmě podařilo dosáhnout navzdory dalšímu poklesu velkoobchodních cen elektřiny. Nad rámec růstu zisku EBITDA působil pozitivně vývoj kurzů měn. Posílení turecké liry vůči americkému dolaru vylepšilo hospodaření skupiny meziročně o 1,3 miliardy Kč. Celkové výnosy se společnosti meziročně snížily na 51,88 miliardy Kč z 54,2 miliardy Kč.

"Ke zvýšení provozního zisku přispěla zejména úspěšná obchodní strategie. Na velkoobchodním trhu se nám na tradingových aktivitách podařilo vydělat o 1,1 miliardy Kč více než v loňském roce a dařilo se nám též v oblasti prodeje koncovým zákazníkům. Pozitivně působilo i obnovení přídělu zelených certifikátů pro rumunské větrné farmy Fântânele Vest a Cogealac. Jsem rád, že se nám podařilo více než kompenzovat další pokles velkoobchodních cen elektřiny a navíc i nižší objem výroby v prvním čtvrtletí," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš.

"Skupina ČEZ dokázala v prvním čtvrtletí 2016 vygenerovat 15,1 miliardy Kč provozního cash flow a snížit čistý dluh o 7,9 miliardy Kč," doplnil místopředseda představenstva a finanční ředitel ČEZ Martin Novák.

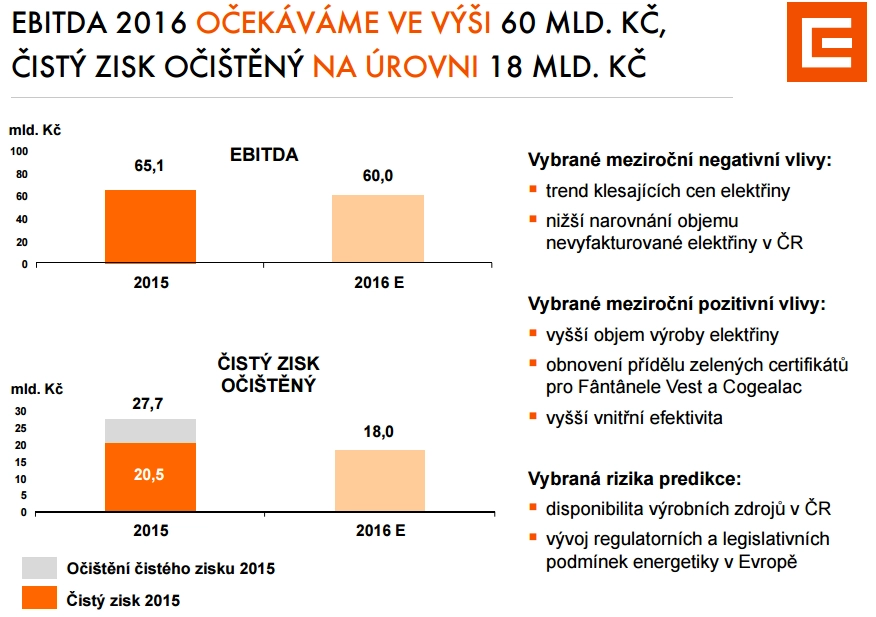

S ohledem na snížení očekávaného objemu výroby a pokračující nepříznivé podmínky pro podnikání v evropské energetice ponechala skupina ČEZ výhled provozního zisku před odpisy (EBITDA) pro celý rok 2016 na úrovni 60 miliard Kč a očekávaný upravený čistý zisk na úrovni 18 miliard Kč.

"Výsledky výrazně pozitivně překvapily (o 34 % nad konsenzem na úrovni čistého zisku a o 12 % na úrovni EBITDA) díky solidnímu růstu v koncovém prodeji (+24 % meziročně) a téměř stabilnímu zisku EBITDA v konvenční výrobě elektřiny (-1 % meziročně, čekali jsme asi -20 %). Prodej podpořily vyšší prodejní marže a růst prodeje zemního plynu (+12 %), výrobu pak vysoký výsledek tradingu (+1,1 miliardy Kč) a forexové přecenění ropných derivátů (+0,6 miliardy Kč)," shrnuje výsledky analytik Petr Bártek z České spořitelny. "Naopak výroba kvůli odstávkám v Dukovanech klesla o 5 % a byla 3 % pod naším odhadem. Nájezd nových uhelných zdrojů byl totiž o něco pomalejší. ČEZ potvrdil celoroční výhled EBITDA na 60 miliardách Kč (-8 % za rok) a upraveného čistého zisku na 18 miliardách Kč (-35 %), zároveň ale mírně snížil výhled produkce kvůli o 1,3 TWh nižší očekávané výrobě v jaderných elektrárnách. Výsledky tedy byly nad odhady trhu především díky dobrému výsledku v prodeji a dočasným vlivům (FX přecenění, zisk z tradingu), zatímco produkce byla slabší. Jádrové provozní náklady narostly zhruba o 2-3 %. Kvalitu reportovaných čísel tak hodnotíme jako slabší, reakce na akciovém trhu by ale měla být pozitivní, a to i díky blížícímu se rozhodnému dni pro nárok na dividendu."

"Celkové výnosy jsou ve shodě s odhady, ostatní reportované linky ale překonaly i ty nejoptimističtější odhady, včetně našeho. Z našeho pohledu je report firmy za 1Q2016 pozitivním překvapením. Prakticky všechny sledované úrovně překonaly očekávání. ČEZ potvrdil celoroční cíle, ty se ale z pohledu 1Q2016 zdají být spíše konzervativní," říká Bohumil Trampota, analytik z J&T Banky.

"Důvodem vyššího zisku EBITDA je zisk z proprietary tradingu (deriváty) a rovněž celkově nižší provozní náklady (palivo, údržba, personální náklady, materiál). Na úrovni čistého zisku se pozitivně projevily nižší odpisy a nižší finanční náklady (úroky, FX)," doplňuje Trampota.

"Ve světle silných výsledků hospodaření v 1Q2016 by naše únorové prognózy stále mohly být dosažitelné (tehdy jsme čekali EBITDA 61,4 miliardy Kč a upravený čistý zisk 18,6 miliardy Kč za rok 2016)," myslí si analytik Josef Němý z Komerční banky. "Cena akcií ČEZ je momentálně více než 20 % nad svým únorovým dnem a přesáhla již naši cílovou cenu. Celkový očekávaný výnos (včetně dividendy) se tak značně zmenšil, a proto bychom mohli snížit doporučení (zatím koupit ze 12. února). K aktualizaci analýzy ale přistoupíme nejdříve na začátku června, kdy bude zveřejněna nová prognóza Société Générale pro ceny německé elektřiny. Hlavními riziky pro cenu akcií ČEZ jsou nadále nižší než očekávané ceny elektřiny, vyšší než očekávané investice a méně štědrá dividendová politika."

Jak společnost dokázala zvyšovat zisk v období mimořádně levné elektřiny? A ovlivní to výhled na zbytek roku? Nejen o tom jsme mluvili s finančním ředitelem a členem představenstva ČEZ Martinem Novákem.

Objem výroby ve zdrojích ČEZ za první čtvrtletí poklesl o 5 %, zejména v důsledku odstávek jaderných zdrojů. Prodej elektřiny koncovým zákazníkům zůstal na stejné úrovni jako v prvním čtvrtletí 2015, prodej plynu však meziročně vzrostl o 12 %. Prodej tepla se meziročně zvýšil o 3 %, a to zejména v Polsku díky vyšším dodávkám do tepelné sítě Katowice – Chorzów.

Objem výroby v oblasti tradiční energetiky (uhelné a jaderné zdroje) se firmě meziročně snížil o 5 % ze 17,4 TWh na 16,5 TWh a objem výroby v oblasti nové energetiky činil zhruba 0,5 TWh (meziročně objem výroby poklesl o 6 %). Objem výroby v jaderných elektrárnách meziročně klesl o 15 % na 7,3 TWh, objem výroby v uhelných elektrárnách v ČR se naopak o 5 % zvýšil. Objem výroby elektřiny v polských uhelných elektrárnách klesl o 3 %.

Spotřeba elektřiny na distribučním území společnosti ČEZ Distribuce vzrostla v prvním čtvrtletí meziročně o 1,9 %, po klimatickém a kalendářním očištění o zhruba 0,3 %.

Hlavním tématem odpoledního konferenčního hovoru ČEZ byl opatrný celoroční výhled společnosti. Finanční ředitel firmy zopakoval, že první čtvrtletí je typicky silné díky zimním měsícům a že některé pozitivní vlivy, jako jsou kurzové přecenění nebo zisk z tradingu, se nemusejí opakovat (nebo se mohou otočit). Dále Novák řekl, že skupina může výhled přehodnotit v létě, půjde-li vývoj pozitivním směrem. Podle Bártka trh překonání současného výhledu předpokládá.

Na konci března obdržela společnost povolení k dalšímu provozu prvního bloku Jaderné elektrárny Dukovany. Platnost povolení není časově omezena, obsahuje ale soubor podmínek, jejichž termínové, finanční, organizační a technicko-obchodní dopady jsou nyní firmou analyzovány. Poskytnutí povolení předcházelo dokončení Souhrnného průkazu připravenosti 1. bloku k dlouhodobému provozu, který obsahuje výsledky provedených nedestruktivních kontrol vybraných svarových spojů z let 2000 až 2015, kvůli nimž byl blok téměř půl roku odstaven.

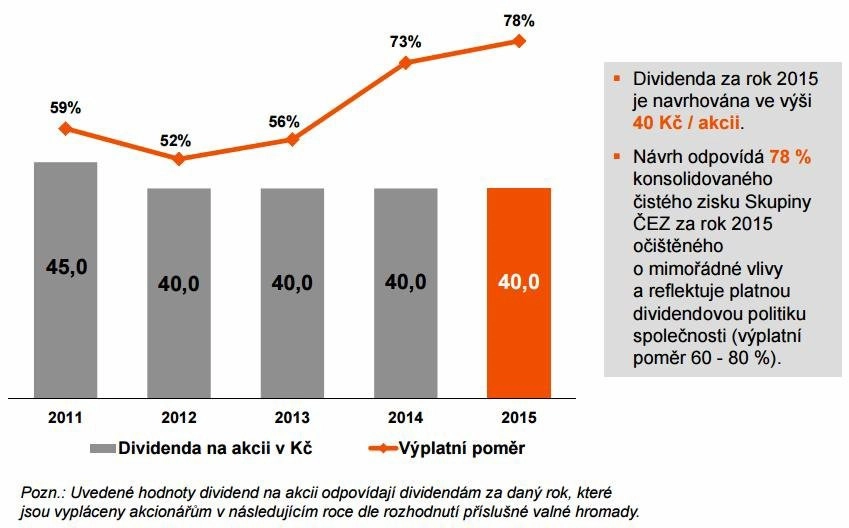

Na konci dubna představenstvo společnosti navrhlo vyplatit stejně jako v předcházejících třech letech dividendu z loňského zisku 40 Kč na akcii před zdaněním. Pokud valná hromada ČEZ návrh schválí, bude mezi akcionáře rozděleno celkem 21,4 miliardy Kč a stát jako majoritní akcionář získá 15 miliard korun. Valná hromada ČEZ se bude konat 3. června.

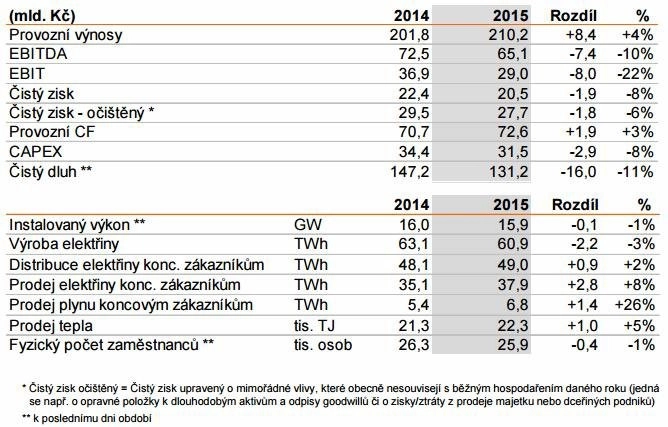

Za celý loňský rok společnost vykázala zisk EBITDA 65,1 miliardy Kč. Skupina během roku nadvakrát snížila výhled zisku EBITDA na 64 miliard Kč z původních 70 miliard Kč. Čistý zisk očištěný o mimořádné vlivy dosáhl za celý loňský rok 27,7 miliardy Kč, což bylo více než 700 milionů Kč nad očekáváním firmy, a to navzdory dalšímu poklesu realizačních cen vyrobené elektřiny a nižší výrobě v jaderných elektrárnách.

Pozitivně na výsledky loni působilo zejména vrácení části daně za emisní povolenky z let 2011 a 2012 a plnění programu úspor a růstových opatření. Skupině se podařilo snížit stálé náklady o 3 miliardy Kč a současně navýšit celkové výnosy o čtyři procenta na 210 miliard Kč, a to zejména díky růstu objemu prodeje elektřiny, plynu a tepla koncovým zákazníkům.

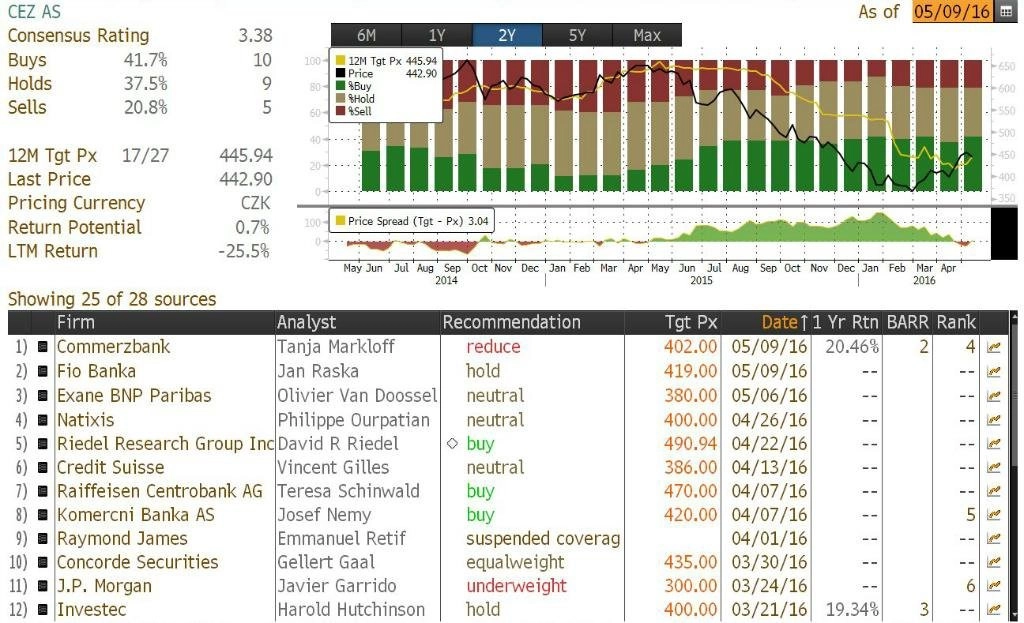

Podle agentury Bloomberg aktuálně akcie ČEZ pokrývá 24 analytiků, z nichž 10 jich doporučuje titul kupovat, devět držet a pět prodávat. Průměrná cílová cena je 445,94 Kč, aktuálně se titul obchoduje mezi 440 a 460 korunami. Česká spořitelna akcie ČEZ doporučuje akumulovat, cílovou cenu má v revizi.

Co od firmy čekali analytici?

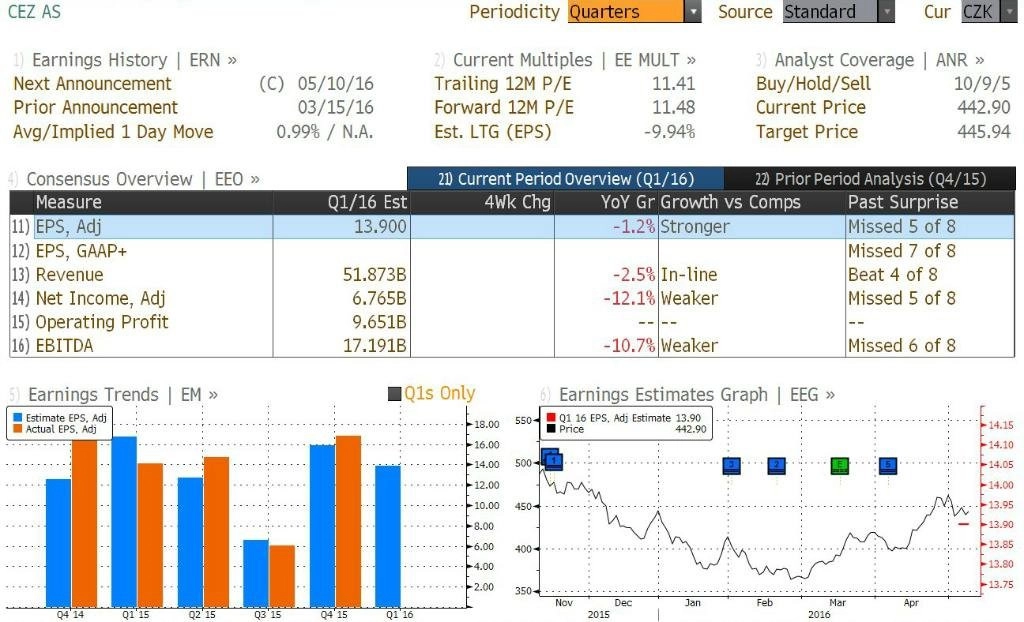

Analytici oslovení agenturou Bloomberg očekávali v průměru zisk EBITDA (provozní zisk před úroky, daněmi, odpisy a amortizací) 17,19 miliardy Kč a tržby 51,87 miliardy Kč. V prvním čtvrtletí 2015 ČEZ hospodařil se ziskem EBITDA 19,1 miliardy Kč při tržbách 53 miliard Kč.

Desítka analytiků, které oslovila agentura ČTK, v průměru čekala, že ČEZ vykáže za první čtvrtletí meziroční pokles čistého zisku o zhruba dvě procenta na 7,4 miliardy Kč a stagnaci tržeb na 53 miliardách Kč.

Co se týče tržeb, pohybovaly se odhady analytiků oslovených ČTK v poměrně úzkém rozmezí 50,3 až 56,7 miliardy Kč, tedy meziročně od 5% poklesu do 7% růstu. V případě zisku bylo rozpětí širší, od 5,9 miliardy Kč (-22,5 %) do 8 miliard Kč (+5,2 %).

"První čtvrtletí bylo poznamenáno pokračujícími odstávkami bloků v Dukovanech. Podle dostupného přehledu představovaly odstávky nevyrobenou elektřinu v objemu necelé terawatthodiny. Loni ve stejném období byla kapacita jaderných elektráren prakticky plně k dispozici," uvedl před zveřejněním výsledků analytik Petr Hlinomaz a odhadl, že by tento výpadek ale mohla do jisté míry vykompenzovat výroba v uhelných elektrárnách.

Analytici upozorňovali rovněž na vliv vývoje cen elektřiny. "Zatímco loni ČEZ prodával ze svých zdrojů silovou elektřinu v průměru přibližně za 39 eur za megawatthodinu, letos by to podle mých odhadů mělo být zhruba 34 eur," uvedl analytik z Fio banky Jan Raška.

Aktualita pro rok 2026

Aktuality