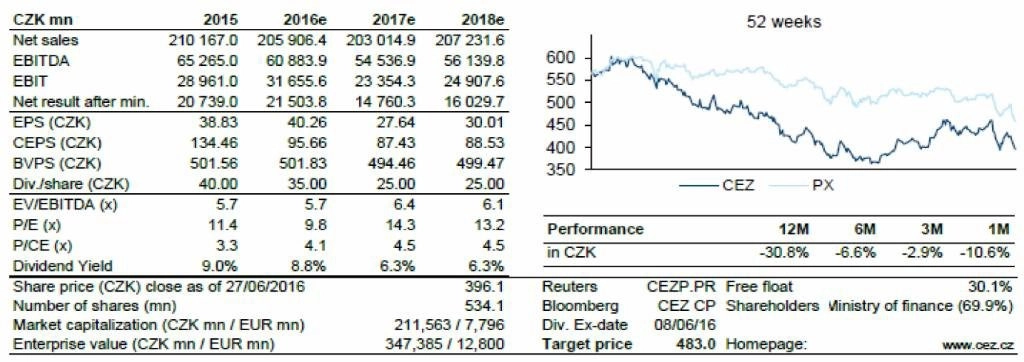

Česká spořitelna snížila cílovou cenu akcií ČEZ na 483 Kč, firma podle ní z letošního zisku vyplatí dividendu 35 Kč

Analytik Petr Bártek z České spořitelny snížil 12měsíční cílovou cenu akcií energetické skupiny ČEZ na 483 Kč z 580 Kč. Negativně vnímá odstávky jaderných bloků a slabý výhled firmy pro letošní rok. Doporučení Bártek ponechal na stupni "akumulovat". Z letošního zisku podle něj společnost vyplatí dividendu v hrubé výši 35 Kč na akcii, ze zisku za rok 2017 čeká dividendu o 10 Kč nižší.

Dopady brexitu na středoevropský trh s elektřinou budou podle Bártka omezené a pravděpodobné prodloužení období nízkých úrokových sazeb bude pro dividendové akcie pozitivní.

"Brexit prozatím vyústil v pokles ceny elektřiny o 5-6 % na 26 EUR/MWh. Před brexitem se ceny zotavily z několikaletých minim na úrovni 21-22 EUR/MWh a vrátily se k 27 EUR/MWh. Za rally stál především vývoj cen podkladových komodit. Cena uhlí, které je pro ceny elektřiny v Evropě stále dominantní podkladovou komoditou, se vrátila z nízkých úrovní kolem 37 USD/t na více fundamentálně ospravedlnitelné úrovně kolem 50-55 USD/t," říká Bártek.

Poptávka po uhlí by se sice mohla kvůli dopadům brexitu mírně snížit, důležitější nicméně podle Bártka bude vývoj situace v Asii. Pozitivně by mohla působit pokračující restrukturalizace čínského důlního průmyslu. "Brexit pro trh představuje riziko hlavně z pohledu povolenek. Rizika na trhu s elektřinou jsou tak z našeho pohledu celkově v rovnováze," říká.

"Věříme, že dividendový výplatní poměr skupiny vzroste kvůli nadcházejícím volbám do poslanecké sněmovny (říjen 2017) z 80 % na 90 %. To by mělo vést k výplatě dividendy v hrubé výši 35 Kč na akcii (dividendový výnos 8,8 %) ze zisku za rok 2016 a 25 Kč na akcii ze zisku za rok 2017 (dividendový výnos 6,3 %)," uvádí dále.

Upozorňuje také, že firma má nízkou úroveň zadlužení (2,2násobek čistého dluhu k zisku EBITDA) a konzervativní přístup k fúzím a akvizicím. "ČEZ by tak měl udržet zadlužení pod svým novým cílem 2,5-3násobku čistého dluhu k zisku EBITDA i při výplatním poměru na úrovni 90 %."

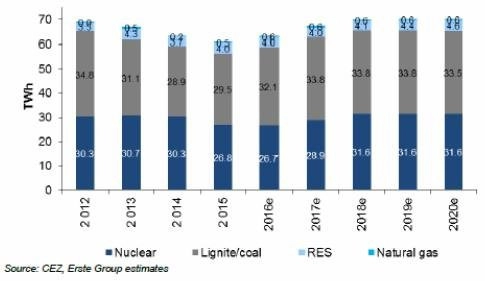

ČEZ měl problémy při obnovování licence prvního bloku Jaderné elektrárny Dukovany. "Pokračující inspekce v elektrárně by měly znamenat stabilní produkci z jádra na úrovni 26-27 TWh v roce 2016, než dojde k návratu na standardní produkci na úrovni 30-32 TWh. Nejistá výroba v Dukovanech je pro ČEZ v letošním roce hlavním rizikem," dodává Petr Bártek.

Hlavní příležitosti

- vyšší než očekávaná dividenda

- zotavující se ceny elektřiny

- prodloužená doba nižších úrokových sazeb (způsobená brexitem) podporující dividendové akcie

- potenciální snížení účasti v MOL (7% podíl) nebo v aktivech v Bulharsku, Rumunsku a Turecku

- rostoucí retailové prodeje (plyn), obchodování a služby ESCO

- možná expanze v odvětví obnovitelných zdrojů (větrné elektrárny v západní, střední a východní Evropě)

- potenciální výhra mezinárodní arbitráže proti Bulharsku

Hlavní rizika

- prodloužení doby odstávek bloků v jaderných elektrárnách

- potenciální odpis polské EcoWind (cca 100 milionů PLN)

- regulatorní tlak ze strany Bulharska a Rumunska, možné odpisy

- prosincové převážení indexů MSCI může vést ke zvýšení váhy akcií O2 C.R. nebo MONETA Money Bank a ke snížení váhy akcií ČEZ a Komerční banky

- možná výstavba nových jaderných bloků po roce 2020

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality