S&P: Čínské banky možná budou potřebovat až 1,7 bilionu USD

Rostoucí míra zadlužení zhorší v letošním roce úvěrové profily 200 největších čínských společností. Výsledkem toho bude, že banky v zemi budou potřebovat navýšit kapitál možná až o 1,7 bilionu dolarů, aby pokryly pravděpodobný nárůst objemu špatných úvěrů. Vyplývá to ze studie společnosti S&P Global.

Podle studie je jen malý prostor pro zlepšení v příštím roce kvůli zhoršujícímu se takzvanému pákovému efektu, což znamená, že firmy si na své investice spíše půjčují, než aby je financovaly ze svého, a nadměrné kapacitě výroby v téměř všech odvětvích. S&P pro svou studii použila firmy, z nichž 70 % bylo státních a na celkovém zadlužení se podílely 90 %.

S&P odhaduje, že podíl problémových úvěrů na celkovém objemu úvěrů v čínských bankách činil na konci loňského roku 5,6 %. V případě horšího scénáře, kdy se počítá s nezmenšenou mírou růstu úvěrů, se tento poměr může zhoršit na 11-17 %. V takové situaci by banky do roku 2020 potřebovaly na svou rekapitalizaci 1,7 bilionu USD. V případě základního scénáře by to bylo jen 500 miliard USD.

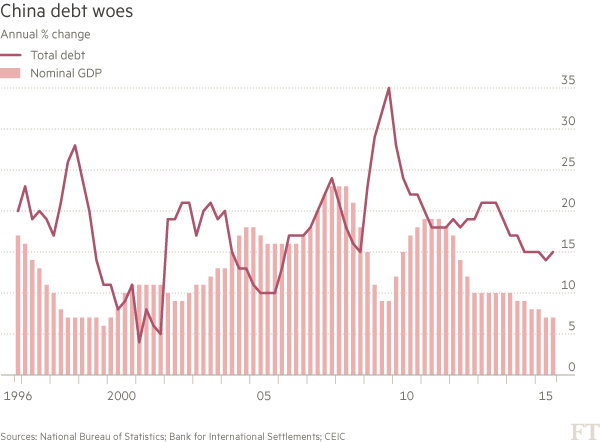

S&P očekává, že čínská vláda v příštích 12-18 měsících umožní rapidní růst úvěrů, teprve pak se pokusí zadlužení zmírnit. Z toho vyplývá, že v příštích zhruba dvou letech se budou rizika zvyšovat.

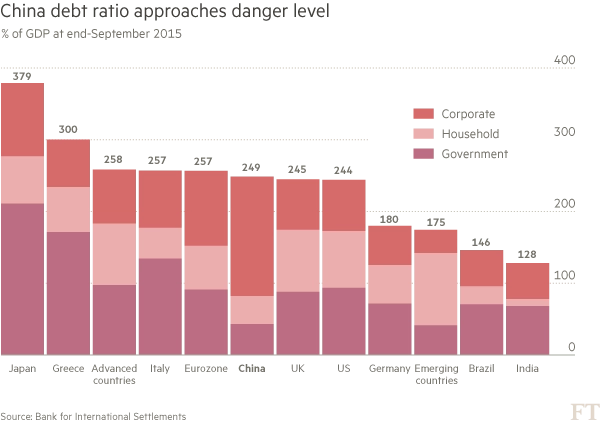

Dluh začíná být jednou z největších hrozeb pro Čínu. Celkové zadlužení země již stouplo na 250 % hrubého domácího produktu. Banka pro mezinárodní vyrovnání plateb (BIS) nedávno varovala, že nadměrný růst úvěrů v Číně signalizuje zvyšující se riziko vzniku bankovní krize v příštích třech letech. Mezinárodní měnový fond pak uvedl, že růst úvěrů v zemi je neudržitelný. Celkový dluh čínských firem podle MMF dosahuje 18 bilionů USD, což odpovídá zhruba 169 % HDP.

Průzkum agentury Reuters ukázal, že zisk zhruba čtvrtiny čínských firem byl v prvním pololetí letošního roku příliš nízký na to, aby pokryl jejich povinnosti spojené s obsluhou dluhu, protože zisk klesl a naopak objem úvěrů stoupl. Soukromé firmy jsou na tom podle S&P lépe než státní a snaží se lépe kontrolovat náklady a omezovat kapitálové výdaje, aby zlepšily své hospodaření.

Zdroj: ČTK

Aktualita pro rok 2026

Doporučujeme

Aktuality