Devizové rezervy ČNB rostou závratným tempem, z mlhy se vynořuje meta 90 % HDP

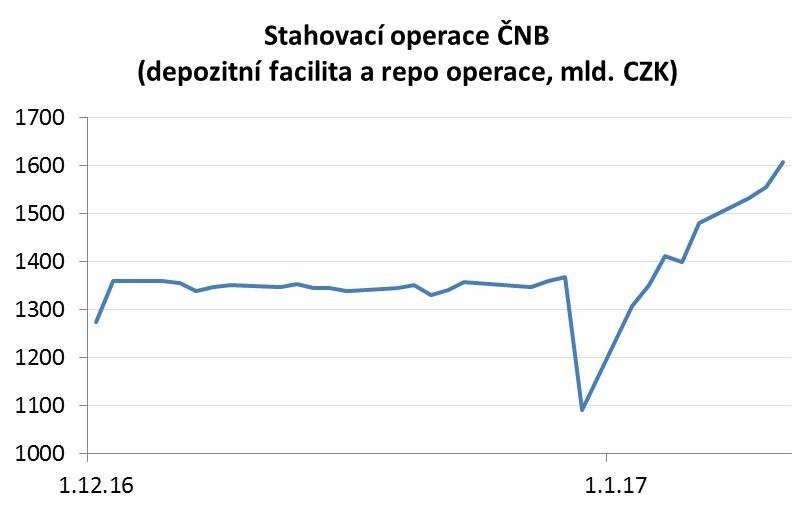

Spekulativní příliv zahraničního kapitálu nemíří pouze do českého státního dluhu, ale různými cestami končí i jako vklady u bank. A těm nezbývá nic jiného, než peníze uložit u ČNB. Stahovací operace ČNB (depozitní facilita a repo operace) od začátku roku vzrostly o necelých 520 miliard Kč. Toto číslo je výrazně ovlivněno efektem rezolučního fondu, bez něj je nárůst zhruba 240 miliard Kč. Přesně o tolik vzrostly od začátku roku devizové rezervy ČNB. Pro srovnání, od listopadu 2013 do konce loňského roku stouply rezervy ČNB o 1,3 bilionu Kč. Pro ČNB tak začal nový rok pěkně zostra a logicky se nabízí otázka, zda banka tempo růstu rezerv vydrží.

Pojďme si zaextrapolovat. Pokud by toto tempo vytrvalo, vzrostly by do konce dubna rezervy ČNB zhruba o dva biliony korun, tedy z 47 % HDP na konci roku 2016 na 90 % HDP.

ČNB je vůči výši rezerv více imunní než Švýcarská národní banka (SNB), pro kterou byl limit rezerv 80 % HDP. Mimochodem, případ SNB jasně ukazuje, že exit z kurzového závazku neznamená konec intervencí a konec růstu rezerv. Nyní je Švýcarsko na 110 % HDP.

Česká národní banka by teoreticky mohla bránit přílivu kapitálu ze zahraničí snížením úrokových sazeb do záporu. Tržní sazby již ale záporné jsou, takže trh se už s přebytkem korun vyrovnal.

Dalším problémem je, že úrokový diferenciál mezi ČNB (+0,05 %) a ECB (-0,4 %) není motivem pro tak masivní poptávku po korunách. Tím je očekávané posílení koruny po konci intervenčního režimu ČNB. Pokud by se vyplnil sen spekulantů, koruna by po exitu ČNB posílila na 23-24 EUR/CZK, tedy o 10-15 %. Co z toho vyplývá? Pokud by ČNB chtěla eliminovat očekávání posílení koruny snížením úrokových sazeb, tak sazba -0,4 % by byla jako plivnutí do moře. Museli bychom se bavit o sazbě zhruba -5 %.

A zatřetí, snížení úrokových sazeb je nekonzistentní. ČNB již několikrát řekla, že režim devizových intervencí ukončí až ve chvíli, kdy bude potřeba sazby zvyšovat.

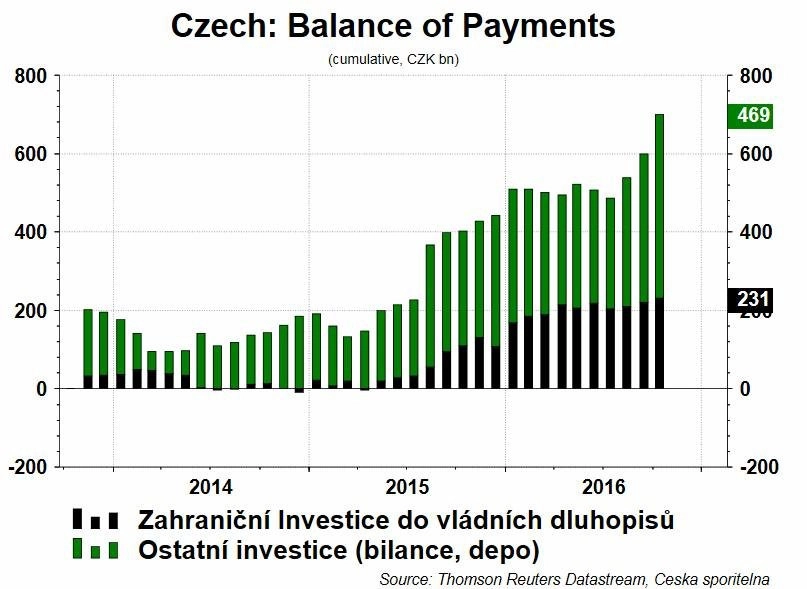

Zásadní také je, že příliv peněz a intervence ČNB snižují riziko, že po exitu koruna posílí. Čím více korun na trhu bude, tím větší bude převis nabídky korun nad poptávkou po nich, a tím menší bude tlak na posílení české měny. Poslední data (za listopad) ukazují, že spekulanti již vykoupili poptávku po české koruně na čtyři až pět let dopředu. Pokud jde námi odhadnutých 240 miliard korun na vrub spekulantům, tak k tomu musíme přičíst ještě další rok.

Neočekáváme, že tempo přílivu peněz do české ekonomiky vydrží. Na druhou stranu ČNB musí být připravená, že před koncem intervencí bude muset být na trhu aktivnější než v předchozích měsících.

Zvýšená poptávka po korunách postupně posunuje forwardové kurzy na silnější úrovně. Očekáváme, že tento tlak bude pokračovat, mimo jiné i kvůli tomu, že inflace se krátkodobě dostane nad dvě procenta. Váhání s kurzovým zajištěním se tak hrubě nevyplatí.

Aktualita pro rok 2026

Aktuality