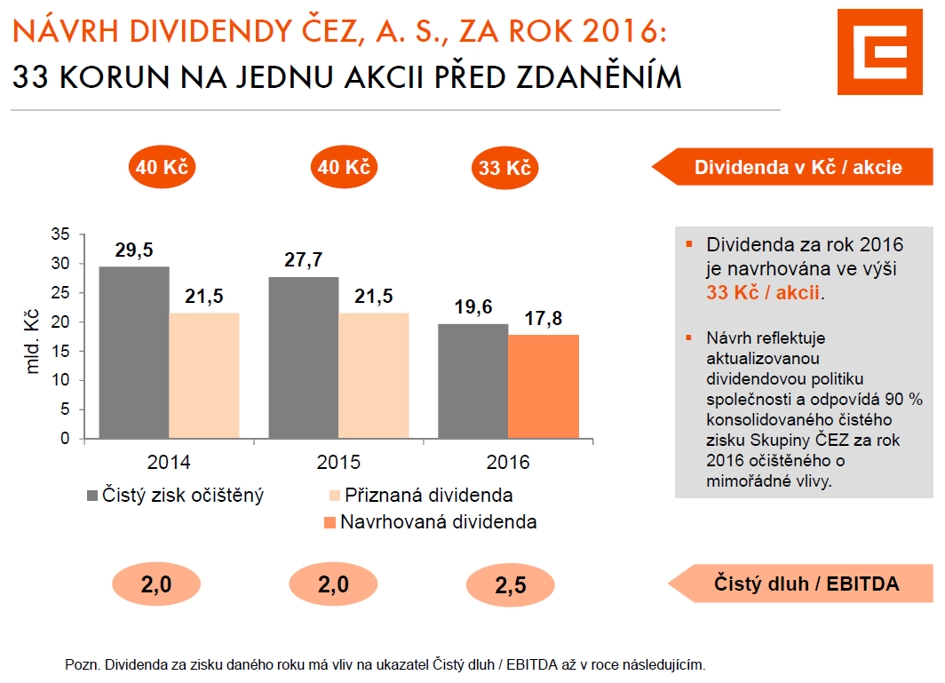

ČEZ za loňský rok vykázal upravený čistý zisk 19,6 miliardy korun, navrhuje vyplatit dividendu 33 korun na akcii

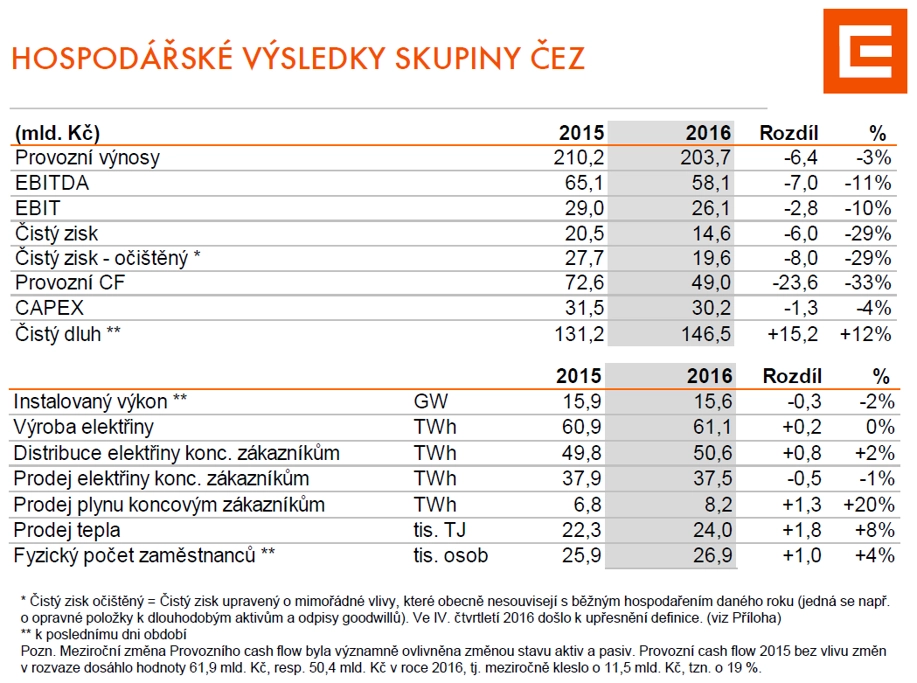

Energetická skupina ČEZ v loňském roce hospodařila s upraveným čistým ziskem 19,6 miliardy korun. Podařilo se jí tak překonat cíl managementu 18 miliard korun. Spolu se zveřejněním hospodářských výsledků ČEZ oznámil také záměr navrhnout na valné hromadě výplatu dividendy v hrubé výši 33 korun na akcii. V posledních čtyřech letech vyplatila firma akcionářům pokaždé podíl na zisku 40 korun na akcii.

Celoroční provozní zisk EBITDA dosáhl 58,1 miliardy korun, výhled firmy byl po dvou revizích nastavený na 56 miliard korun. Splnění cílů předpokládali i analytici. Celkové provozní výnosy společnosti byly loni 203,7 miliardy korun.

Podle generálního ředitele firmy Daniela Beneše přispěly k překonání výhledu firmy na úrovni EBITDA o zhruba dvě miliardy korun zejména úspěšné dokončení procesu získání certifikátů pro rumunské větrné farmy v hodnotě zhruba 0,9 miliardy korun, solidní obchodní výsledky a optimální disponibilita výrobních zdrojů v závěru roku.

Za rok 2015 společnost vykázala provozní výnosy 210,2 miliardy korun, zisk EBITDA 65,1 miliardy korun a upravený čistý zisk 27,7 miliardy korun. Výnosy se tak loni meziročně snížily o 3 %, zisk EBITDA klesl o 11 % a upravený čistý zisk byl nižší o 29 %.

Výsledky za loňský rok byly negativně ovlivněny nižšími nasmlouvanými prodejními cenami elektřiny, slabší výrobou v jaderných zdrojích (z důvodu odstávek) a oslabením turecké liry s vlivem na joint venture podnik v Turecku.

Společnosti se naopak dařilo na trhu prodeje koncovým zákazníkům. Prodej zemního plynu meziročně vzrostl o 20 %, prodej elektřiny klesl o 1 % a prodej tepla vzrostl o 8 %. Skupina také dále posílila svou roli v oblasti energetických produktů a služeb pro firmy a municipality. Tržby skupiny ESCO loni vzrostly meziročně o 57 % a překročily hranici tří miliard korun.

Rozšíření dividendového výplatního poměru

O návrhu dividendy rozhodlo představenstvo 20. března. Pokud bude výplata dividendy 33 korun na akcii schválena, vyplatí ČEZ na dividendách celkem 17,8 miliardy korun, což představuje téměř 91 % upraveného čistého zisku. Stát by měl jako majoritní akcionář dostat celkem 12,4 miliardy korun. Hrubý dividendový výnos dosahuje při návrhu výplaty 33 korun na akcii 7,6 %.

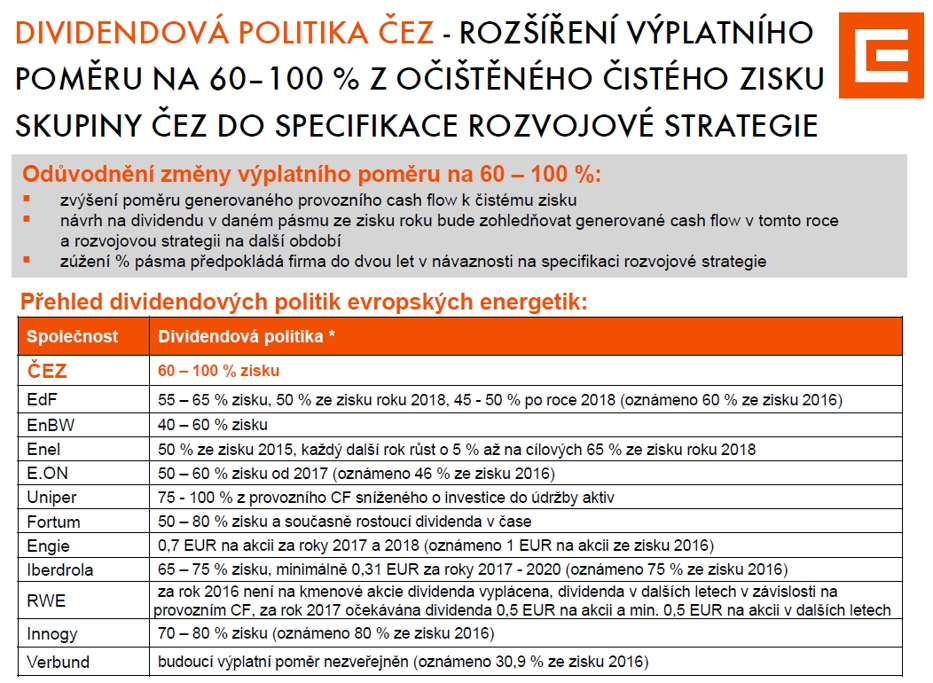

Návrh dividendy reflektuje aktualizovanou dividendovou politiku společnosti, která spočívá v dočasném rozšíření výplatního poměru z 60-80 % na 60-100 % konsolidovaného čistého zisku skupiny očištěného o mimořádné vlivy.

Do dvou let společnost v návaznosti na specifikaci své rozvojové strategie předpokládá zúžení nově přijatého procentního pásma výplatního poměru.

Většina analytiků se shoduje, že návrh dividendy 33 korun na akcii je realistický. "Společnost bude možná potřebovat peníze na stavbu dalšího jaderného bloku, takže by měla vyplácet zisk spíše konzervativně," říká analytik z BH Securities Martin Vlček.

Někteří analytici ovšem nevylučují ani možnost, že si ministerstvo financí, jehož prostřednictvím český stát drží zhruba 70 % akcií ČEZ, řekne o vyšší výplatu. "Připouštíme i variantu, ve které na valné hromadě stát navrženou výši dividendy odmítne a schválí vlastní návrh vyšší dividendy," říká analytik z Patrie Finance Tomáš Sýkora.

"Navrženou dividendu 33 Kč na akcii považujeme spíše za výchozí úroveň pro vyjednávání s hlavním akcionářem, tedy státem. Ten dosud prostřednictvím ministerstva financí naznačoval snahu udržet dividendu na úrovni z předchozích let, tedy 40 Kč na akcii. Zatím ponecháváme odhad dividendy na úrovni 35 Kč na akcii, kterou považujeme za potenciální kompromis," uvedl analytik z Komerční banky Richard Miřátský.

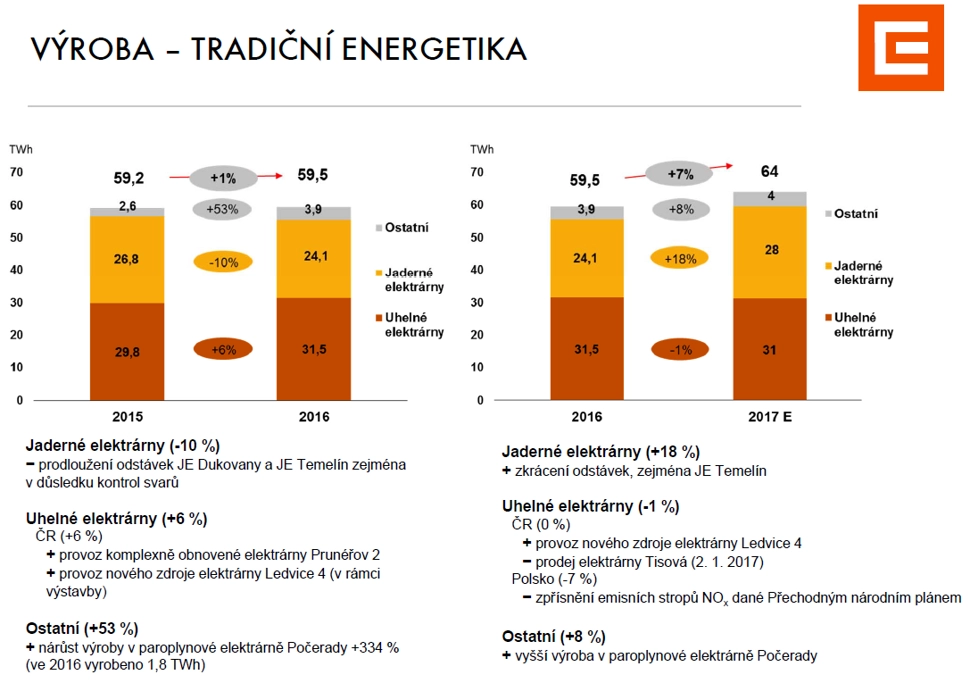

Výrobu podpořila Elektrárna Prunéřov

Objem výroby v jaderných elektrárnách loni klesl o 10 % na 24,1 TWh. Tento pokles ale byl co do objemu více než kompenzován vyšší výrobou elektřiny v uhelných elektrárnách (+6 % na 31,5 TWh) a v ostatních zdrojích (+53 % na 3,9 TWh). Celkový objem výroby skupiny ČEZ se tak zvýšil o procento na 59,5 TWh. "K nárůstu celkového objemu výroby přispěl především stabilní provoz všech tří komplexně obnovených bloků Elektrárny Prunéřov," uvedl Daniel Beneš.

V letošním roce by se podle společnosti měl objem výroby zvýšit o sedm procent na 64 TWh, výrazně by se měl zvýšit hlavně objem výroby v jaderných zdrojích (+18 % na 28 TWh), a to díky menšímu počtu plánovaných odstávek jaderných bloků.

Objem výroby v segmentu takzvané nové enegetiky loni klesl o pět procent na 1,6 TWh. V České republice objem výroby v nové energetice vzrostl o procento, v Rumunsku naopak klesl o šest procent. Letos by se měl v nové energetice objem výroby zvýšit v ČR o 4 % a v Rumunsku o 11 %. Nově ČEZ v segmentu nové energetiky působí také v Německu, kde na konci loňského roku převzal do užívání větrné elektrárny koncernu wpd s výrobní kapacitou 85,25 MW a společnosti AREAM s výrobní kapacitou 12,8 MW.

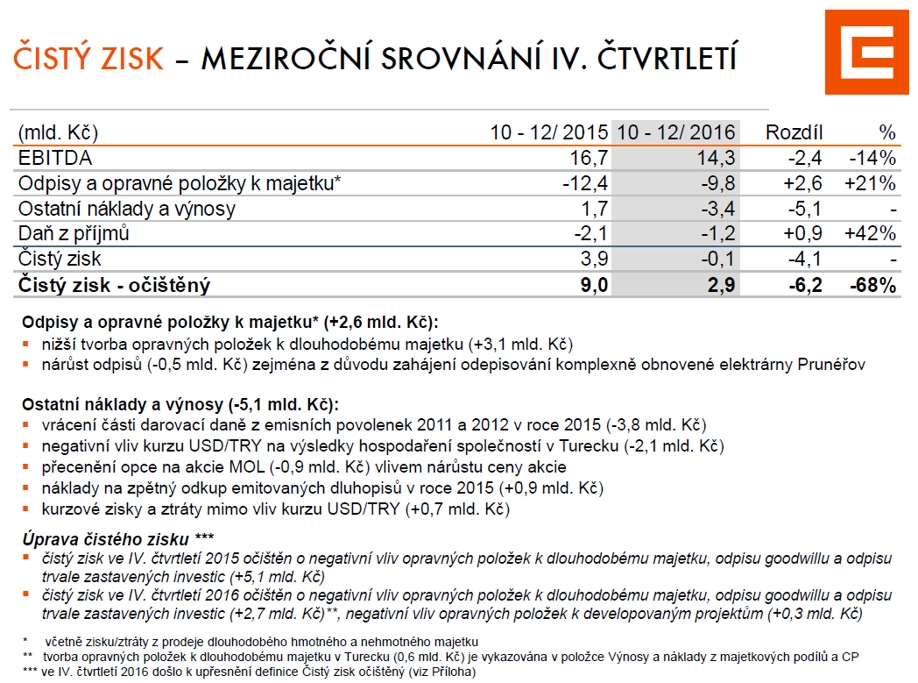

V samotném čtvrtém čtvrtletí skupina ČEZ hospodařila s provozním ziskem EBITDA 14,3 miliardy korun (meziročně -14 %) a upraveným čistým ziskem 2,9 miliardy korun (-68 %). Také v tomto případě byly výsledky negativně ovlivněny hned několika faktory, a to nižšími nasmlouvanými prodejními cenami elektřiny, vyššími odpisy (zahájení odepisování komplexně obnovené elektrárny Prunéřov), oslabením turecké liry k dolaru a přeceněním opcí na akcie MOL vlivem růstu ceny akcií. Čistý dluh skupiny mezičtvrtletně narostl na 146 miliard korun, a poměr čistého dluhu k zisku EBITDA tak stoupl na 2,5.

"Čtvrtletní upravený čistý zisk 2,9 miliardy korun byl výrazně nad očekáváním trhu na úrovni 1,5 miliardy korun. Provozní zisk EBITDA (14,3 miliardy korun) byl také vyšší, než se čekalo, a to hlavně hlavně díky vyšší výrobě v ČR, vyšším prodejům zemního plynu a zpětnému přidělení takzvaných zelených certifikátů z let 2013 až 2015 v Rumunsku v hodnotě 0,9 miliardy korun," říká analytik z České spořitelny Petr Bártek. "Výrobu v Česku podpořila plynová elektrárna v Počeradech, kterou ČEZ využíval s ohledem na vysoké spotové ceny elektřin."

Konzervativní výhled na letošní rok

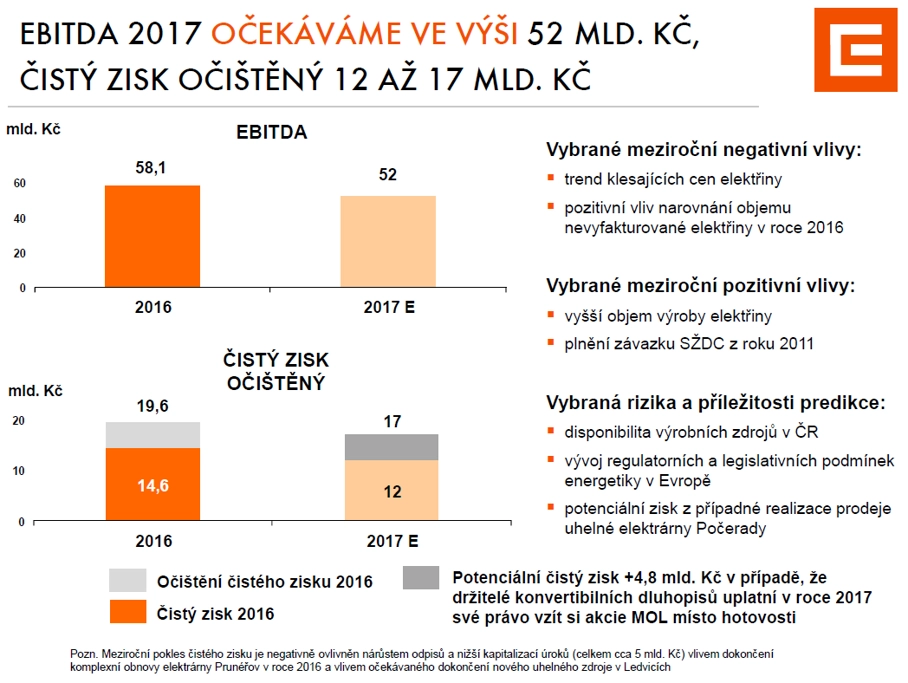

Ve výhledu ČEZ uvedl, že letos plánuje dosáhnout provozního zisku EBITDA 52 miliard korun a upraveného čistého zisku 17 miliard korun. Potvrdily se tak odhady analytiků, že výhled bude opět poměrně konzervativní. Zisk EBITDA by se měl proti letošnímu roku podle firmy snížit o 10,5 % a čistý zisk očištěný o jednorázové položky by měl klesnout o zhruba 13,3 %. Výhled upraveného čistého zisku na úrovni 17 miliard korun je ale podmíněný ziskem 4,8 miliardy korun, který ČEZ zaúčtuje, pokud držitelé konvertibilních dluhopisů uplatní v roce 2017 právo vzít si akcie firmy MOL místo hotovosti. Bez tohoto potenciálního zisku činí výhled pouze 12 miliard korun (meziročně -38,8 %). Očekávané výsledky by mohl vylepšit také příjem firmy z případného prodeje elektrárny Počerady.

"Výsledky za čtvrté čtvrtletí jsou velice dobré, výhled hospodaření na rok 2017 ovšem považujeme za slabý, takže by akcie ČEZ měly reagovat negativně," říká Petr Bártek.

"Výhled vnímáme jako konzervativní. Ceny silové elektřiny se stabilizují okolo 30 eur za MWh, navíc očekáváme výrazně vyšší využití jaderných zdrojů, což by mělo podpořit ziskovost," doplňuje Richard Miřátský z Komerční banky. "Doporučení držet akcie ČEZ včetně roční cílové ceny 448 Kč neměníme, projekce a modely budeme ale v nejbližší době upravovat. Hlavními riziky pro výhled firmy a cenu akcií ČEZ jsou výrazný pokles cen silové elektřiny, výrazná prodloužení odstávek zdrojů oproti stávajícímu plánu a výrazné snížení dividend."

"Celkově jsou pro nás výsledky pozitivním překvapením na úrovni samotných čísel, navrhované dividendy i zvýšení dividendového výplatního poměru. Dobrý obrázek kazí mírně slabší cíl pro letošní rok. ČEZ je hlavně dividendový titul a vzhledem k tomu, že je navrhovaná dividenda vyšší než očekávání a vzrostl dividendový výplatní poměr, hodnotíme report za poslední loňské čtvrtletí pozitivně," dodává analytik z J&T Banky Bohumil Trampota.

Nasmlouvané prodejní ceny elektřiny rostou

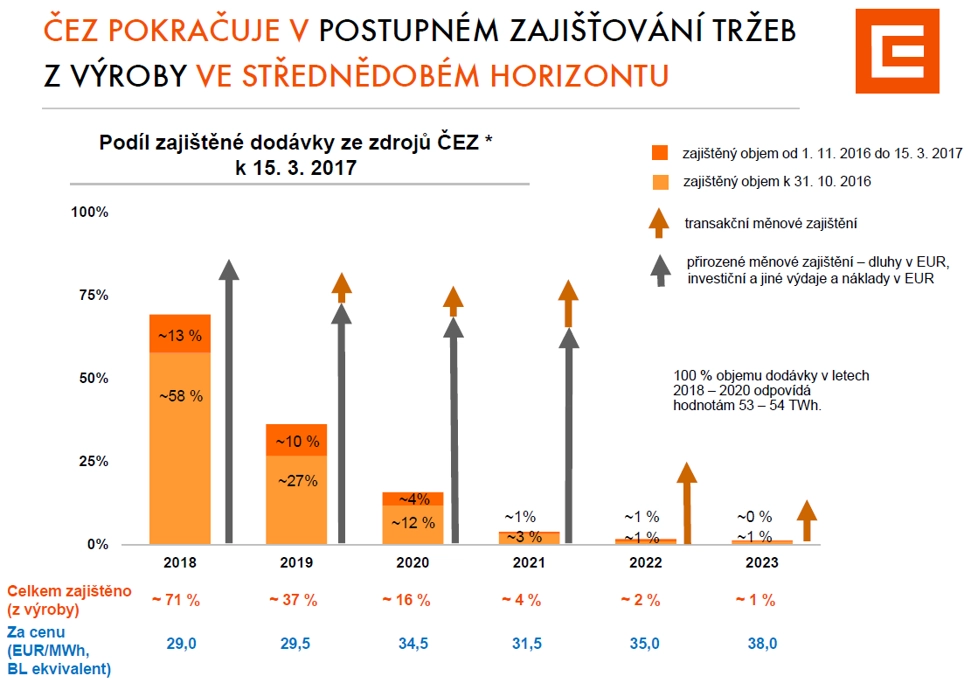

Společnost dále oznámila, že k 15. březnu 2017 měla zajištěný odbyt pro 71 % předpokládaného objemu elektřiny vyrobené v roce 2018 za průměrnou cenu 29 eur za MWh a pro 37 % předpokládaného objemu elektřiny vyrobené v roce 2019 za průměrnou cenu 29,5 eura za MWh.

Objem nasmlouvaných prodejů pro další roky již je výrazně nižší, na druhou stranu ale průměrné nasmlouvané ceny dávají naději na obrat v hospodaření firmy. Průměrná nasmlouvaná prodejní cena pro rok 2020 dosahuje 34,5 eura za MWh (zajištěn odbyt pro 16 % výroby), pro rok 2021 činí 31,5 eura za MWh (zajištěn odbyt pro 4 % výroby), pro rok 2022 je 35 eur za MWh (zajištěn odbyt pro 2 % výroby) a cena pro rok 2023 činí 38 eur za MWh (zajištěn odbyt pro 1 % výroby). Průměrná nasmlouvaná prodejní cena pro elektřinu vyrobenou v letošním roce je zhruba 31 eur za MWh.

Během konferenčního hovoru ČEZ potvrdil, že výhled pro zisk EIBTDA na rok 2017 počítá s jednorázovým příjmem ve výši 1,1 až 1,2 miliardy korun ze soudního sporu se Správou železniční dopravní cesty (SŽDC). Ve výhledu pro čistý zisk je navíc zahrnut jednorázový příjem ve výši jedné miliardy korun z prodeje realitního portfolia. Ceny elektřiny podle společnosti v příštích dvou letech porostou, větší potenciál růstu ale firma vyhlíží až kolem roku 2020. Bylo také potvrzeno, že výhled produkce elektřiny na rok 2017 již zahrnuje produkci z nové elektrárny v Ledvicích, takže v dalších letech již nelze čekat větší růst produkce z uhlí.

"ČEZ by díky jednorázovým výnosům mohl příští rok nabídnout vysokou dividendu (v závislosti na konverzi dluhopisů společnosti MOL a prodeji Elektrárny Počerady či bulharských aktiv)," říká analytik z České spořitelny Petr Bártek.

Zdroj: ČEZ, ČTK

Aktualita pro rok 2026