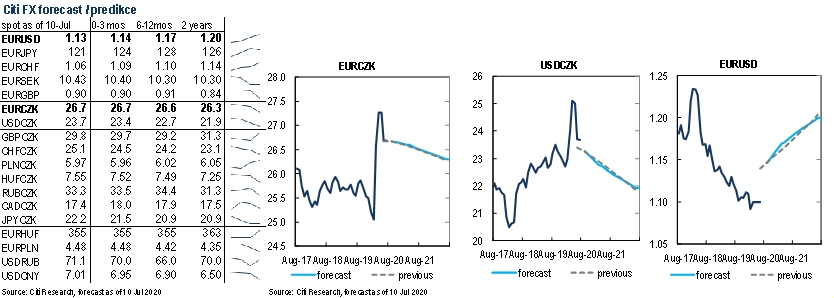

Citibank: Červenec ve znamení slabšího dolaru

Koruna zůstává relativně stabilní navzdory slabší výkonnosti regionálních měn, kdy příznivější rizikový sentiment zřejmě kompenzoval vyšší počty covidových nákaz, které se koncentrovaly v jednom regionu. Česká měna by tak měla zůstat beze změny v návaznosti na ekonomické oživení doprovázené pokračující uvolněnou měnovou politiku, píše v novém výhledu Citibank. Nečekáme, že by ČNB využila nějaké nestandardní opatření, pokud si to nevyžádá druhá vlna covidu. Ta představuje riziko směrem k vyššímu výhledu pro EUR/CZK, zatímco ČNB odmítající nulové úrokové sazby nebo tierový systém negativní sazby představuje riziko silnější koruny, pokud ECB dále uvolní svou měnovou politiku později v tomto roce, pokračuje Citibank.

Již před covidovou krizí docházelo podle Citibank k "nahlodávání" opor dolaru. Nyní, jak mizí březnová panika kolem covidu-19, rostoucí příliv levných peněz (QE) na globální úrovni uvolnil všechny čluny.

Očekáváme minireflační makroprostředí tažené nejvíce uvolněnými globálními měnovými podmínkami od roku 2016. Dolarová likvidita zůstává hojná s limitovanou tolerancí Fedu vůči stresu dolarového financování. Co se týče páru EUR/USD, ponecháváme výhled oslabení dolaru (1,17 pro devět měsíců a 1,20 pro dva roky). Riziková prémie rozpadu eurozóny byla výrazně zredukována podporou ze strany měnové (větší a delší PEPP ECB) a fiskální (fond obnovy EU) politiky eurozóny, píše Citibank.

Rizika pro EUR/USD podle Citibank

- směrem nahoru: oživení ekonomiky USA překažené covidem by vedlo k dalšímu kvantitativnímu uvolňování ze strany Fedu, reflace v Číně vedoucí k silnější podpoře eurozóny, zvětšené fiskální a běžné deficity americké ekonomiky

- směrem dolů: druhá globální vlna covidu, politická riziková prémie v Evropě (například Itálie, brexit), obchodní války se slabší čínskou měnou, návrat výjimečnosti ekonomiky USA

Zdroj: Citibank

Aktualita pro rok 2026