Výhled na rok 2010: Optimismus je na místě

Rozvíjející se země v čele pelotonu globálního ekonomického oživení. Další oslabování dolaru a zvyšování úrokových sazeb nejdříve v závěru roku. Růst české ekonomiky a k tomu navíc relativně povzbudivé vyhlídky pro světové akciové trhy. Takovou vizi dává na rok 2010 Jaromír Šindel, hlavní ekonom Citibank.

Investiční web (IW): Je oživení, které provází současnou světovou ekonomiku udržitelné i příští rok? Dostanou se všechny hlavní ekonomiky z recese a budou pozvolna růst? Které nejvíc a které nejméně?

Jaromír Šindel(JŠ): Masivní monetární a fiskální stimuly posunuly vývoj v roce 2009 úplně jinam, než se například čekalo na začátku letošního roku a od tohoto faktu se odvíjí také naše prognóza pro světovou ekonomiku na příští rok, které je relativně optimistická v porovnání s konsensem trhu. Co se týká jednotlivých vyspělých ekonomik, tak se ale domníváme, že zde bude růst oproti zbytku světa relativně slabší a to i přesto, že například v Německu byla schválena další podpůrná opatření na oživení ekonomiky. Zde čekáme růst HDP okolo dvou procent v roce 2010, což by mimo jiné mohlo podpořit růst české ekonomiky.

IW: Jak se bude dařit jednotlivým druhům investic? Překonají svým zhodnocením akcie znovu dluhopisy a hotovost?

JŠ: Citi ve svých strategiích stále „sází“ na equity(akcie) a na rizikovější typy investic a je to především díky tomu, že ochota riskovat tzv. riziková averze je stále velmi nízká. Zároveň to podporuje kombinace faktorů - silnějších zisků, zlepšujícího se ekonomického vývoje a postupné utahování ze strany měnové politiky.

hodně budoucího růstu je již započítáno v aktuálních kurzech akcií

IW: Dočkáme se opět tak silných růstů na akciových trzích jako v uplynulých čtvrtletí?

JŠ: Zde jsme trošku opatrnější. Z hlediska aktuálního ocenění například mladých trhů jsme někde na úrovni let 2005-2006, což podle některých poměrových ukazatelů není zrovna málo. Je také důležité si uvědomit, že jedním z hlavních katalyzátorů růstu akcií v letošním roce bylo zvýšené očekávání investorů, co se týká budoucích zisků společností, a proto je již hodně budoucího růstu započítáno v aktuálních kurzech akcií.

IW: Zaslouží si americké akcie podle vás tak vysoké ocenění jako dnes, kdy například poměr kurzů vůči čistým ziskům P/E je na cca 140? Laicky řečeno, nejsou moc drahé?

JŠ: Další kurzové zisky na amerických akciích budou podle názoru Citi obrazně řečeno „nemastné, neslané“. Ve výsledku naši akcioví stratégové ve svých portfoliích „podvažují“ podíl amerických akcií v portfoliích oproti akciím z rozvíjejících se trhů. USA z tohoto pohledu nepatří v porovnání s ostatními mezi naše „Top“ regiony.

IW: Zmínil jste mladé trhy. Jaký je váš makroekonomický výhled právě na tyto ekonomiky? Kdo má nejvyšší šanci v r.2010 „zvítězit“?

ekonomickým vítězem se příští rok může stát Čína, naopak relativně horší výkonnost čeká náš region střední a východní Evropy

JŠ: Po první synchronizované globální recesi čeká světovou ekonomiku pozvolné oživení, kde mladé ekonomiky potáhnou světový ekonomický růst, zatímco vyspělé ekonomiky vykáží růst slabší. Dařit se tak bude především mladým trhům v Asii a pomyslným vítězem se podle našeho názoru stane Čína. Naopak relativně horší výkonnost čeká náš region (pozn. střední a východní Evropu), který je ekonomicky provázán se západoevropskými trhy, které v ekonomickém růstu budou poněkud zaostávat. Navíc region střední a východní Evropy trpí také „svými problémy“.

IW: Na jaké problémy narážíte?

Na východ od České republiky jsou bilance bank méně vyvážené vůči zahraničí (pozn. mají hodně úvěrů v zahraniční měně a je zde větší podíl úvěrů vůči vkladům). Evropské banky jsou ve většinou případech mateřskými bankami domácích bank ve východní Evropě a ty s ohledem na svoji situaci pravděpodobně nebudou moci příliš podporovat úvěrovou kreaci, jinými slovy růst půjček, v našem regionu, tak jak jsme byli navyklí před krizí. Tato situace bude příští rok typická pro pobaltské země, Ukrajinu, Rumunsko či Maďarsko. Banky v našem regionu budou nadále půjčovat méně než obvykle, a jelikož pro většinu zemí v regionu, byla úvěrová kreace motorem ekonomického růstu, je to faktor, který nebude podporou v roce 2010.

IW: Zmiňujte čínskou ekonomiku, té nedávno tamní vláda znovu přislíbila ekonomické stimuly i pro příští rok. Jak by si vedla čínská ekonomika bez těchto „ekonomických adetiv“?

Nejde jen o fiskální stimuly, ale čínské ekonomice pomáhá fakt, že banky masivně půjčují firmám a domácnostem. Bankovní půjčky zaznamenávají v současnosti přibližně 30% meziroční růst, což je více než v předkrizovém období, kdy to bylo okolo 15-20%. Ekonomové Citi pro příští rok rovněž očekávají růst úvěrů silnější v porovnání s předkrizovým obdobím. Více úvěrů samozřejmě podporuje domácí konzum, který stále roste. Neodmyslitelnou roli také sehraje očekávaný růst exportu do USA, jejíž ekonomický růst by měl být rovněž v příštím roce patrný; čekáme růst HDP něco pod 3% meziročně. Je zajímavé, že podle výpočtů analytiků Citi by se čínská ekonomika bez ekonomických stimulů rostla něco pod osmi procenty. To je o jeden až dva procentní body méně v porovnání s růstem, který čekáme za letošní rok nebo či v roce 2010.

IW: Co Rusko? Jeho akciový trh letos nejspíš vyhraje pomyslnou hitparádu. Jaké má vyhlídky? Je ocenění tamního trhu podloženo růstem ekonomiky a silným oživením v roce 2010?

JŠ: Moji kolegové z Moskvy drží silnější náhled na Rusko s růstem HDP okolo 3%, což se opírá o vyšší ceny ropy, které, pokud se udrží nad 75USD za barel, představují riziko směrem k silnějšímu růstu 5%. To by mělo vést rubl k silnějším úrovním, tak jak se vyšší cena ropy projeví ve vylepšené platební bilanci.

IW: Růst ekonomik, o kterém mluvíte, by měl zákonitě přinést zvyšování úrokových sazeb...

JŠ: Některé země ke zvyšování sazeb již přistoupily, např. Izrael či Austrálie. ČNB podle naší prognózy zvedne sazby během druhé poloviny roku 2010 o 75 bodů na 2 procenta. Za růstem sazeb však nebudou silné inflační tlaky, ale náš výhled na slabší korunu a oživení ekonomiky. Zároveň se domnívám, že centrální bankéři budou spíše hledat cestu k vyšším úrokovým sazbám z jejich ultra nízké úrovně. Sazby by se tak postupně měly vrátit více „do historického normálu“, avšak rizika pro pomalejší pohyb jsou stále zřejmá.

ČNB zvedne sazby během druhé poloviny roku 2010 o 75 bodů na 2 procenta, ale za růstem sazeb však nebudou silné inflační tlaky, ale slabší koruna a oživení ekonomiky

IW: A co FED, může si dovolit při americké nezaměstnanosti přes deset procent zvýšit úrokové sazby?

JŠ: V prvních třech čtvrtletích příštího roku zůstanou sazby FED s velkou pravděpodobností stále v pásmu 0 až 0,25 %. Strmější růst bude podle odhadu Citi až v samém závěru roku, kdy by mohly vyskočit na 1%, respektive až na 1,5 % počátkem roku 2011 a pak postupně pokračovat nad 3% v roce 2013.

IW: Jak vypadá váš scénář pro úrokové sazby vyhlašované Evropskou centrální bankou?

JŠ: Co se týká Evropské centrální banky, tak čekáme, že sazby zůstanou beze změny (1%) do konce roku 2010 a zvýšení tedy vidíme až počátkem roku 2011. Na první pohled to může vypadat, že ECB čeká, co udělá FED. Ale ECB pravděpodobně nebude pospíchat s ohledem na pomalejší ekonomický růst v porovnání s USA a také posilování eura vůči dolaru.

FED zvedne sazby nejspíš až v samém závěru roku a ECB nechá příští rok sazby beze změny

IW: Kde se podle vás bude příští rok obchodovat EUR vůči USD?

JŠ: Čekáme oslabování dolaru až k úrovni 1,6. Důvodem je jednak fakt, že dolar zůstane pravděpodobně nadále předmětem „carry trade“ a bude tak používán k financování nákupů rizikovějších typů investic. Svoji váhu na další oslabování tedy budou mít stále rekordně nízké úrokové sazby v USA.

aktuální graf vývoje EUR/USD

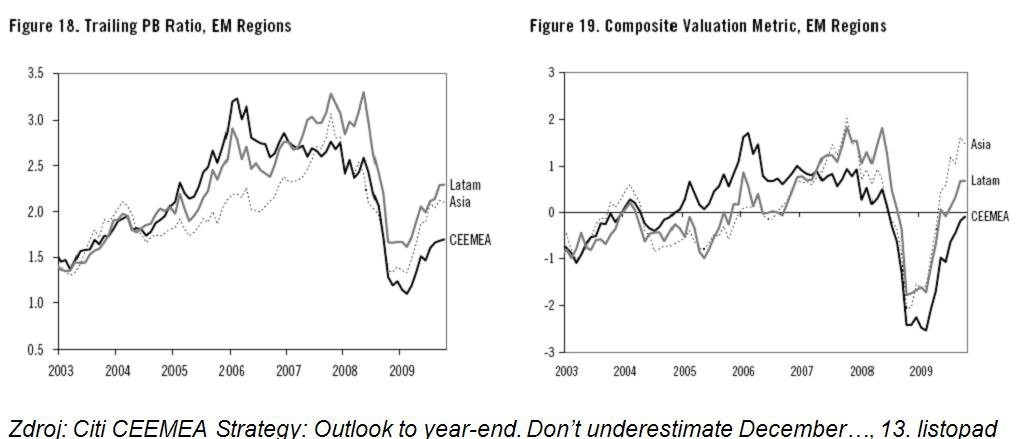

IW: Jak podle vás vypadá ocenění akcií v rámci mladých trhů?

JŠ: Relativně atraktivnější ocenění pro investory dnes nabízí například podle „price/book ratio“ akcie střední a východní Evropy, které se zdají levnější než akcie na mladých trzích v latinské Americe nebo Asii.

IW: Investování na mladých trzích je i přes vaše optimistické scénáře vždy spojeno s riziky. Která to podle vás pro rok 2010 jsou?

JŠ: Mezi negativní rizika patří jistá zranitelnost bankovního systému ve východní Evropě, která je zřetelnější pokud bereme v úvahu rovněž kondici bankovního sektoru eurozóny. Zároveň vývoj kurzů měn v regionu nenabízí příliš silný impuls směrem k podpoře exportní výkonnosti, zvláště v porovnání s minulými krizemi. Závěrem třetí riziko, pro některé země pozitivní, představují vyšší ceny komodit, zvláště ropy, která primárně bude pozitivní pro země vyvážející ropu. Ale máme rovněž na mysli sekundární dopad na země, které mohou přilákat investice ze zemí vyvážejících ropu. Jedná se tedy o možný pozitivnější vývoj v zemích jako Egypt, Turecko, Jordán či Libanon.

IW: V říjnu jsme viděli lepší čísla z českého průmyslu (zmírnění meziročního propadu průmyslové výroby). Narazil český průmysl na své dno?

JŠ: Odraz ode dna ano, ale sektorový pohled nabízí odlišné příběhy. Některé sektory si svoje dno podle mého názoru už prožily v první polovině roku. Automobilový průmysl tak využil „nabídku“ německého šrotovného a relativně rostl, otázkou je, jak byl odraz silný, či trvalý, protože německé šrotovné v září skončilo a ještě určitým způsobem dobíhá jeho pozitivní působení na tento sektor. Avšak z očekávání samotného automobilového průmyslu je patrné zhoršení situace. S ohledem na poslední vývoj bych si proto tipnul, že ostatní odvětví a s ním tedy celý český průmysl formuje své dno právě nyní. Jednorázové stimuly typu šrotovné nás v příštím roce nečekají, ale jelikož je český průmysl exportně orientován, tak by slabší vývoj v automobilovém průmyslu mohl být vykompenzován oživením na západ od našich hranic.

IW: Jak se díváte na poslední události v Dubaji? Je to velká hrozba pro další vývoj na trzích?

JŠ: Situace ohledně hrozby nesplacení dubajského dluhu není podle nás věc, které by ohrozila další směrování vývoje světových ekonomik a to jak mladých, tak vyspělých. Je ale důležité poznamenat, že investoři jsou i přes nízkou averzi vůči riziku stále velmi opatrní a pozorně sledují jakýkoliv faktor nebo událost, která by mohla narušit globální rizikovou averzi a ohrozit tak další vývoj jednotlivých typů investic. Někteří investoři na tuto událost samozřejmě i čekají.