Telefónica prodá PPF 65,9% podíl v české divizi za 2,467 miliardy eur. Akcie se budou vykupovat zřejmě za 305,60 Kč za jednu

Telefónica SA prodá 65,9% podíl v české Telefónice za 2,467 miliardy eur. Španělé si ve firmě nechají podíl 4,9 %. Největší tuzemské telekomunikační firmě Telefónica C.R. klesly za první tři čtvrtletí roku 2013 konsolidované výnosy z podnikání o 5,8 % na 35,579 miliardy Kč. Provozní zisk OIBDA byl 13,2 miliardy Kč. Firma potvrdila celoroční výhled.

Aktualizováno (5. 11. 14.34)

Potvrzeno: 65,9% podíl v české Telefónice koupí PPF za 2,5 miliardy eur

Ranní report výsledků Telefóniky C.R. zastínila čerstvá zpráva o potvrzení prodeje 65,9% podílu španělské Telefóniky v české dceřiné firmě skupině PPF. Hodnota obchodu by měla být 2,467 miliardy eur, to znamená 305,60 Kč za akcii (tedy o 2 % níže oproti pondělní závěrečné ceně). Cena se skládá z 2,063 miliardy eur v platbě po dokončení kontraktu a 404 milionů eur ve zpožděných platbách během následujících 4 let. Telefónica obdrží v listopadu ještě dodatečných 260 milionů eur v podobě dividendy.

PPF také potvrdila, že učiní nabídku na odkup zbývajících akcií Telefóniky C.R. od minoritních akcionářů po dokončení transakce. Ta zahrnuje také 100% podíl v dceřiné společnosti Telefónica Slovakia.

Telefónica si v české divizi ponechá 4,9% podíl, přičemž se zavázala, že ve vztahu k těmto akciím neakceptuje povinnou nabídku převzetí ze strany PPF.

Jak hodnotí transakci analytici?

"Potvrzení prodeje je dle očekávání a v souladu s pondělními informacemi. Drobná změna je ve výši podílu, a tím i prodejní ceně na akcii. Vzhledem k ceně transakce se domnívám, že tato cena bude aktuálně i na burze. Bude se zřejmě jednat i o cenu, která bude nabídnuta minoritním akcionářům v povinném odkupu po obdržených nutných povolení s transakcí. Co se hospodaření týče, bude firma muset provést další restrukturalizační a optimalizační kroky, možná nabídnout nové služby. Zde vidím potenciál v nabídce širšího portfolia služeb z nabídky ostatních společností ve skupině, například bankovnictví," komentuje transakci Milan Vaníček, hlavní analytik J&T Banky.

Analytička z Erste Vera Sutedja v reakci na potvrzený obchod upravila cílovou cenu z 280 právě na 305,60 Kč.

"Zajímavý bude následný vývoj akcií z pohledu minoritního akcionáře. Tomu dle oznámení PPF dojde po uzavření transakce nabídka na prodej akcií za cenu, která se bude ještě specifikovat. Její hodnotu očekáváme v intervalu 300 až 306 Kč. Pokud tuto nabídku přijme dostatečný počet akcionářů a na burze zbude 10 % akcií nebo méně, mohla by PPF tento zbývající podíl vytěsnit za (možná) méně příznivých podmínek. Budoucnost setrvání akcií Telefóniky C.R. na burze je velmi nejistá a jedním z možných závěrů je, že česká burza přijde o jeden z dlouhodobě nejatraktivnějších titulů," dodává analytik ze společnosti Cyrrus Tomáš Menčík.

Podle Petra Hlinomaze z BH Securities není prodejní cena důvodem k růstu ceny. S nějakou velkou prémií nad současnou tržní cenu na burze nelze pravděpodobně počítat. "Osobně jsem spíše pro redukci akcií Telefóniky v portfoliu," říká Hlinomaz. "Jestliže u mne dříve převládal názor, že Telefónica zmizí (třeba do šesti měsíců) z pražské burzy, nastavení transakce ponechává podle mne ve hře i možnost, že akcie na pražské burze zůstanou déle. Ale v názoru na to se dosti lišíme i v rámci naší firmy," dodává.

Financování akvizice a další plány

Skupina PPF bude transakci financovat jak z vlastního kapitálu (35,5 miliardy Kč), tak úvěrem syndikovaným na bankovním trhu pod vedením Société Générale. Podle informovaného zdroje agentury Bloomberg by mělo jít o tří- a pětileté půjčky a do transakce by kromě Société Générale měly být zapojeny i Citibank, Crédit Agricole, Deutsche Bank, ING, KBC (ČSOB), RBS a UniCredit. Management zatím ke struktuře úvěrového financování nepodal oficiální komentář.

Od transakce se očekává, že bude mít pozitivní dopad na skupinu díky snížení zadlužení o zhruba 2,685 miliardy eur, což Telefónice umožní splnit finanční cíle do konce roku.

Telefónica C.R. (i SK) bude i po převzetí skupinou PPF moci po dobu čtyř let používat značku O2 a zůstat součástí "Business Partners Programme" společnosti Telefónica A.S., který zahrnuje například přístup k společnému nákupu technologií, dohody o roamingu a podobně.

"K dalším plánům se nemůžeme vyjádřit, dokud nebude transakce dokončena," řekl Investičnímu webu mluvčí PPF Radek Stavěl.

Výsledky mírně horší, než se čekalo

Konsolidované výnosy za 3Q2013 byly 11,7 miliardy Kč, zisk OIBDA 4,59 miliardy Kč a čistý zisk 1,35 miliardy Kč. Trh očekával za samotný 3Q2013 výnosy 11,8 miliardy Kč, provozní zisk OIBDA 4,55 miliardy Kč a čistý zisk 1,37 miliardy Kč. Výsledky tak jsou mírně pod odhady, co se týče výnosů a čistého zisku.

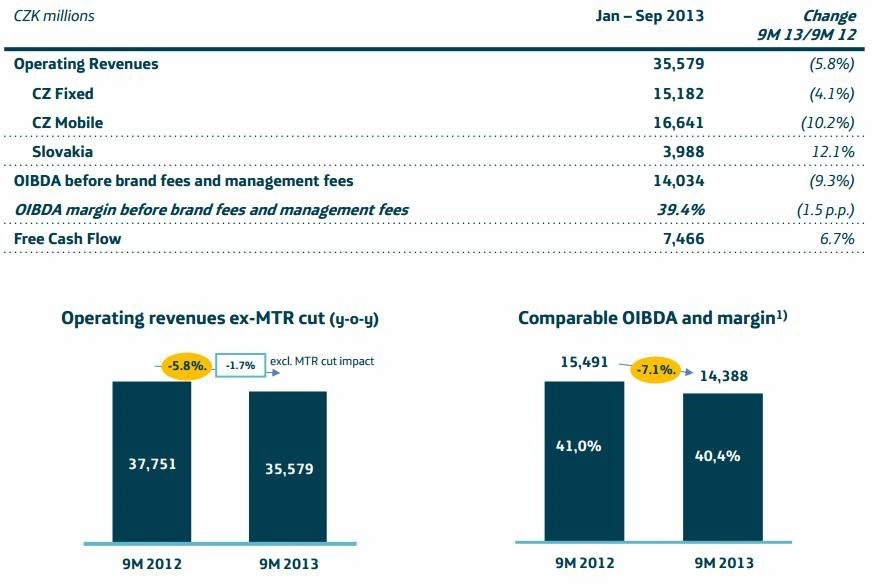

Provozní zisk OIBDA upravený pro účely odhadu (bez zahrnutí licenčních poplatků a poplatků za řízení) poklesl meziročně o 9,3 %, zatímco OIBDA marže dosáhla 39,4 % v prvních devíti měsících roku 2013, meziročně o 1,5 procentního bodu méně. Ve třetím čtvrtletí 2013 však OIBDA marže dosáhla 41,9 % (stejně jako o rok dříve), což je podstatné zlepšení proti prvnímu i druhému čtvrtletí 2013.

Vývoj byl ovlivněn pozitivním dopadem čistého výnosu z prodeje hmotných aktiv (80% podíl v dceřiné společnosti Informační linky a.s.) ve výši 220 milionů Kč v prvním čtvrtletí 2012 a vyššími náklady na restrukturalizaci zaúčtovanými v prvních devíti měsících roku 2013 (354 milionů Kč) ve srovnání se stejným obdobím roku 2012 (242 milionů Kč). Celkový konsolidovaný provozní zisk OIBDA (včetně licenčních poplatků a poplatků za řízení) dosáhl v uplynulých devíti měsících výše 13,2 miliardy Kč.

Výnosy z mobilů v ČR poklesly o desetinu

Celkové konsolidované provozní výnosy se v období leden až září roku 2013 snížily meziročně o 5,8 % na 35,579 miliardy Kč. Bez zahrnutí vlivu nižších terminačních poplatků (v České republice byly poplatky sníženy z úrovně 1,08 Kč za minutu v prvním pololetí 2012 postupně až na 0,27 Kč za minutu ve třetím čtvrtletí 2013, na Slovensku z 3,18 eurocentu ve třetím čtvrtletí 2012 na 1,22 eurocentu za minutu ve třetím čtvrtletí 2013) by se provozní výnosy snížily meziročně o 1,7 %.

Provozní výnosy v segmentu pevných linek v České republice klesly v prvních devíti měsících roku 2013 meziročně o 4,1 % na 15,182 miliardy Kč a vykázaly lepší trend než v roce 2012.

Provozní výnosy mobilního segmentu v České republice zaznamenaly v prvních devíti měsících roku 2013 meziroční pokles o 10,2 % na 16,641 miliardy Kč, zejména kvůli poklesu terminačních poplatků a pokračujícím konkurenčním tlakům na trhu s voláním a SMS.

Společnost naopak těží z pokračující orientace na data, kde výnosy z mobilních datových služeb bez SMS (bez zahrnutí výnosů ze CDMA) dosáhly v prvních měsících 2013 růstu 26,5 % (ve třetím čtvrtletí s meziročním růstem 35,8 %). Ve druhém a třetím čtvrtletí tyto výnosy zaznamenaly významný růst s příchodem nových FREE tarifů. Bez zahrnutí vlivu nižších propojovacích poplatků by mobilní provozní výnosy v prvních devíti měsících roku 2013 poklesly o 4,1 %.

"Očekáváme větší míru poklesu tržeb než v minulých kvartálech kvůli domácímu mobilnímu trhu. Ve 3Q2013 pokračovala migrace stávajících klientů k levnějším tarifům Free. Díky těmto tarifům čekáme meziroční růst počtu zákazníků o 2,1 % na 5,1 milionu. Nižší zisk bude vyplývat z klesajících tržeb," předpovídala před zveřejněním výsledků analytička z Erste Group Bank Vera Sutedja.

Výhled společnost nezměnila. Šéf Telefóniky Č.R. Luis Malvido na konferenčním hovoru pouze prohlásil, že čtvrtý kvartál nemusí být meziročně tak úspěšný pro ICT segment. Odvolává se na aktuální politickou situaci a věří, že se mnohé vyjasní po sestavení nové vlády.

Zákazníků pomalu přibývá

Celkový počet mobilních zákazníků dosáhl k 30. září 2013 5,074 milionu, meziročně o 1 % více. Od začátku roku 2013 společnost uplatňuje konzervativnější kritérium aktivity při vykazování svých mobilních zákazníků. To vedlo k jednorázovému snížení počtu reportovaných mobilních zákazníků smluvních služeb o 114 tisíc neaktivních zákazníků s účinností od 1. ledna 2013. Celkový čistý přírůstek počtu mobilních zákazníků bez zahrnutí jednorázového snížení dosáhl v prvních devíti měsících 2013 105 tisíc. Za tímto vývojem stojí pokračující růst počtu zákazníků smluvních služeb a přechod části zákazníků předplacených služeb na FREE tarify.

Počet zákazníků smluvních služeb se zvýšil meziročně o 1,7 % na 3,195 milionu. Jejich počet v období leden až září 2013 bez zahrnutí jednorázového snížení stoupl o 117 tisíc. Za tímto vývojem stojí především nárůst nových zákazníků, nadále nízká míra odchodu zákazníků a pokračující přechod zákazníků z předplacených služeb na tarifní v důsledku FREE tarifů zavedených v dubnu 2013.

Počet zákazníků předplacených služeb dosáhl na konci září 2013 1,88 milionu (meziroční pokles o 0,2 %).

Průměrný měsíční výnos na zákazníka (ARPU) poklesl v prvních devíti měsících roku 2013 meziročně o 16,2 % na 331,8 Kč, zejména kvůli snížení mobilních terminačních poplatků, nižší efektivní ceně za odchozí volání vyvolané úvodní dynamikou chování zákazníků při zavedení FREE tarifů.

Slovenské aktivity rostou

Výnosy na Slovensku vykázaly další pozitivní vývoj a v prvních devíti měsících roku 2013 vzrostly meziročně o 9,4 % na 155 milionů eur (+20,7 % bez zahrnutí vlivu poklesu mobilních terminačních poplatků na 171 milionů eur).

Na konci září 2013 dosáhl celkový počet zákazníků na Slovensku 1,471 milionu, což meziročně o 13,9 % více. V průběhu uplynulých devíti měsíců jejich počet vzrostl o 117 tisíc díky nárůstu počtu zákazníků smluvních i předplacených služeb.

Odkup akcií zastaven

Společnost zahájila druhou tranši nákupu vlastních akcií 5. března 2013. Poté co společnost nakoupila dohromady 5 428 035 akcií, tedy 1,69 % z celkového počtu kmenových akcií společnosti, představenstvo společnosti rozhodlo 29. října o zastavení nákupu vlastních kmenových akcií. Celková pořizovací cena akcií nakoupených v roce 2013 dosáhla 1,595 miliardy Kč, což ve výsledku představuje průměrnou cenu 294 Kč za akcii.

Aktualita pro rok 2026

Doporučujeme

Aktuality