Skutečná příčina krize: Vyspělý svět není schopen vydělat na svoji spotřebu

Krize neskončila. Centrem dění nejsou jen Spojené státy. Čemu budou světové ekonomiky čelit v následujících letech? Ovládne Čína světové hospodářství? Které komodity jsou v současnosti "in"? Neotřelý pohled na trhy z dílny společnosti Colosseum nabízejí Štěpán Pírko, Boris Tomčiak a Petr Čermák.

IW: Myslíte si, že krize skončila?

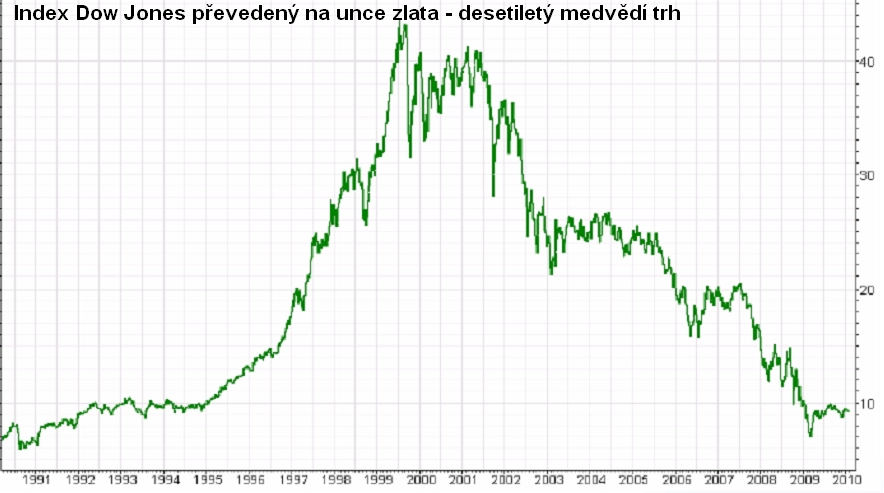

Do většinového názoru se dostává povědomí, že krize skončila s odvoláním na současný 4% růst HDP a zvyšování výrobní produkce v USA. Náš názor je takový, že růstový trh trvající desítky let skončil v roce 2000 a již desátým rokem klesáme. Když se podíváme na kurzy akcií od roku 2004, tak sice prudce vystřelily nahoru, ovšem měřeno jen americkým dolarem. Změříme-li vývoj akciových indexů něčím "reálným", například zlatem, zjistíme, že žádný býčí trh nenastal.

IW: Co je hlavní příčinnou tohoto poklesu?

Nemá smysl sledovat jen nastartování americké ekonomiky – i když nastane, krize není zažehnána.

Skutečným epicentrem je obrovské zadlužení vlády, domácností i firem v USA. "Nezdravé" spekulace na trhu a sub-prime hypotéky toho byly jen projevem, nikoli příčinou. Problémy s předlužením budou navíc už za pár let znásobovány i hrozbou demografickou. Již v roce 2008 přišly do penze děti z poválečné "babyboom" generace. To snižuje kupní sílu obyvatel, spotřebu domácností, a ta je klíčovou složkou HDP v USA. Ohromné zadlužení není však jen problémem USA, ale všech vyspělých ekonomik. Nemá smysl sledovat jen nastartování americké ekonomiky – i když nastane, krize není zažehnána.

IW: Tyto problémy se netýkají mladých trhů?

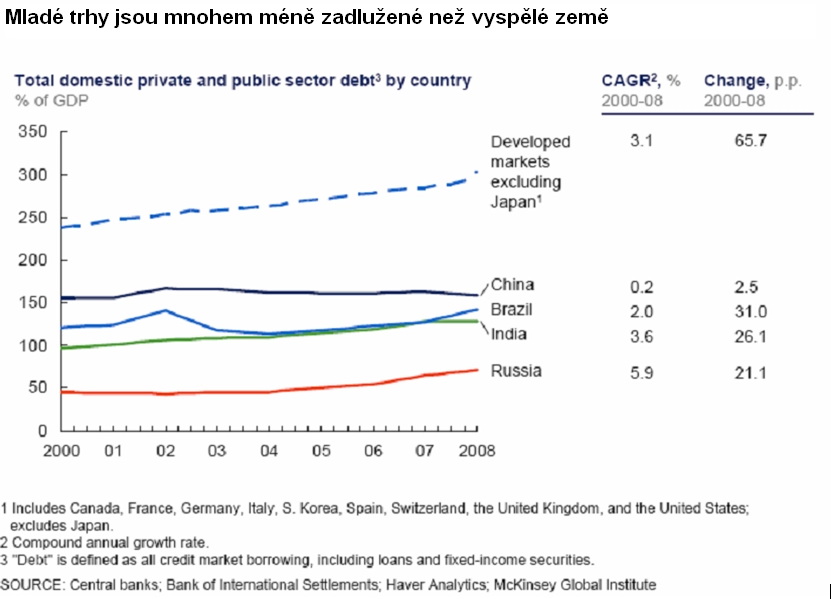

Týkají se samozřejmě hlavně rozvinutých ekonomik. Je důležité si uvědomit, že v některých zemích tyto problémy vůbec neexistují. Podíváme-li se na růst dluhu vůči HDP v Číně, Brazílii, Indii nebo Rusku, jsou na podstatně nižší úrovni. Když to zjednodušíme, vyspělé trhy jsou předluženy, protože nemají na to, co spotřebovávají. V rozvíjejících se zemích si na svoji spotřebu vydělají. Skromný život je vede k rovnováze, případně i k přebytkům. Zde je vysoký potenciál růstu.

IW: Boj s dluhy je tedy hlavní prioritou pro vyspělé země?

Odbourávání dluhů sotva začalo. Obvykle po nějakém "finančním šoku" trvá 6 až 7 let, než se dluhy dostanou na přiměřenější úroveň a 2008 plus 6 rozhodně není 2010. Ve většině zemí zadlužení stále roste, v součtu se soukromé dluhy mírně snižují, avšak vládní dluhy stále rostou. Boj s dluhy bude po řadu let významnou brzdou ekonomického růstu. Také stojí za zmínku, že v následujících měsících budou končit fixace amerických hypoték, které se resetují na tržní úrokové míry, čímž bude spotřeba domácností opět přidušena. IW: Jak významnou roli má ve světě Čína? Stane se dominantní ekonomickou velmocí?

Vzhledem k rychlosti růstu nelze vyloučit možnost, že Čína v následujících desetiletích "pokoří" USA.

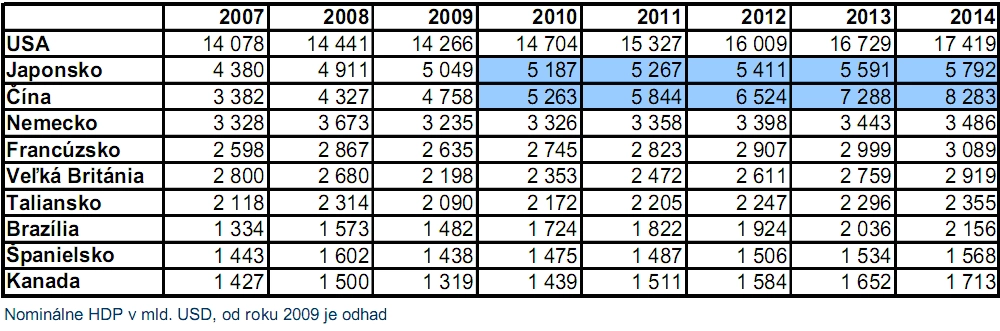

Nominální HDP v Číně již v roce 2007 převýšil HDP Německa. Letos předpokládáme, že toto číslo bude vyšší než v Japonsku. Vzhledem k rychlosti růstu nelze vyloučit možnost, že Čína v následujících desetiletích "pokoří" USA. Čínský průmysl pracuje "na plné obrátky". Například minulý rok se prodalo v Číně více aut než ve Spojených Státech. Extrémní růst tam také zaznamenává stavební produkce, s čímž je spojen prudký růst cen nemovitostí, především v Pekingu a Šanghaji. Tento "boom" vyžaduje neustálý přísun surovin a má za následek zvyšování objemu úvěrů. Samozřejmě panují obavy z vytvoření "bubliny".

IW: Shrneme-li to globálně v několika bodech, co lze očekávat v budoucnu?

To nejpodstatnější jsme už řešili, a to rozdíl mezi zadluženými vyspělými státy a rozvíjejícími se zeměmi, které jsou stále více konkurenceschopné. S rostoucími finančními problémy předlužených států lze očekávat extrémní tlaky na státní rozpočty, což má za následek devalvaci měn a na to navazující růst cen zlata a komodit. Smutné je, že pro některé je nejjednodušší si zvolit někoho, kdo jim přidělí peníze ostatních lidí. Tím mám na mysli velké kooperace, které jsou navázány na politickou scénu.

IW: Do kterých komodit radíte investovat?

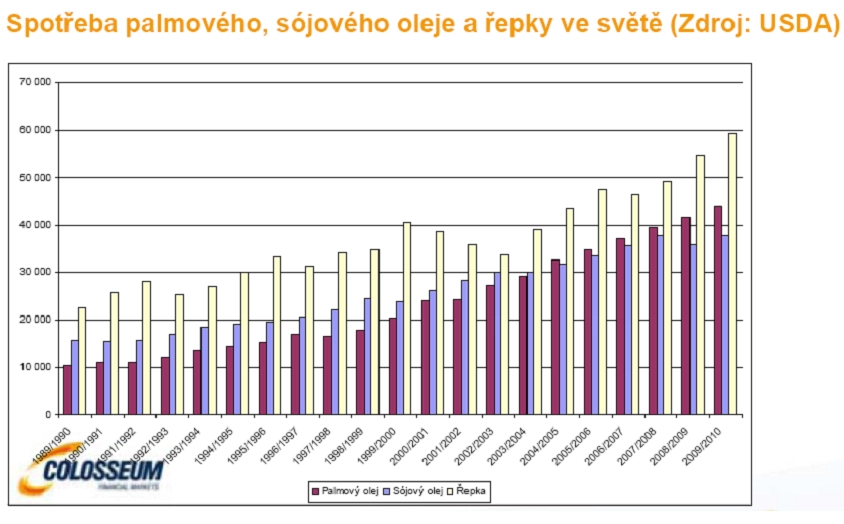

S růstem životní úrovně v Asii souvisí zvyšující se spotřeba olejnin, jako jsou palmový olej, sójový olej a řepka. Pozor však na problémy, se kterými se zemědělské komodity potýkají.

Vysoký potenciál růstu mají investice do zemědělských komodit v Asii, mezi které mimo jiné patří olejniny – palmový olej, sójový olej a řepka. Z dlouhodobých faktorů stojí za tímto růstem demografický vývoj, kdy roste počet obyvatel a také rostoucí životní úroveň v Asii. S tím souvisí i zvyšující se spotřeba olejnin a vepřového masa. Abychom však mohli vepřové maso získat, musíme dobytek a drůbež pořádně vykrmit. To také tlačí vzhůru spotřebu zemědělských komodit, protože pšenice a kukuřice jsou hlavními obilninami pro výkrm. U tohoto tématu je nutné zdůraznit problémy s vodními zdroji, tyto problémy budou rok od roku větší a více diskutované. Mezi další ohrožení týkající se zemědělských komodit řadíme přírodní katastrofy a stále častější výkyvy počasí, neboť světové zemědělství je závislé na přírodních srážkách. To vše může mít negativní vliv na produkci zemědělských komodit.

Aktualita pro rok 2026

Aktuality