České dluhopisy v roce 2014: Mírný růst výnosů bude důsledkem kombinace vnějších tlaků na růst a stabilní domácí situace

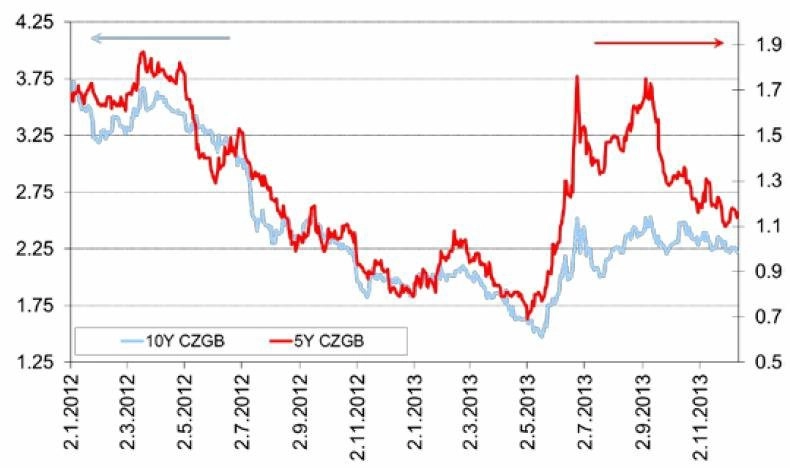

Pokles výnosů, trvající celý rok 2012, pokračoval i v první polovině roku 2013. Dluhopisy tak do května posilovaly a výnosy klesly na historická minima. Co od nich čekat v roce, kdy se americká centrální banka chystá omezovat podporu ekonomiky a má začít oživovat eurozóna?

Obavy z blížícího se začátku konce uvolněné měnové politiky v USA (takzvaný "tapering", tedy snížení tempa odkupu dluhových instrumentů americkou centrální bankou) od začátku května odstartovaly korekci na americké, německé i české výnosové křivce. Na podzim sice tyto obavy na chvíli přestaly, české výnosy však zůstávají na dlouhém konci o zhruba 50 až 70 bazických bodů nad dnem ze začátku května 2013.

Co trh čeká v roce 2014? Než se podíváme na faktory, které budou ovlivňovat dluhopisový trh v roce 2014, nabízím několik obecných poznámek k ekonomice a současnému stavu zadlužení.

Celkové zadlužení vlády bylo podle posledních oficiálních údajů na konci roku 2012 45,8 % HDP. Koncem října 2013 bylo 80 % nesplacených dluhopisů denominovaných v korunách, zbytek v cizí měně. Domácí finanční instituce přitom drží 60 % všech dluhopisů (skoro výhradně v korunách), což z nich dělá největší věřitele vlády (banky drží zhruba 2/3 z tohoto objemu, ostatní nebankovní finanční instituce - penzijní fondy, pojišťovny a další - drží asi 1/3). Nerezidenti drží zhruba 30 % celkového dluhu (hlavně v eurech), domácnosti a nefinanční podniky asi 6 %.

Česká republika v letech 2011 až 2013 prošla relativně silnou fiskální restrikcí, která snížila strukturální deficit ČR ze 4,5 % v roce 2010 na 1,5 % v roce 2013. To byl jeden z hlavních důvodů dlouhé recese v ČR v období 4Q2011 až 1Q2013. Dobrou zprávou je, že fiskální restrikce končí, v roce 2014 by měla být fiskální politika mírně pozitivním faktorem růstu. Čekáme, že český HDP poroste o 2 % meziročně, podpořen mírně lepší situací v eurozóně, intervencemi ČNB a koncem fiskální restrikce. Deficit dle nás zůstane pod 3 %, nově vznikající vláda sice má v plánu zvýšit výdaje (nebo si snížit příjmy - například plán na nižší DPH na vybrané produkty od roku 2015), dle nás však nebude chtít zvýšit deficit rozpočtu přes hranici stanovenou Maastrichtem (3 %). To nedává vzhledem k tomu, čím ČR v posledních letech prošla, smysl a většina stran rodící se koalice se staví proti růstu deficitu.

Německo: Výnosy jsou fundamentálně nízko, rok 2014 však výraznější růst nepřinese

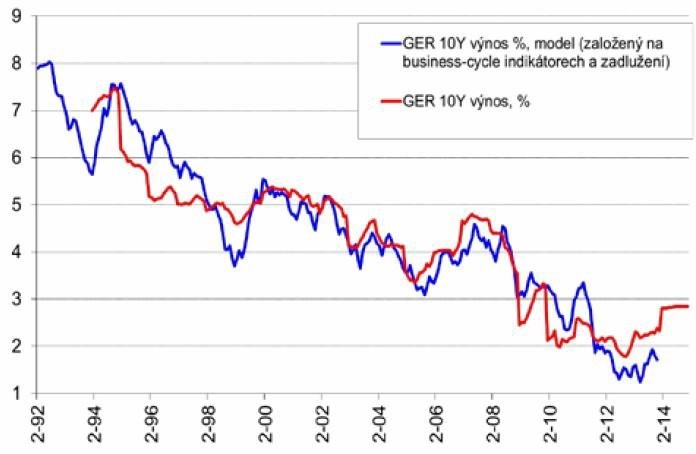

Fundamentálně, vzhledem k vývoji zadlužení a ekonomiky, by německé výnosy dle nás měly být o zhruba 100 bazických bodů výše. Proti tomu však působí efekt Německa jako bezpečného přístavu. Vzhledem k pomalému pokroku v eurozóně očekáváme, že tento efekt bude v roce 2014 přetrvávat. Očekáváme proto jen mírný růst výnosů, zhruba o 25 bazických bodů na dlouhém konci křivky, tedy ze současných zhruba 1,85 % na 2,1 % ve 4Q2014.

Efekt očekávaného snížení tempa odkupů dluhopisů ze strany americké centrální banky je dle nás v trhu z podstatné části zanesen, nejpozději do března 2014 k němu dojde (poslední data z americké ekonomiky a nedávná domluva republikánů a demokratů o rozpočtu zvyšují možnost, že se to stane ještě dříve). Pokud toto snížení nebude agresivnější, než je momentálně očekáváno, nemělo by to mít výraznější dopad na trh. Fed navíc bude chtít tento proces kontrolovat – pokud by měl trh přestřelit a ohrozit neodůvodněně vysokým růstem výnosů oživení, zasáhl by.

Korunových dluhopisů bude málo

Hrubá finanční potřeba ČR by v roce 2014 měla dosáhnout zhruba 370 miliard Kč, což odpovídá 9,5 % nominálního HDP. V tom je zahrnuto 270 miliard Kč splatných dluhopisů a státních pokladničních poukázek (SPP) a 100 miliard v plánovaném deficitu pro rok 2014. Tento odhad již zahrnuje jisté zvýšení výdajů v režii právě se rodící koalice, vzhledem k tomu, že nic není finální, se však může tento odhad změnit. Počítáme s růstem HDP o 2 %, což vytváří jistý manévrovací prostor pro vládu na zvýšení výdajů bez toho, aby ohrozila deficit.

Nabídka korunových dluhopisů bude v roce 2014 slabá, zhruba 110 až 120 miliard Kč, tedy zhruba o 15 až 20 miliard méně než v roce 2013.

Co očekáváme?

- Deficit zůstane pod 3 % HDP. Nová vláda bude nejspíše vedena ČSSD, síla strany prosadit předvolební sliby je však vzhledem k účasti dalších dvou subjektů (ANO, KDU-ČSL) omezená. K určitému zvýšení výdajů dojde, nemyslíme si však, že by koalice chtěla nafouknout deficit; dle nás se spíše domluví na vyšších daních.

- Vláda bude chtít přefinancovat eurobondy a retailové dluhopisy, které jsou splatné v roce 2014, stejnými instrumenty. Vláda letos nevydala žádný cizoměnový dluhopis a čekáme, že vzhledem k tomu, že chce udržet širokou investorskou základnu, eurobondy v roce 2014 vydá.

- Dojde k přesunu části krytí finanční potřeby směrem k SPP, tedy ke zvýšení objemu SPP. Výnosy SPP po intervenci ČNB (která na již tak likvidní mezibankovní trh dodala skoro 200 miliard Kč) klesly skoro k nule. Vzhledem ke slibu ČNB být na trhu minimálně rok nebo rok a půl je tato alternativa z pohledu vlády v podstatě bezriziková.

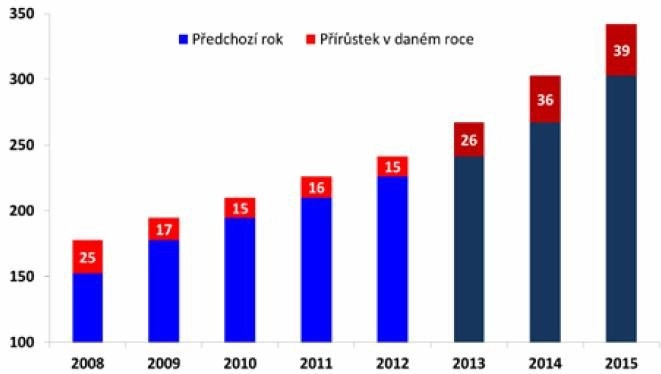

- Nové řízení dluhu a likvidity státu (státní pokladna) bude dále postupně zvyšovat likviditní rezervy státu. Už v roce 2013 došlo k výraznému růstu likviditní rezervy státu poté, co se centralizovala správa finančních prostředků různých státních institucí - průměrný denní zůstatek státních účtů byl zhruba 160 miliard v 1H2012, v 1H2013 pak už 298 miliard. Proces centralizace bude v dalších letech pokračovat, některé instituce mají na přesun až 5 let.

Díky vysoké likviditě finančního sektoru, pomalému růstu úvěrů a intervencím bude po dluhopisech vysoká poptávka

Jak bylo naznačeno, domácí finanční instituce jsou největším kupujícím domácích dluhopisů. Očekáváme, že to tak v roce 2014 zůstane a že finanční instituce budou mít dostatek likvidity k pokrytí potřeb vlády bez toho, aby vznikal tlak na růst výnosů.

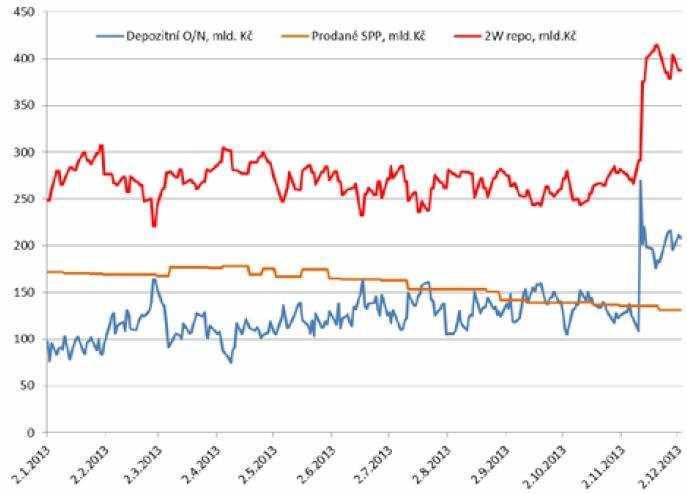

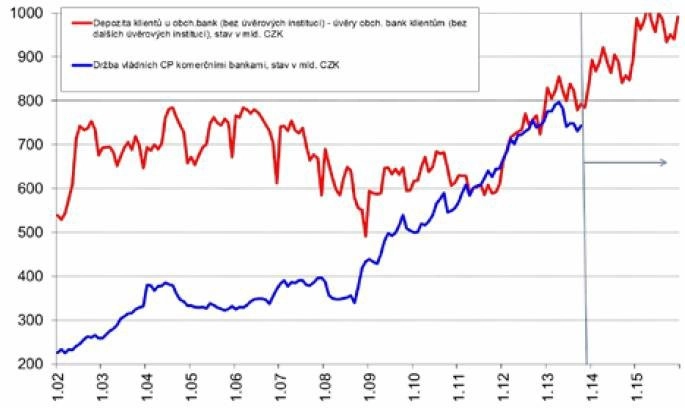

Český bankovní sektor je na rozdíl od toho evropského v agregátním přebytku likvidity. Repo operace ČNB mají sterilizační, nikoli refinanční charakter. Jaký tento přebytek je a jak se zvýšil po nedávné intervenci ČNB?

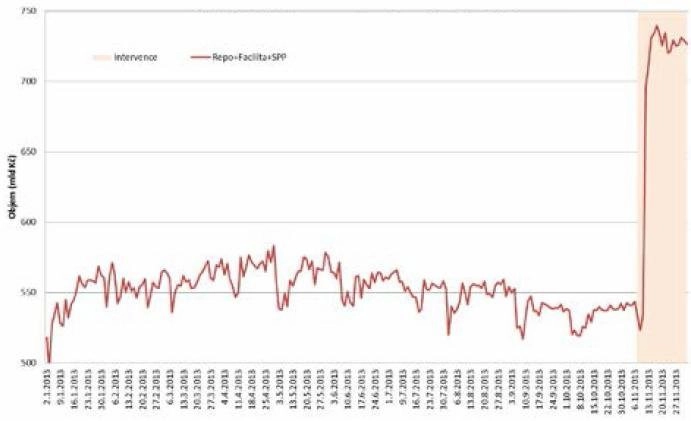

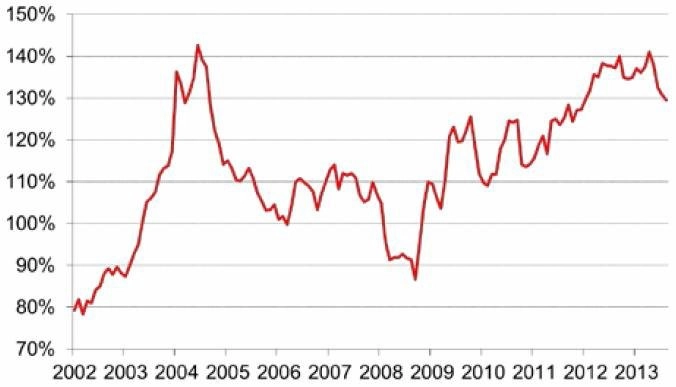

Je zřejmé, že se devizové intervence projevily zejména nárůstem objemů v repu a objemů na O/N facilitě. Celková likvidita mezibankovního sektoru, která už předtím byla díky nízkému poměru úvěrů k depozitům (73 až 75 %) vysoká, se dále zvýšila. To mělo dopad zejména na kratší konec křivky, dluhopisové výnosy až do splatnosti 5 let pod vlivem intervence poklesly.

Očekáváme, že tempo růstu úvěrů bude v letech 2014 a 2015 kvůli stále slabé domácí ekonomice (firem i domácností) pod tempem růstu depozit, a proto český bankovní sektor do konce roku 2015 vytvoří ve srovnání s koncem roku 2013 agregátně zhruba 160 miliard dodatečné přebytečné likvidity, přičemž v roce 2014 to bude zhruba 65 až 70 miliard korun.

Poptávka dalších (nebankovních) finančních institucí bude v letech 2014 a 2015 přibývat tempem kolem 40 až 45 miliard Kč (z toho penzijní fondy v roce 2014 zhruba 35 miliard Kč). Přitom penzijní fondy mají zhruba 70 % svých aktiv ve státních dluhopisech.

Společně s poptávkou bankovního sektoru, s masivní likviditní rezervou u ČNB (na předchozím obrázku tato likviditní rezerva komerčních bank u ČNB zahrnuta není, jsou tam jen takové vklady a úvěry u komerčních bank, jejichž protistranou je nefinanční sektor) a s další dodávkou likvidity ze strany ČNB v důsledku pokračujících intervencí (když se koruna vrátí na 27 EUR/CZK, což se vzhledem k tomu, že fundamentální hodnota koruny je 25 EUR/CZK a vzhledem k vývoji BÚ, stane, bude ČNB efektivně sterilizovat přebytek obchodní bilance, a dodávat tak na trh další likviditu) to znamená, že domácí finanční instituce budou mít dostatek prostředků k pokrytí domácích finančních potřeb vlády.

Vzhledem k tomu, že v reálné ekonomice nebude dostatek úvěrových příležitostí, bude finanční sektor nakonec "nucen" tento vládní dluh absorbovat, ačkoli podíl státního dluhu na kapitálu bank není nízký.

Vysoce likvidní domácí sektor jakožto primární věřitel vlády má rovněž další pozitivní dopad na český dluhopisový trh - zvyšuje relativní imunitu vůči vnějším vlivům. To samozřejmě neznamená, že by se případný znatelný růst německých výnosů neprojevil na těch českých, znamená to ale, že odtok prostředků z regionu poté, co Fed začne se snižováním tempa expanze své bilance ("tapering"), bude mít na český dluhopisový trh menší efekt než například na trh maďarský.

Závěr: Stabilita dlouhého konce křivky kolem 2,1 až 2,2 % s možným větším nakloněním

Nabídka domácích dluhopisů bude nízká kvůli kombinaci ekonomického oživení, přesunu části čisté emise k SPP, vysoké likviditní rezervy vlády a nejspíše i kvůli deficitu, který nová koaliční vláda nebude chtít dostat nad 3 %. Domácí finanční sektor bude dále generovat přebytek likvidity, jak v důsledku intervencí, tak v důsledku pomalejšího růstu úvěrů než depozit. Domácí faktory tedy budou silně proti růstu výnosů. A protože nečekáme výraznější růst německých výnosů, čekáme pro českou křivku následující:

- Stabilitu dlouhého konce kolem 2,1 až 2,2 % (10leté dluhopisy).

- Stabilitu s rizikem tlaku na mírný pokles (ze stávajících hodnot) krátké a střední části křivky pod vlivem likvidity z intervencí. ČNB totiž bude postupně muset znovu začít sterilizovat přebytky zahraničního obchodu, čímž bude na trh dodávat likviditu.

- Vliv "taperingu" Fedu bude malý, pokládáme jej však za největší potenciální riziko výhledu. V případě rychlého růstu výnosu v USA by ani domácí dostatečná likvidita nestačila růst výnosů tlumit.

Aktualita pro rok 2026

Aktuality