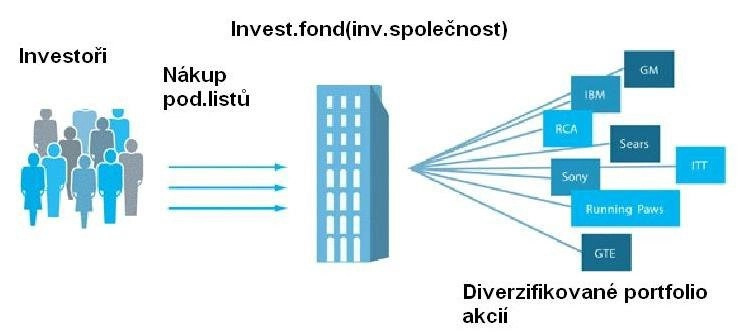

Jak dobře vybrat podílový fond

Patnáct set. Taková je aktuální nabídka investičních podílových fondů v České republice. Podle jakých parametrů by měl drobný investor vybírat?

Nejdůležitější je prvotní cíl. Co sleduji danou investic?! To znamená především:

na jak dlouho investuji,

jaké riziko jsem schopen přijmout,

jakou likviditu (rychlost přeměny do hotovosti) od investice očekávám.

Investoři však tyto tři základní kroky přeskakují a dávají přednost někdy až populistickému a často nadsazovanému minulému zhodnocení fondu.

Bohužel, je to jedno z nejhorších kritérií, podle kterých by se měli investoři rozhodovat.

Jedná se vlastně o “obrázek historie”, to se dělo v minulosti. Kapitálové trhy se však pohybují v cyklech a proto, když už vybíráte podle minulé výkonnosti tak je potřeba srovnávat v delším časovém úseku, kterým je minimálně tříleté zhodnocení daného fondu.

Výkonnost fondů také ovlivňuje celá řadu poplatků. Nízký vstupní poplatek je důležitý, ale stejně jako u výkonnosti by bylo velkou chybou koupit podílové listy fondu jen proto, že má nízké vstupní poplatky.

Vstupní poplatky jsou sice “nejvíce vidět”, ale často nejsou nejdůležitější parametrem pro výběr fondu.

Většina správců poplatky nastavuje tak, že fondy s nejnižším investičním rizikem mají nejnižší poplatky. Vysoce rizikové mají obvykle vstupní poplatky nejvyšší a to často i včetně správcovských poplatků.

To znamená, že nejvyšší vstupní poplatky mají většinou akciové fondy, nejnižší pak fondy peněžního trhu.

Již několik let většina fondů uvádí také celkové náklady. Tento ukazatel obsahuje všechny náklady vztahující se k podílovému fondu v poměru k spravovanému majetku. V českém prostředí je relativně novým parametrem obrátkovost. Ta udává poměr obchodů s cennými papíry s celkovým majetkem fondu ve sledovaném období.

U konzervativních fondů může vysoká obrátkovost signalizovat, že se tam děje něco nežádoucího.

Zvýšená obrátkovost také hrozí s příchodem nových portfoliomanažerů, kteří mají tendenci „překopat portfolio k obrazu svému„.

Právě role portfoliomanažera je při výběru velmi důležitá. Obecně platí:

Čím déle je na postu manažer produkující dobré výsledky, tím lépe.

pozn. výběr portfoliomanažera fondu trošku odlehčenou formou:)

Je samozřejmě důležité „vsadit na dobré jméno“, ale důležitější je svědomitě zvolit kvalitní investiční strategii. Důležitý pro výběr fondu je také obdoba finančního ratingu, který známe u společností.

Rating u fondů hodnotí kvalitu investiční společnosti, volbu strategie a historii manažera. Rating pomůže srovnávat fondy s obdobnou investiční strategií.

Nevýhodou bodového ohodnocení, udávané často v počtu „hvězdiček“, je velká váha, kterou dává ratingová společnost momentální výkonnosti fondu.

Většina fondů poměřuje svoji výkonnost proti benchmarku, což je pragmatičtější než se jen dívat kolik fond v uplynulém období zhodnotil.

Benchmark je obvykle index, který slouží jako měřítko pro porovnání výkonnosti portfolia.

Další kritérium pro rozhodování může být příslušnost k tzv. rodině fondů, které sdružují více podílových fondů spravovaných jednou investiční společností

Přínos výběru fondů v rámci nabídky jednoho správce je možnost „přeskakovat“ mezi jednotlivými fondy, v rámci nízkého nebo dokonce nulového vstupního poplatku.

Investor dostává nabídku více investiční nástrojů a strategií. Vybrat si tak může například mezi akciovými, dluhopisovými nebo fondy peněžního trhu.

Aktualita pro rok 2026

Aktuality