Erste potvrzuje doporučení "držet" na akcie O2 C.R. a mírně zvyšuje cílovou cenu

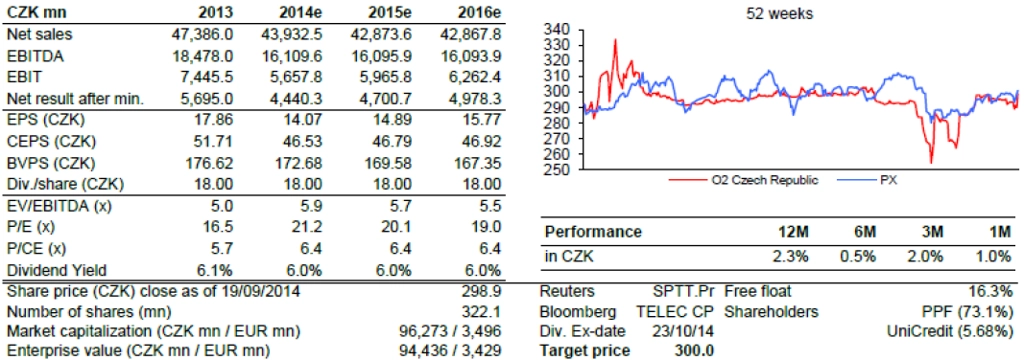

Analytička Vera Sutedja z vídeňské Erste Group mírně zvýšila cílovou cenu pro akcie největšího českého operátora, a to na 300 Kč z dosavadních 295,15 Kč.

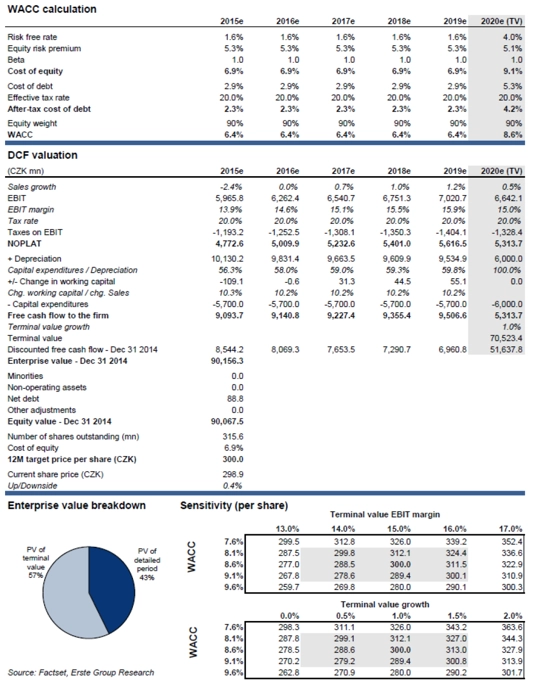

"V úterý jsme pro akcie O2 C.R. potvrdili doporučení držet s mírně zvýšenou dvanáctiměsíční cílovou cenou, a to z 295,15 Kč za akcii (na základě výše povinné nabídky ze strany PPF) na 300 Kč za akcii na základě oceňovacího DCF modelu," píše Sutedja. "Celkově vidíme prostor pro další růst ceny s ohledem na stávající úrovně jako spíše omezený."

O2 C.R. nadále vnímá jako dividendový titul, aktuálně se zhruba 6% hrubým dividendovým výnosem.

"O2 Czech Republic ukázala pod novým majoritním vlastníkem (PPF) výrazný pokles nákladů. To ale ještě musí být podpořeno zlepšením trendu vývoje tržeb," upozorňuje analytička. Podle ní jsou i v této oblasti patrné pozitivní náznaky, když konkurenční Vodafone nedávno zdražil tarify.

Problémem, pokud jde o cenu akcií O2 C.R. na pražské burze, je 5,68% podíl ve firmě, který drží UniCredit Bank. "Ten vnímáme jako riziko možného přetlaku na straně nabídky," uzavírá Sutedja.

O2 C.R.: Shrnutí doporučení "držet" s cílovou cenou 300 Kč od Erste Group

Ocenění a doporučení: Ponecháváme v platnosti doporučení na stupni "držet" a mírně zvyšujeme cílovou cenu z 295,15 Kč (na základě nabídkové ceny of PPF) na 300 Kč na akcii (na základě DCF modelu). Za rizikový z hlediska ceny akcií na burze považujeme stávající 5,68% podíl UniCredit Bank (možný přetlak na straně nabídky). Celkově vidíme prostor pro další cenový nárůst s ohledem na stávající úrovně jako spíše omezený.

Neomezené tarify hlavním důvodem klesajících výnosů: Stěžejním problémem se z hlediska O2 Czech Republic jeví cenové tlaky plynoucí z neomezených tarifů (od začátku dubna 2013 se jejich využívání týká téměř všech jednotlivců a 60 % korporátních klientů). V segmentu domácností došlo ke stabilizaci výnosů s ohledem na přechod klientů na levnější neomezené tarify již během druhého letošního čtvrtletí. V rámci segmentu firem však lze stále počítat (s ohledem na pokračující akumulaci konkurenčních tlaků) s více než 20% výnosovým propadem. Problémem je také to, že O2 C.R. nemůže využívat nabídky balíčků mobilních a fixních služeb ke zpomalení propadu ve fixním segmentu. Vidět jsou ale již i pozitivní náznaky, když Vodafone zvýšil cenu svého základního neomezeného tarifu na úroveň O2 C.R. a T-Mobile.

Úspory v oblasti provozních nákladů: V rámci opatření přijatých novým majoritním vlastníkem O2 Czech Republic, skupinou PPF, bylo markantního zlepšení dosaženo především v oblasti úspory provozních nákladů (meziroční pokles o 7,1 %). Ten však pouze částečně kompenzoval snižující se výnosy v rámci mobilního trhu (-13,2 % meziročně v 1H2014).

Nadále vidíme O2 C.R. jako dividendový titul s přibližně 6% hrubým dividendovým výnosem. Dosavadní výrazný pokles nákladů bude muset být dále podpořen zlepšením v trendu tržeb.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality