Sedm let po pádu Lehman Brothers: Po oděrkách ani památky, vnitřní zranění zůstávají

Americký akciový index S&P 500 se na předkrizové hodnoty dostal již dávno. Společnosti, jejichž akcie jsou v něm zastoupeny, ale mají v mnoha ohledech stále co dohánět. Firmy se například stále neodhodlaly k návratu na úvěrový trh.

Po krachu investiční banky Lehman Brothers v září 2008 trh s úvěrovým financováním úplně zamrzl. Úroky, za něž byly banky ochotny firmám půjčovat, vyskočily tak vysoko, že se dokonce i pro některé giganty úvěry staly nedostupným luxusem. Podniky tak nedobrovolně procházely procesem "oddlužení", kdy starší úvěry postupně splácely, avšak do nových se příliš nehrnuly.

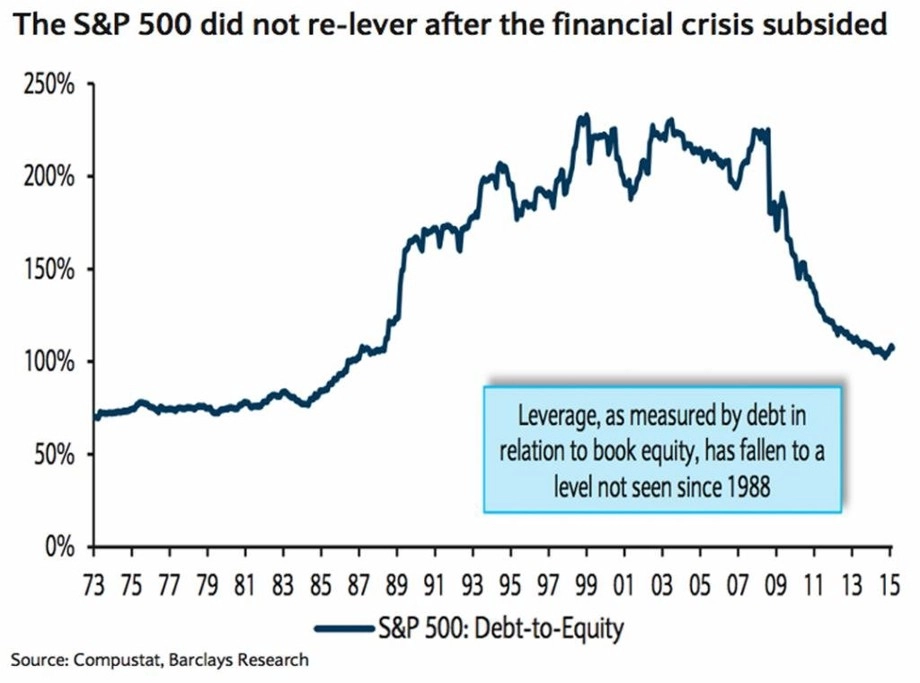

Táhlé oživení indexu S&P 500, které začalo v březnu 2009 a do dnešního dne de facto neskončilo, v investorech vyvolává mylný dojem, že je krize definitivně pryč. Jenže tak růžové to bohužel není. Jak ukazuje vývoj míry zadlužení měřené poměrem dluhu firem k účetní hodnotě jejich vlastního kapitálu, i sedm let po pádu Lehman Brothers je stále co dohánět.

"Zadlužení firem (měřené poměrem dluhu k účetní hodnotě jejich vlastního kapitálu) se po finanční krizi dramaticky propadlo a aktuálně se pohybuje na úrovních z 80. let minulého století," upozorňuje Jonathan Glionna z Barclays. "Po kontinuálním růstu zadlužení podniků od 80. let do roku 2007 za sebou máme sedm let nepřetržitého poklesu. To je nevídané. Data za posledních 42 let ukazují, že zadlužení firem dosud nikdy neklesalo déle než tři roky v řadě. Z toho, co před sedmi lety začalo jako reakce na úvěrovou krizi, se stal sekulární trend."

Nižší zadlužení amerických firem je na první pohled skvělou zprávou pro investory. Vždyť se přece jedná o důkaz toho, že jsou na tom společnosti tak dobře, že si na sebe bez problému vydělají a výdaje utáhnou i bez půjček. Podle Glionny je to ale trochu jinak.

"Analýza historického vývoje trhu ukazuje, že akcie firem mimo finanční odvětví, které měly výrazně vyšší poměr dluhu k účetní hodnotě vlastního kapitálu, byly podstatně výkonnější než akcie méně zadlužených firem," říká. To lze mimo jiné vysvětlit tak, že firmy, které se nebály si půjčit, mohly více investovat do rozvoje a inovací, což se posléze pozitivně projevilo v jejich hospodaření. Pokrizová rekonvalescence tak podle všeho stále není završena.

Zdroj: Barclays

Aktualita pro rok 2026

Aktuality