ČEZ vydělal v prvním pololetí 15,4 miliardy korun. Ve druhém kvartálu překonal odhady zisku, snížil ale výhled EBITDA na rok 2015

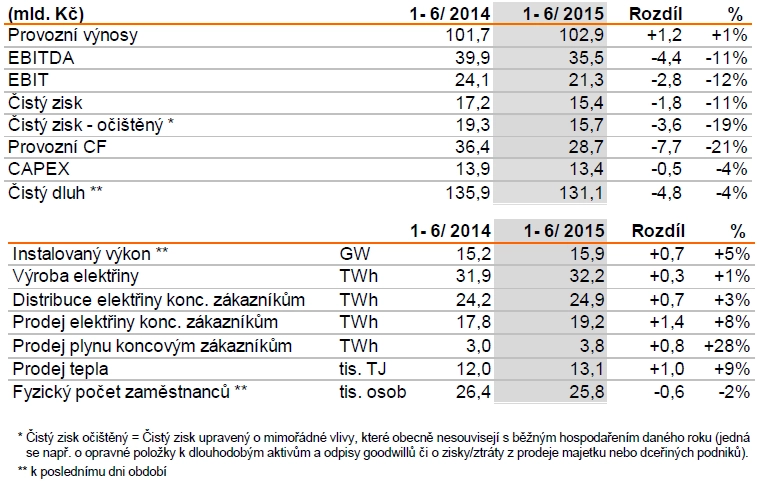

Provozní zisk před odpisy (EBITDA) dosáhl v prvním pololetí letošního roku 35,5 miliardy Kč, čistý zisk očištěný o mimořádné vlivy činil 15,7 miliardy Kč (čistý zisk byl 15,4 miliardy Kč, meziročně -11 %). Navzdory dalšímu poklesu realizačních cen vyrobené elektřiny meziročně vzrostly provozní výnosy na 102,9 miliardy Kč, a to díky růstu objemu prodeje elektřiny, plynu i tepla koncovým zákazníkům. Pro celý letošní rok Skupina ČEZ nadále očekává čistý zisk očištěný o mimořádné vlivy ve výši 27 miliard Kč.

Z první pololetí dosáhl provozní zisk před odpisy (EBITDA) 35,5 miliardy Kč a provozní výsledek hospodaření (EBIT) 21,3 miliardy Kč. "Loni jsme zahájili rozsáhlý program úspor a růstových opatření, který přispěl k meziročnímu navýšení prodeje elektřiny (+8 %), prodeje tepla (+9 %) a zejména prodeje plynu (+28 %). Současně se nám podařilo meziročně snížit stálé provozní náklady o více než miliardu korun," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš.

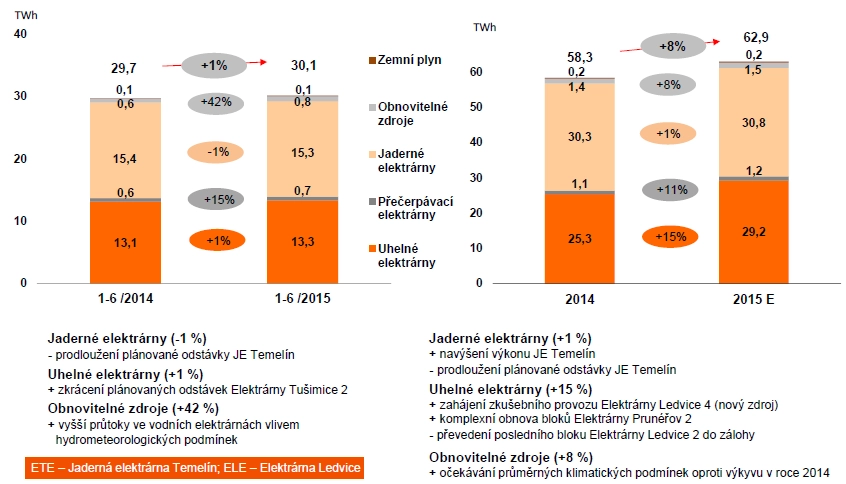

Dodal, že s ohledem na prodloužení odstávky Jaderné elektrárny Temelín a posunu dokončení stavby nového uhelného zdroje v Ledvicích se firmě nepodaří zvýšit objem výroby v jaderných a uhelných zdrojích. Plánovaná odstávka druhého bloku v Temelíně začala 18. dubna a měla původně skončit v polovině června. Blok však dosáhl plného výkonu až minulé pondělí. Problémy způsobila vnitřní netěsnost parogenerátoru.

Za celý rok ČEZ očekává EBITDA 68 miliard Kč (snížení z dosavadního odhadu 70 miliard Kč) a očištěný zisk 27 miliard Kč. Horší výhled EBITDA je způsoben hlavně neplánovaně dlouhou odstávkou v Temelíně, pozdějším spuštěním "retrofitovaných" a nových hnědouhelných elektráren a také stále nedořešeným přidělováním zelených certifikátů v Rumunsku.

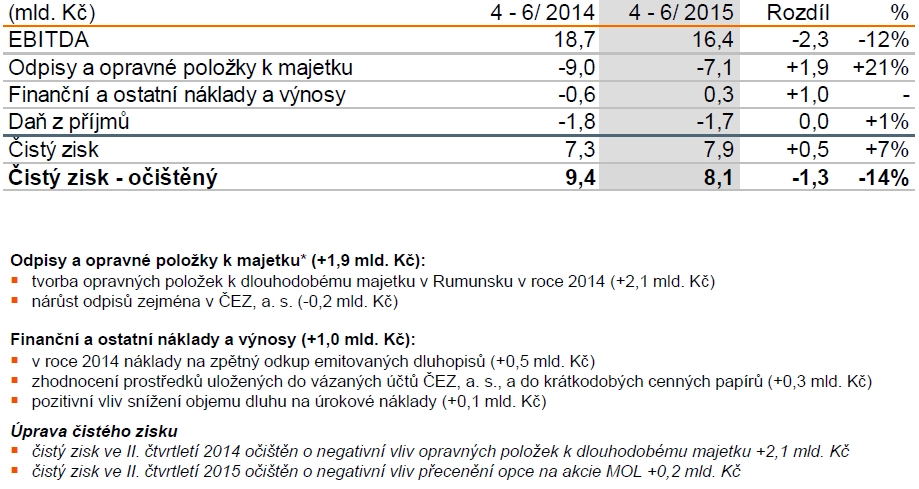

V samotném druhém čtvrtletí 2015 dosáhl ČEZ tržeb 49,9 miliardy Kč (loni 48,55 miliardy Kč) a čistý zisk 7,85 miliardy Kč (loni 7,36 miliardy Kč). Odhady analytiků počítaly s čistým ziskem jen 7,03 miliardy Kč. Očištěný zisk se vyšplhal na 8,1 miliardy Kč (loni 9,4 miliardy Kč).

"ČEZ reportoval 6,8% růst čtvrtletního zisku na 7,86 miliardy Kč, což bylo vysoko nad očekáváním trhu. Provozní zisk EBITDA naopak klesl o 12,5 % na 16,4 miliardy Kč a byl 1,7 % pod očekáváním. Tržby vzrostly o 2,8 % na 49,9 miliardy Kč. Vyšší čistý zisk oproti našemu očekávání byl způsoben 1,5miliardovou pozitivní položkou ostatního finančního výsledku (dividendy z Dalkie a z MOL, přecenění derivátů a další). EBITDA zahrnuje (v souladu s očekáváním) i 1,1 miliardy jednorázového zisku z vyrovnání se SŽDC. Čisté zadlužení firmy dále kleslo ze 142,4 miliardy Kč v 1Q2015 na 135,9 miliardy Kč (dvojnásobek ND/LTM EBITDA). ČEZ ve 2Q vyprodukoval meziročně o 1 % méně elektřiny kvůli odstávce v Temelíně, distribuční objem vzrostl o 0,7 % a prodej vzrostl o 10 %. EBITDA meziročně klesl hlavně z důvodu nižších realizačních cen, nižší produkce a menšího příspěvku z jednorázových položek," shrnuje hlavní čísla Petr Bártek, analytik z České spořitelny.

"Čistý zisk ČEZ byl po očištění o vysoký ostatní finanční výsledek v souladu s naším odhadem. EBITDA byl mírně nižší hlavně kvůli téměř nulovému zisku z rumunských větrných parků, produkce byla v souladu s naším odhadem. ČEZ ale v prezentaci k výsledkům indikoval, že otázka zelených certifikátů se blíží k vyřešení. Firma v souladu s odhady dokázala snížit fixní náklady o 4,5 % meziročně. Snížený výhled EBITDA je způsoben jednorázovými faktory a výhled upraveného čistého zisku zůstal nezměněn. Akcie ČEZ nabízí vysoký FCF výnos a firma snižuje náklady v souladu s očekáváním. Potvrzujeme proto doporučení akumulovat akcie firmy," doplňuje Bártek.

"Tržby překonaly tržní očekávání o 5,2 % a čistý zisk byl lepší o 15,3 %, zisk EBITDA ale za očekáváním mírně zaostal (o 2,9 %). Samotná čísla hodnotíme pozitivně, snížení cíle EBITDA je ale negativní. Důležité je, že výhled čistého zisku se nemění, z něj se totiž vyplácí dividenda (výplatní poměr 60-80 %). ČEZ je dividendový titul a pro nás je rozhodující právě nezměněný výhled čistého zisku, dividenda by měla být 30-40 Kč na akcii. Počítáme s horní hranicí, tedy se 40 Kč na akcii. Celou výsledkovou zprávu jinak hodnotíme neutrálně," uvedl analytik Bohumil Trampota z J&T Banky.

ČEZ v rámci výsledkové zprávy uvedl, že již na rok 2017 prodal 46 % očekávané výroby elektřiny v průměru za 34 EUR/MWh a pro rok 2016 prodal 76 % očekávané výroby elektřiny za 35,5 EUR/MWh. ČEZ snížil výhled výroby elektřiny, v roce 2015 by měla v ČR dosáhnout 62,9 TWh, dosud firma očekávala 64,9 TWh.

Za meziročním poklesem EBITDA o 4,4 miliardy Kč stojí zejména další pokles realizačních cen elektřiny způsobený krizí na evropských energetických trzích a dále mimořádný výnos v roce 2014 z ukončení dlouhodobého obchodu na prodej elektřiny z výroby ČEZ.

Růst spotřeby elektřiny na distribučním území ČEZ Distribuce v prvním pololetí o 2,5 % (po klimatickém a kalendářním očištění o 1,5 %) potvrzuje růst české ekonomiky. ČEZ Prodej je nadále úspěšná v získávání nových zákazníků odebírajících plyn a podařilo se téměř zastavit odchod zákazníků odebírajících elektřinu. "Odráží to rostoucí spokojenost zákazníků s našimi službami, což potvrzují i průzkumy veřejného mínění," říká Pavel Cyrani, ředitel divize Obchod a strategie. Postupně se tak daří naplňovat jeden z hlavních strategických cílů Skupiny ČEZ.

Navzdory pokračujícím negativním důsledkům regulace evropské energetiky a trvajícímu poklesu velkoobchodních cen elektřiny si Skupina ČEZ drží silnou finanční pozici. Čistý dluh meziročně klesl o téměř pět miliard korun na 131,1 miliardy Kč. Jeho výši se tak daří přizpůsobovat očekávanému meziročnímu poklesu provozního zisku.

Dalším krokem k řešení moderních energetických potřeb zákazníků je první akvizice Skupiny ČEZ v oblasti inovativních energetických řešení. Prostřednictvím Inven Capital získala Skupina ČEZ menšinový podíl s právem podílet se na strategickém rozhodování německé firmy Sonnenbatterie, světové jedničky ve výrobě bateriových systémů skladování energie pro domácnosti i komerční zákazníky.

Generální ředitel ČEZ Daniel Beneš později během úterý uvedl, že se firma velice zajímá o aktiva společnosti Vattenfall v Německu. ČEZ očekává, že proces prodeje začne v září. Firma nebude zvažovat aktiva Enelu na Slovensku dříve, než bude vyřešena otázka dostavby JE Mochovce. ČEZ během konferenčního hovoru potvrdil na nejbližších několik let dividendový výplatní poměr 60-80 % z upraveného zisku. "Zájem o Vattenfall se nám ve světle posledního regulatorního vývoje na trhu emisních povolenek příliš nelíbí. Změna regulace by měla v dlouhodobém horizontu přinést rostoucí ceny povolenek, což bude negativní pro vysoce emisní hnědouhelné zdroje Vattenfallu. Odhadovaná hodnota akvizice je pro ČEZ poměrně velká a mohla by ohrozit jeho kreditní rating. Záležet ale bude samozřejmě na konečné ceně," uvedl Bártek.

V prvním pololetí letošního roku obdržela mateřská společnost ČEZ, a. s., přes 5,7 miliardy korun v souvislosti s konsolidací a snižováním finanční expozice v zahraničí. Naplňována je i dohoda o narovnání s Albánií, když byla v červenci řádně uhrazena letošní splátka ve výši 0,6 miliardy Kč.

ČEZ je největší česká energetická firma. Jeho majoritním akcionářem je stát, který drží přes ministerstvo financí zhruba 70 procent akcií.

Zdroj: ČEZ

Aktualita pro rok 2026

Aktuality