5 mýtů o americkém vládním dluhu a jejich důsledky pro investory

S blížícím se zvyšováním úrokových sazeb je mnoho investorů poněkud nervózních z toho, jaká bude v nejbližších letech udržitelnost veřejných financí USA. Ty jsou závislé na dluhovém financování, a proto se podívejme na několik mýtů, které zaznívají v souvislosti s americkým dluhem.

Samantha Azzarello, která se stará o strategii v JPMorgan Funds, si myslí, že je dluhové zatížení USA zvládnutelné. Investoři podle ní mají několik možností, jak se současnou situací naložit.

Mýtus první: USA nebudou schopné splatit svůj dluh

Ačkoli tuto možnost média opakují velice hlasitě, je pravděpodobnost nesplácení dluhu ze strany USA nekonečně malá. Jedním z důvodů, proč Amerika byla a stále je bezpečným útočištěm pro globální investory, je fakt, že si trhy uvědomují neomezené právo vlády USA ukládat daně a také obrovské množství státních aktiv. Federální vláda může v případě potřeby přistoupit k rozprodeji těchto aktiv a splatit celý dluh téměř desetkrát. A to vše bez toho, aby vůbec musela přistoupit ke zvyšování daní, což je samozřejmě nepopulární krok.

Mýtus druhý: Americký dluh se vymkl kontrole

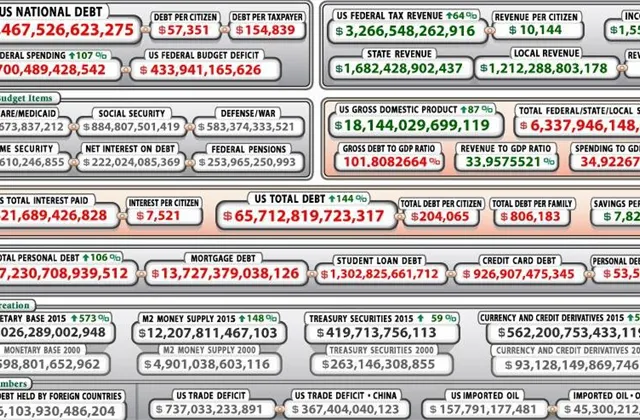

Podle Azzarello je sice dluh USA vyšší, než je obvyklé, ale poměr dluhu k HDP (velmi oblíbený u kritiků i zastánců vysokého dluhu, podle potřeby) je na celkem zvládnutelné úrovni. V absolutních hodnotách se výše dluhu drženého veřejností (debt held by the public, tedy část veřejného dluhu bez nákladů na vládní programy, jako je sociální zabezpečení a podobně) pohybuje na rekordní úrovni 13 bilionů dolarů, což představuje 74 % HDP (vysoké číslo, ale ne rekordní). Podle Rozpočtového úřadu Kongresu bude tento poměr růst jen mírně, a sice do roku 2022 na 77 % HDP.

Z pohledu federálního rozpočtu na každý rok se schodek rozpočtu postupně snižuje z 9,8 % HDP ve fiskálním roce 2009 na 2,7 % HDP v roce 2015. V následujících letech se čeká schodek okolo 3-4 %.

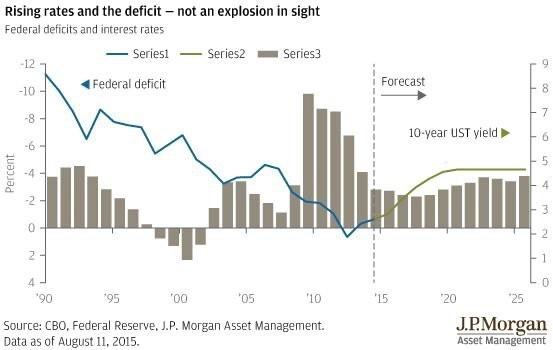

Mýtus třetí: Růst sazeb bude znamenat explozi dluhu

Přestože by růst sazeb měl vést ke zvýšení nákladů na obsluhu dluhu, nebude podle Azzarello znamenat jeho explozivní nárůst. Růst úroků bude určitě výsledkem zlepšujících se ekonomických vyhlídek. A když roste HDP, při růstu dluhu stejnou měrou zůstává poměr dluhu k HDP stejný. Většina dluhopisů emitovaných v posledních letech byla navíc prodávána s rekordně nízkými úroky, které neporostou, i když přijde na řadu zvyšování sazeb.

Mýtus čtvrtý: Problém s rozpočtem nelze (vy)řešit

Podle expertky z JPMorgan Funds není problém vyřešit rozpočtové problémy matematicky, z praktického hlediska je pak největší výzvou nalezení politické vůle a ochoty ke kompromisu a spolupráci, které povedou k pokroku v této oblasti. Politická vůle se přitom v posledních letech v USA hledala celkem těžko, dokud se země neocitla na pokraji defaultu.

Mýtus pátý: Největším rizikem pro investory je federální dluh

Podle Samanthy je z předešlých bodů zřejmé, že investoři nebudou čelit nejhoršímu možnému scénáři, ale měli by v návaznosti na očekávané zvyšování sazeb přijmout určitá opatření. Musejí zkrátka brát v úvahu fakt, že nastane doba, kdy státní výdaje na správu dluhu porostou, a zároveň se musejí smířit s tím, že se státní dluhopisy k vysokým úrokům, které byly běžné před rokem 2008, hned tak nevrátí.

Samantha Azzarello ovšem nevidí důvod pro výraznou změnu alokace investic. Je podle ní dobré se přiklonit spíše k akciím (a spíše růstovým titulům), které mohou pomoci v situaci, kdy nízké sazby neumožňují dostatečné příjmy z pevně úročených investic, a vyhledávat daňově výhodné strategie. V každém případě by se investoři neměli nechat rozptylovat divokými teoriemi o kolapsu trhů v souvislosti se změnami politiky Fedu. Cílem je najít alternativy, které napomohou růstu hodnoty portfolia v době nízkých úroků.

Zdroj: JPMorgan

Aktualita pro rok 2026