7 signálů toho, že česká inflace začne rychleji brzdit

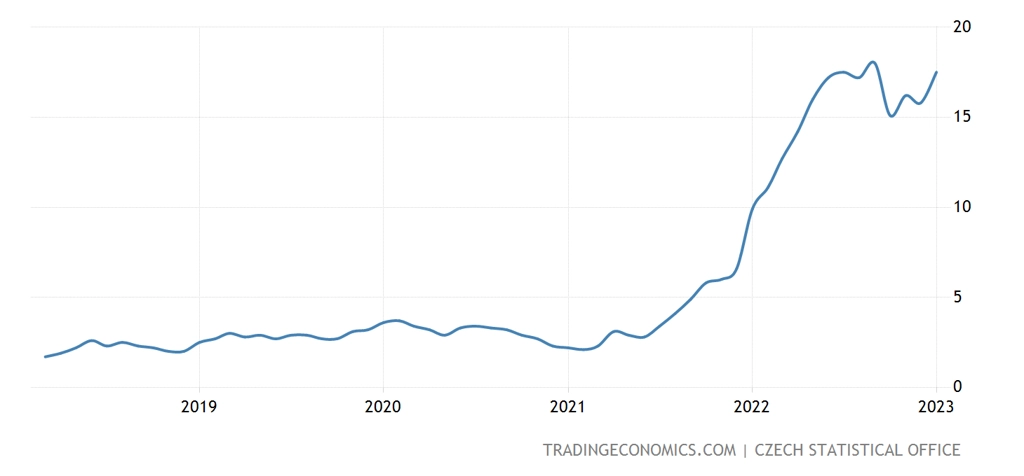

Množí se signály toho, že by odeznění inflace mohlo být o něco rychlejší, než se dosud čekalo. Pro letošní rok čekáme průměrnou inflaci na 10,4 % s tím, že pod 10 %, což může být důležitá psychologická hladina i pro ČNB, klesne míra inflace pravděpodobně na přelomu druhého a třetího čtvrtletí. Loni inflace překvapovala vyššími hodnotami, letos by tomu ale mohlo být opačně, byť rozsah překvapení by měl být menší. Faktorů, které to mohou způsobit, je celá řada, píše ekonom Jiří Polanský z České spořitelny.

1. Část poskytovatelů energií již avizovala pokles cen pod vládou stanovené stropy. Vzhledem k velikosti příspěvku růstu cen energií k celkové inflaci (loni v průměru 2,5 procentního bodu) může být tento faktor podstatný. Jen není snadné spočítat jeho celkový dopad. Na jednu stranu se objevily informace, že by pokles cen energií mohl být zhruba 10% a týkat se zhruba milionu domácností, na druhou stranu neznáme počet domácností, kterým končí či bude končit fixace nižší ceny z dřívějšího období, a jimž se tak ceny naopak ještě zvýší.

2. Věřím tomu, že budou klesat ceny potravin. Ty jsou v Česku specifické tím, že se v nich výrazněji projevuje vliv poptávky. Ta byla v minulých čtvrtletích přehřátá, což se do vývoje spotřebitelských cen potravin silně promítlo. S propadem spotřeby domácností tento vliv ovšem odezněl, a čekal bych tak, že nižší poptávka začne působit ve směru poklesu cen některých potravin. Ty mají ve spotřebním koši vysokou váhu, a jejich nedávný růst tak na přelomu let 2022 a 2023 přispíval k meziroční míře inflace zhruba 4,5 procentního bodu. Pokud potraviny zlevní, bude to mít tedy velký vliv.

3. Samostatnou kapitolou jsou ceny nemovitostí. Ty jsou v indexu spotřebitelských cen zohledněny v podobě takzvaného imputovaného nájemného. Průměrný příspěvek této položky do meziroční míry inflace byl loni necelé 2 procentní body. Lze čekat, že útlum poptávky se do poklesu cen nemovitostí velice pravděpodobně propíše, nemusí to ale být hned (zpoždění za vývojem HDP jsou u cen bydlení a realit relativně výrazná, zhruba rok a déle).

4. Dalším faktorem bude vliv silné koruny. Ačkoli pro aktuálně silnou korunu nevidím výraznější fundamenty (ekonomická data by podle mě implikovala kurz zhruba 24,20-24,50 EUR/CZK), tak čím déle bude česká měna silná, tím lépe pro spotřebitelskou inflaci. Kurz totiž ovlivňuje korunové ceny dovozů, což se promítá i do cen u nás vyrobeného zboží (domácí výrobci nemohou tak výrazně zvyšovat ceny, protože by dovozy byly levnější a domácnosti by na ně ve větší míře přešly).

5. Důležité budou ceny komodit. Data z eurozóny či USA by se mohla ještě zhoršit, což by se na poptávce po komoditách mělo projevit. Například ceny ropy se drží okolo 80 USD za barel. Pokud dojde k ochlazení ekonomického vývoje v USA, ropa zlevní, což se projeví v poklesu cen benzínu a nafty. Tento vliv ale nebude pravděpodobně příliš silný, protože pokles cen ropy brzdí politika OPEC+ a nízká kapacita těžby. Kromě Spojených arabských emirátů a Saúdské Arábie nemohou země OPEC příliš zvyšovat těžbu, ani kdyby chtěly (a že by část asi i chtěla, aby mohla vyztužit své rozpočty).

6. Protiinflačně mohou v Česku působit také e-shopy. Ty mají relativně plné sklady, když po několika letech silných růstů očekávaly (trochu nesmyslně) pokračování příznivého vývoje spotřebitelské poptávky. Lze tedy vyhlížet vlnu výprodejů.

7. V neposlední řadě může na inflaci působit fiskální konsolidace. Dokud ovšem nebudou zavedena konkrétní opatření, nemá z hlediska makroekonomické prognózy větší smysl se tím zabývat.

Uvedené faktory a signály jsou samozřejmě spíše takzvaně měkké, vývoj spotřebitelských cen zůstává zahalen značnou nejistotou. Možnost rychlejšího než nyní očekávaného zpomalení inflace je ovšem díky nim poměrně reálná.

ČR - meziroční míra inflace (v %)

Zdroj: Česká spořitelna

Aktualita pro rok 2026