Burzovní kalendář (15. 7. - 19. 7. 2019)

Do červencového zasedání měnového výboru americké centrální banky zbývají zhruba dva týdny, a investoři tak netrpělivě vyhlížejí všechna data ze Spojených států, která by mohla naznačit, zda Fed skutečně už tento měsíc přistoupí ke snížení úrokových sazeb. V příštím týdnu budou pozornost věnovat například údajům o maloobchodních tržbách a průmyslové výrobě.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu posílily, Dow stoupl o 1,52 %, S&P 500 se zvýšil o 0,78 % a Nasdaq Composite přidal 1,01 %. Všechny tři hlavní indexy se navíc dostaly na nová historická maxima, v pátek se Dow dostal během dne až na 27 333,79 bodu, S&P 500 na 3 013,92 bodu a Nasdaq Composite na 8 245,66 bodu.

Komponenty indexu S&P 500 v týdnu do 12. července 2019

Evropské akcie naopak v uplynulém týdnu klesly, panevropský index STOXX Europe 600 se snížil o 0,84 %, britský FTSE 100 odepsal 0,62 %, francouzský CAC 40 klesl o 0,37 % a německý DAX ztratil 1,95 %. Pražská burza v uplynulém týdnu podle indexu PX posílila o 0,3 %.

Na trhu START pražské burzy pro malé a střední společnosti proběhl ve středu další obchodní den. Zobchodovány byly akcie podniků UDI CEE, Prabos plus a Fillamentum za 18,7 milionu Kč. Akcie developera UDI CEE posílily o 0,87 %, cenné papíry společnosti Prabos plus zlevnily o 2,44 % a akcie Fillamenta klesly o 0,58 %.

Záznam z červnového zasedání České národní banky ukázal, že pro další růst úrokových sazeb zvedl ruku Vojtěch Benda. Zbylých šest členů rady hlasovalo pro ponechání sazeb beze změny. V diskuzi vyhodnotila většina členů rady rizika prognózy inflace jako vyrovnaná. S touto prognózou je po květnovém zpřísnění měnové politiky konzistentní přibližná stabilita úrokových sazeb do poloviny roku 2020.

Ve Spojených státech trh vyhodnocoval hlavně postoj šéfa Fedu Jeromea Powella. Guvernér americké centrální banky naznačil, že základní úrok ve Spojených státech by se mohl už brzy snížit. Výhled americké ekonomiky podle něj nadále ohrožuje napětí v obchodních vztazích a útlum globální ekonomiky.

Důležitou událostí bylo také zahájení restrukturalizace finančního kolosu Deutsche Bank. V pondělí společnost zrušila celé týmy ve svých asijských a australských aktivitách. Restrukturalizační plán počítá se zrušením 18 000 z celkových 91 500 pracovních míst. Do roku 2022 mají bance kvůli restrukturalizaci vzniknout mimořádné náklady ve výši 7,4 miliardy eur.

Z ekonomických dat se investoři zaměřili na americkou, německou a čínskou inflaci, německou a britskou průmyslovou výrobu a čínskou obchodní bilanci. V ČR vyšly zprávy o průmyslové a stavební výrobě, obchodní bilanci, nezaměstnanosti, maloobchodních tržbách, inflaci a devizových rezervách ČNB.

Hospodářské výsledky za druhé čtvrtletí zveřejnily na Wall Street mimo jiné společnosti PepsiCo, Delta Air Lines nebo Bed Bath & Beyond a v Evropě se kvartálními čísly pochlubily podniky Orkla a Ocado Group.

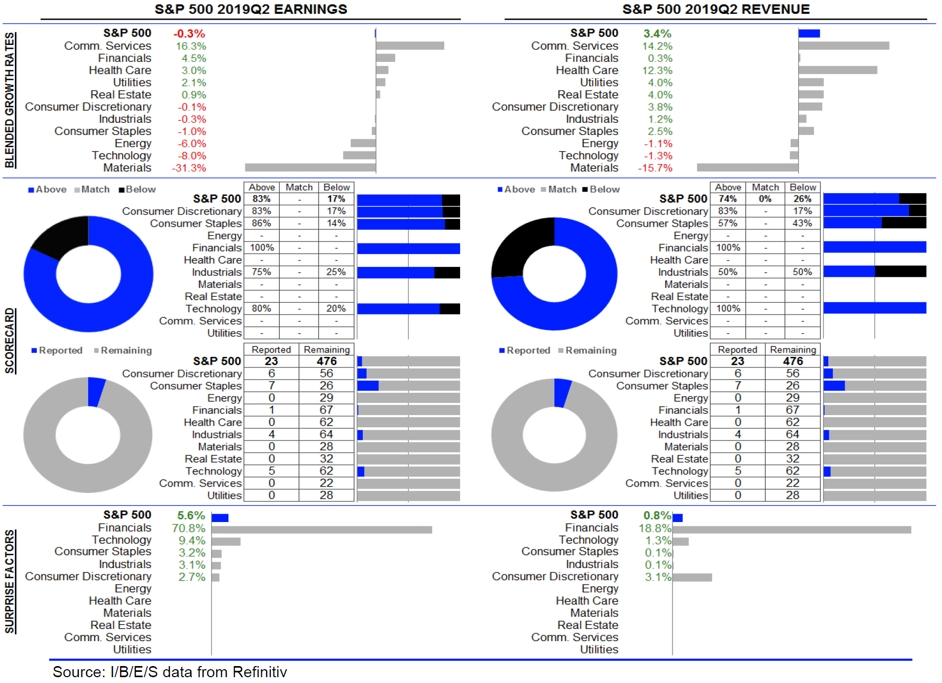

Statistika dosud oznámených výsledků amerických firem za 2Q2019

Výhled

Z makroekonomických dat se v nadcházejícím týdnu o pozornost přihlásí čínská průmyslová výroba a maloobchodní tržby a údaje o čínském HDP, statistika z britského trhu práce, obchodní bilance eurozóny, americké maloobchodní tržby a průmyslová výroba, inflace ve Velké Británii a eurozóně a britské maloobchodní tržby.

Veřejně ve Spojených státech navíc vystoupí šéf americké centrální banky Jerome Powell, šéf chicagského Fedu Charles Evans, šéf atlantského Fedu Raphael Bostic, šéf saintlouiského Fedu James Bullard a šéf bostonského Fedu Eric Rosengren.

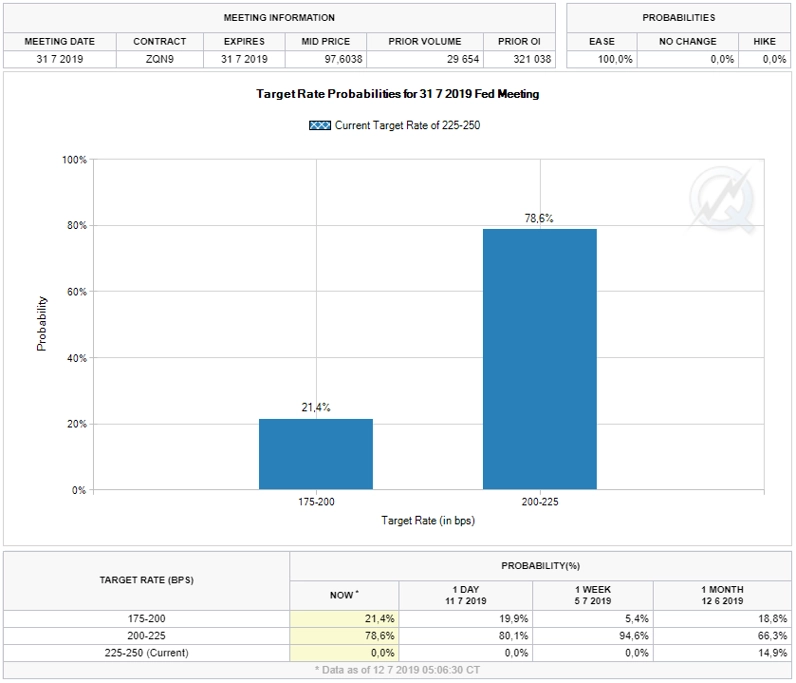

Právě slova představitelů Fedu by mohla naznačit, zda americká centrální banka skutečně už na konci měsíce přistoupí ke snížení úrokových sazeb. Podle dat burzovní skupiny CME je uvolnění měnové politiky prakticky jisté, přičemž je dokonce asi 21% šance na úpravu pásma pro základní sazbu z 2,25-2,50 % na 1,75-2,00 %. Zasedání měnového výboru Fedu se uskuteční 30. a 31. července.

Hospodářské výsledky za uplynulé čtvrtletí zveřejní na Wall Street mimo jiné společnosti Citigroup, Johnson & Johnson, Wells Fargo, JPMorgan Chase, United Airlines Holdings, Bank of America, eBay, IBM, Alcoa, Netflix, Philip Morris International, Honeywell International, Morgan Stanley, UnitedHealth Group, Microsoft nebo American Express a v Evropě například ASML Holding, Telefonaktiebolaget LM Ericsson, Novartis, SAP, Volvo či Saab.

Analytici oslovení agenturou Refinitiv odhadují, že zisky společností z indexu S&P 500 ve druhém čtvrtletí meziročně klesly o 0,3 % při růstu tržeb o 3,4 %. Růst zisků čekají u společností z komunikačního odvětví, jejich propad naopak zejména u podniků ze sektoru základních materiálů. Stejně je tomu i v případě tržeb.

"Na začátku července se index S&P 500 vyšplhal na nová historická maxima, denní graf je v býčím nastavení. I tak by ale index mohl mírně zkorigovat a testovat support 2 950. Podmínky na trhu jsou překoupené (RSI je na 70) a rally by mohla být podpořena více maximy jednotlivých titulů, nicméně dokud je index nad supporty, výhled je optimistický," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

Pondělí bude patřit čínským datům. Zveřejněny budou index cen domů a zprávy o HDP, maloobchodních tržbách a průmyslové výrobě. V Česku ještě dopoledne vyjde výsledek běžného účtu a v USA odpoledne index podnikatelské nálady newyorského Fedu (Empire State index). V USA navíc finanční skupina Cirigroup zveřejní hospodářské výsledky.

Úterní dopoledne bude patřit datům z britského trhu práce, obchodní bilanci eurozóny a indexům ZEW pro Německo. Odpoledne se v USA investoři zaměří na zprávy o maloobchodních tržbách, průmyslové výrobě, podnikových zásobách a na indexy dovozních a vývozních cen a na index cen domů NAHB. Výsledky hospodaření za druhé čtvrtletí odtajní na Wall Street Johnson & Johnson, JPMorgan Chase, Wells Fargo, CSX nebo United Airlines Holdings a v Evropě Telenor nebo Husqvarna.

Ve středu dopoledne na trh Spojené království a eurozóna pošlou zprávy o inflaci a v Česku vyjde zpráva o výrobní inflaci. Eurozóna ještě přidá data o stavební výrobě, Spojené státy odpoledne zveřejní zprávu o počtu vydaných stavebních povolení a zahájené výstavbě a večer Fed zveřejní pravidelnou situační zprávu o stavu americké ekonomiky zvanou Béžová kniha. Do výsledkové sezóny přispějí v USA Bank of America, eBay, IBM, US Bancorp, Alcoa a Netflix a v Evropě Telefonaktiebolaget LM Ericsson a ASML Holding.

Čtvrteční dopoledne bude patřit zprávě o britských maloobchodních tržbách a odpoledne ve Spojených státech vyjdou pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti a index průmyslové aktivity filadelfského Fedu. Výsledkovou mozaiku doplní v USA Philip Morris International, Honeywell International, UnitedHealth Group, Morgan Stanley nebo Microsoft a v Evropě Novartis, SAP, Volvo nebo Electrolux.

V pátek dopoledne v Německu vyjde index cen výrobců a eurozóna přidá výsledek běžného účtu. Odpoledne pak ve Spojených státech vyjde index spotřebitelské důvěry Michiganské univerzity. Hospodářské výsledky zveřejní na Wall Street společnosti American Express, State Street nebo Schlumberger a v Evropě automobilka Saab.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Snížení úrokových sazeb americké centrální banky se blíží. Argumentem pro centrální bankéře bude i očekávané zpomalení průmyslu a maloobchodních tržeb.

- Na politickém poli pak bude zásadní středeční vystoupení zvláštního vyšetřovatele Roberta Muellera v Kongresu. Tomu však ještě může zabránit Bílý dům.

- Německý index ZEW vykáže mírné zlepšení, zatímco druhý odhad inflace v eurozóně nepřinese nic nového.

- V eurozóně bude tento týden rezonovat hlasování v Evropském parlamentu o schválení Ursuly von der Leyenové na pozici předsedkyně Evropské komise. Očekáváme, že hlasování nebude mít úplně hladký průběh, což se může promítnout i do vládní koalice v Německu, jejíž součástí je i navržená kandidátka.

- Meziroční růst tuzemských průmyslových cen v červnu dále zpomalil. Meziměsíčně dokonce došlo k téměř půlprocentnímu poklesu. Důvodem je výrazný červnový pokles ceny ropy na globálních trzích a vysoká srovnávací základna z předchozího roku. I tak se stále jedná výrazný cenový růst a vzhledem k opětovnému zdražení ropy to nelze považovat za sestupný trend.

- V závěru týdne zveřejní agentura S&P zprávu o české ekonomice a případnou změnu ratingu. Agentura drží rating AA- (AA pro závazky v tuzemské měně) již od roku 2011 se stabilním výhledem a ani tentokrát neočekáváme změnu. Ve srovnání s ostatními hlavními agenturami se jedná o nejlepší hodnocení. Na druhou stranu S&P bývá tradičně nejoptimističtější z nich.