Burzovní kalendář (17. 6. - 21. 6. 2019)

Investoři se v příštím týdnu zaměří především na zasedání FOMC a následnou tiskovou konferenci Jeromea Powella, která by mohla naznačit, jak pravděpodobné je snížení úrokových sazeb v letošním roce. V případě, že by vyznění zasedání bylo opravdu holubičí, pak by trh zřejmě dostal růstový impulz.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu mírně stouply, index Dow přidal 0,41 %, S&P 500 se zvýšil o 0,47 % a Nasdaq Composite stoupl o 0,70 %. V plusu skončily v týdenním horizontu rovněž evropské akcie, panevropský index STOXX Europe 600 přidal 0,35 %, britský FTSE 100 se zvýšil o 0,19 %, francouzský CAC 40 posílil o 0,07 % a německý DAX zpevnil o 0,60 %. Pražská burza podle indexu PX za týden posílila o 0,2 %.

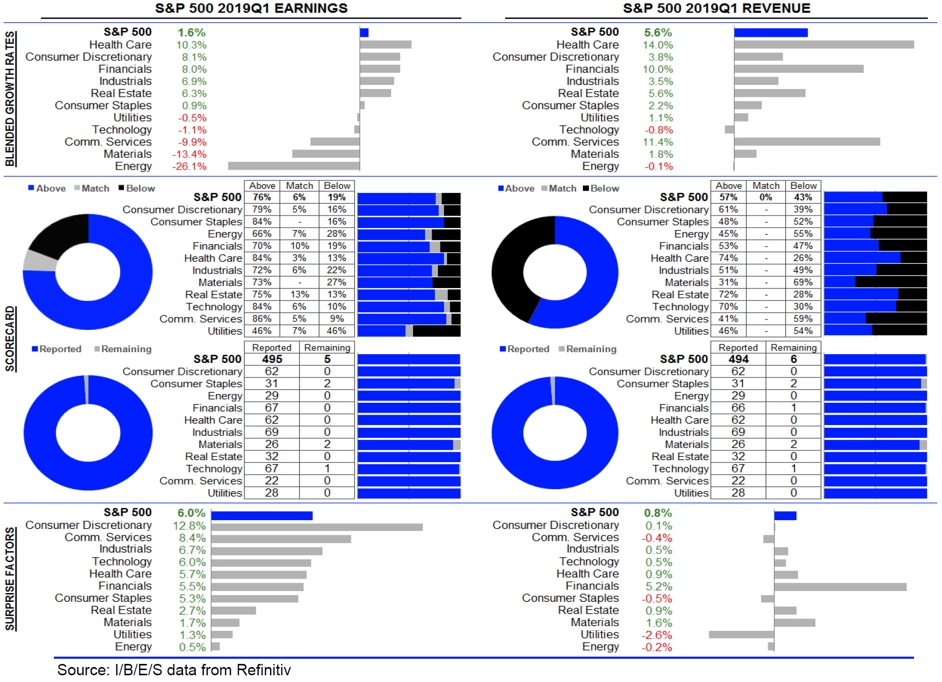

Komponenty indexu S&P 500 v týdnu do 14. června 2019

Vliv na situaci na trzích měla opět hlavně obchodní válka mezi Spojenými státy a Čínou. Peking naposledy varoval před tvrdou reakcí, pokud bude Washington nadále stupňovat obchodní napětí. Určitou úlevu přinesla alespoň dohoda USA a Mexika o migraci, která odvrátila zavedení cel na dovoz mexického zboží do USA.

Na komoditních trzích ve čtvrtek prudce stouply ceny ropy. Důvodem byl požár dvou tankerů v Hormuzském průlivu po útoku zatím neznámého původu. Spojené státy z útoku obvinily Írán, ten však toto vyjádření USA označil za "sabotážní diplomacii" a svůj podíl na útoku odmítl.

Z ekonomických údajů se investoři zaměřili na japonský HDP, čínskou obchodní bilanci, průmyslovou výrobu v Británii, eurozóně, Číně a USA, britskou obchodní bilanci a nezaměstnanost a americkou, českou, čínskou a německou inflaci.

Hospodářské výsledky za uplynulé čtvrtletí zveřejnily na Wall Street například společnosti Thor Industries, H&R Block nebo Broadcom a v Evropě firma Industria de Diseño Textil.

Statistika dosud oznámených výsledků amerických firem za 1Q2019

Výhled

V nadcházejícím týdnu budou investoři opět sledovat hlavně vývoj na poli mezinárodního obchodu. Mezinárodní měnový fond již na začátku května upozornil, že celní válka mezi USA a Čínou by v příštím roce mohla snížit globální HDP o 0,5 %, tedy o zhruba 455 miliard dolarů.

Z makroekonomických dat se o pozornost přihlásí inflace a výsledek obchodní bilance v eurozóně, indexy ZEW pro Německo, data z realitního trhu USA (vydaná stavební povolení, zahájená výstavba, prodeje starších domů), britské maloobchodní tržby a inflace nebo spotřebitelská důvěra v eurozóně a předběžné červnové indexy nákupních manažerů vybraných zemí.

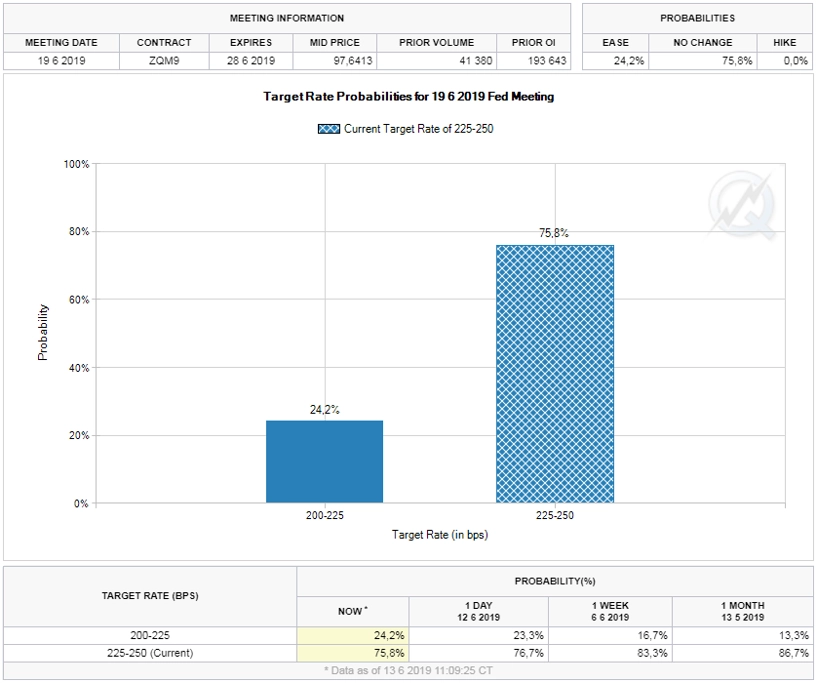

Sledovaná budou také měnověpolitická zasedání centrálních bank Spojeného království a USA. V případě Bank of England se čeká potvrzení nastavení měnové politiky (základní úroková sazba 0,75 %), Fed by však podle některých ekonomům mohl sazby snížit. Pravděpodobnost tohoto scénáře je podle dat burzovní skupiny CME zhruba 24 %. Pravděpodobnost úpravy pásma pro základní úrokovou sazbu ze současných 2,25-2,50 % na 2,00-2,25 % v červenci je přibližně 65 %.

Hospodářské výsledky za uplynulé čtvrtletí zveřejní na Wall Street mimo jiné společnosti Adobe, Oracle, Kroger, Red Hat nebo CarMax.

"Je možné, že se index S&P 500 bude nadále držet v rozpětí. Žádné zprávy ani prohlášení (amerického) prezidenta jej nenaklonily jedním směrem. Za dva týdny přitom začíná červenec, tedy měsíc, ve kterém se většinou nic neděje a ceny akcií mají tendenci spíše mírně růst," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

V pondělí vyjde v Česku zpráva o výrobní inflaci, německá centrální banka zveřejní pravidelnou měsíční zprávu a ve Spojených státech se odpoledne investoři zaměří na index podnikatelské nálady newyorského Fedu (Empire State index) a index cen domů NAHB.

V noci na úterý zveřejní Čína index cen domů. Dopoledne bude v Evropě patřit indexům ZEW pro Německo a eurozónu, zprávě o výrobní inflaci v Německu a obchodní bilanci a inflaci eurozóny. Odpoledne vyjde v USA zpráva o počtu vydaných stavebních povolení a zahájené výstavbě. Hospodářské výsledky zveřejní na Wall Street společnost Adobe.

Středeční dopoledne nabídne výsledek běžného účtu eurozóny, zprávu o britské inflaci a statistiku stavební výroby v eurozóně. V USA skončí zasedání FOMC následované tiskovou konferencí šéfa Fedu Jeromea Powella. Výsledky hospodaření se v zámoří pochlubí společnost Oracle.

Ve čtvrtek dopoledne zveřejní Spojené království zprávu o tržbách maloobchodních prodejců a britská centrální banka bude rozhodovat o nastavení úrokových sazeb. Odpoledne se v USA investoři zaměří na výsledek běžného účtu, pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a index průmyslové aktivity filadelfského Fedu a Evropská komise ještě zveřejní zprávu o spotřebitelské důvěře. Výsledky hospodaření za uplynulé čtvrtletí představí v USA společnosti Kroger nebo Red Hat.

Pátek bude dnem předběžných červnových indexů nákupních manažerů ve výrobě a sektoru služeb. V noci na pátek navíc Japonsko zveřejní ještě zprávu o inflaci a Česko bude dopoledne informovat o zahraničním dluhu. V pátek také dojde k převážení indexů CECE a PX. Pro domácí trh by v rámci indexů CECE mělo být znatelnější jen snížení váhy Erste Group Bank. Hospodářské výsledky odtajní na Wall Street společnost CarMax.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V pondělí se toho mnoho dít nebude. Důvěra v americkém zpracovatelském průmyslu v oblasti New Yorku v květnu nečekaně vzrostla, v červnu by však podle očekávání trhu měla opět mírně zkorigovat.

- V týdnu na sebe téměř veškerou pozornost strhne Fed. Trh počítá se snížením sazeb již v polovině prázdnin, ekonomové ze Société Générale ovšem připouštějí maximálně preventivní snížení sazeb ještě předtím, než americké ekonomice bude hrozit recese. K tomu ale ještě na červnovém zasedání nedojde. Záležet bude na vyznění celého prohlášení, představena bude také nová prognóza včetně mediánu výhledu úrokových sazeb.

- Zasedání Evropské rady přinese ve čtvrtek diskuzi o klíčových postech včetně šéfa Evropské centrální banky. Proces to bude složitý a zdlouhavý, především bude obtížné najít shodu mezi Evropským parlamentem a Evropskou radou ohledně předsedy Evropské komise.

- Index nákupních manažerů v eurozóně za červen mírně vzroste jak ve zpracovatelském průmyslu, tak ve službách. Zůstane ale pod svým dlouhodobým průměrem.

Aktualita pro rok 2026