Burzovní kalendář (9. 9. - 13. 9. 2019)

Spojené státy s Čínou by v říjnu měly opět posadit své delegace za jednací stůl a věnovat se budoucnosti vzájemné obchodní výměny. Vedení hongkongské samosprávy vyhovělo jednomu z požadavků protestujících a nebude vydávat trestně stíhané osoby do pevninské Číny. Britský parlament ovšem stojí proti ministerskému předsedovi Borisu Johnsonovi v otázce možného neřízeného brexitu a Evropská centrální hodlá podpořit ekonomiku balíkem opatření. Nuda na trzích tedy nehrozí ani v druhém zářijovém týdnu.

Ohlédnutí

Americké i evropské akcie jako celek za uplynulý týden posílily zhruba o 2 %. Náladu na trzích podpořila dohoda USA s Čínou o tom, že v říjnu opět začnou jednat o vzájemném obchodu, srpnová data z amerického trhu práce byla pak tak akorát na to, aby Fed neodstrašila od zářijového uvolnění měnové politiky. Svou ekonomiku dále podporuje Čína, silná opatření plánuje na září ECB a britský parlament dělá vše pro to, aby na konci října nemohlo dojít k neřízenému brexitu, jakkoli s ním v rámci vyjednávání s Evropskou unií pracuje ministerský předseda Boris Johnson. Pražská burza na rozdíl od západoevropských trhů ztratila, konkrétně půl procenta.

Z ekonomických údajů zaujaly například předběžné informace o růstu HDP eurozóny, poklesu německého průmyslu, nečekaném růstu výroby v Česku nebo třeba o nejpomalejším vzestupu ekonomiky Austrálie od roku 2009. Klid nepanuje ani na geopolitické scéně, v týdnu například USA opět rozšířily sankce namířené proti Íránu. Zpomalení globální ekonomiky ilustrují i meziročně významně nižší zisky největších bank nebo japonských firem jako celku.

Výhled

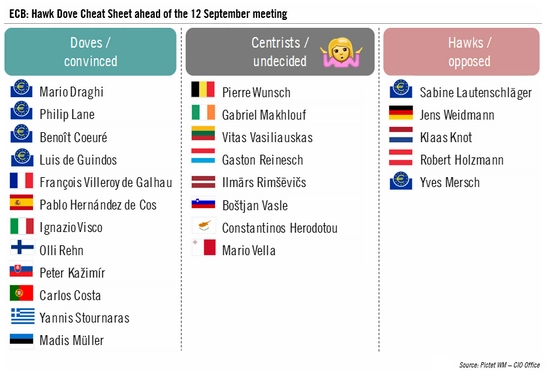

Druhý zářijový týden nabídne jednu dominantní událost, a to čtvrteční zasedání Evropské centrální banky. Trh očekává, že Mario Draghi před svým odchodem z čela instituce oznámí balíček měnově expanzivních opatření. Pokud by banka očekávání nenaplnila, finanční trhy by nejspíše reagovaly negativně. Rozložení sil v radě banky ovšem slibuje holubičí vyznění výsledku zasedání.

Hospodářské výsledky během září zveřejňují především firmy, jejichž fiskální kvartály jsou posunuté oproti těm kalendářním. V týdnu to budou v Americe například Broadcom nebo Kroger, v Evropě se přidají oděvní gigant Inditex nebo společnost Hermès International.

Investory bude ale nejspíše více zajímat politika v čele s dohady o brexitu a o říjnovém obnovení jednání o vzájemném obchodu Spojených států a Číny.

"Americký akciový trh v uplynulém týdnu pokračoval v posilování, index S&P 500 vzrostl o 1,79 %. Díky tomu se posunul nad 50denní klouzavý průměr a rezistenci na 2 950. Zhruba po měsíci je na dohled psychologicky podstatné hladiny 3 000 a necelá 2 % pod historickým maximem. Překonáním rezistence se denní graf indexu překlopil do býčího nastavení. Silný support je v zóně 2 940 až 2 950. Pokud jej index prolomí, vrátí se do pásma 2 800 až 2 950," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Pásmo 2 800 až 2 950 umožňuje pohyb o zhruba 5 %. Na denním grafu se takový případný pokles jeví dramaticky, na týdenním grafu je ale sotva patrný. Na supportu 2 800 je v týdenním grafu i klouzavý průměr a 'rizikovost' úrovně je z něj patrnější než z denního grafu. V roce 2015, 2016 i na přelomu let 2018 a 2019 index poklesy během velice krátké doby napravil, ale není to pravidlo," dodal Košťál.

Makroekonomický kalendář ve Spojených státech je v první polovině týdne zaplněný jen skromně. V pondělí bude sledovaný vývoj objemů spotřebitelských úvěrů a v úterý bude trh zajímat počet volných pracovních pozic. Ve středu se dozvíme, jak se vyvíjely velkoobchodní zásoby a výrobní ceny, obchodníci budou reagovat i na zásoby ropy v Americe. Ve čtvrtek vyjde zpráva o spotřebitelské inflaci a v pátek budou sledované ceny v mezinárodním obchodu a především maloobchodní tržby a index spotřebitelské důvěry Michiganské univerzity.

V západní Evropě bude nejsledovanější událostí čtvrteční zasedání Evropské centrální banky. Ta opakovaně naznačila, že v září představí sadu opatření na podporu ekonomiky. Vedle toho vyjde ale i řada podstatných ekonomických údajů. V pondělí se trh zaměří na německou a britskou obchodní bilanci, důvěru investorů v eurozóně a britský průmysl, v úterý ještě Spojené království doplní míru nezaměstnanosti. Ve čtvrtek Německo odhalí míru inflace a eurozóna oznámí průmyslovou produkci. Na konci týdne ještě zaujme obchodní bilance zemí platících eurem.

Ani v Česku nebude nouze o data z ekonomiky. V pondělí vyjdou údaje z trhu práce a Česká národní banka oznámí devizové rezervy, na úterý je pak naplánována zpráva o spotřebitelské inflaci. V pátek pak ještě bude zveřejněna bilance běžného účtu za druhé čtvrtletí.

Na dalších globálně významných trzích bude trh hned po víkendu hodnotit obchodní bilanci Číny a Japonska a také hrubý domácí produkt země vycházejícího slunce. V úterý bude sledovaná čínská inflace a pak až na konci týdne zaujmou údaje z japonského průmyslu.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Evropská centrální banka by ve čtvrtek měla přijít s očekávaným měnovým impulsem. My počítáme s razantním opatřením v podobě snížení depozitní sazby o 20 bazických bodů na -0,60 %, zavedením tieringu, aby záporné sazby tak negativně nedopadaly na bankovní sektor a neohrožovaly finanční stabilitu, a opětovné spuštění programu odkupu aktiv v objemu 40 miliard eur měsíčně. Ve srovnání s tržním konsensem tak očekáváme agresivnější uvolnění měnové politiky, které by se na trzích mělo projevit snížením averze vůči riziku.

- Zajímavější ekonomická data přijdou až ve druhé polovině týdne. Evropský průmysl zřejmě nevstoupil do druhé poloviny roku pravou nohou, a to hlavně kvůli pokračující recesi v německém průmyslovém sektoru. Zatím se ovšem nezdá, že by se německé potíže přenášely na producenty v dalších zemích eurozóny.

- Na vývozní aktivitě Německa se negativně projevují nejistoty kolem brexitu, problémy jsou samozřejmě patrné i na exportech do Číny a významné potíže začínají být patrné i v obchodní výměně s Tureckem. Data by měla potvrdit platnost našich očekávání, že se Německo ve druhém a třetím čtvrtletí dostalo do technické recese.

- Ze Spojených států by měla přijít zpráva o mírném zrychlení inflace, ta by měla jít v důsledku zavádění ochranářských opatření nahoru i ve zbytku roku. Maloobchodní tržby, které byly na jaře i v prvních letních měsících nečekaně silné, ale v srpnu zřejmě odhalí svou zranitelnost. I tak však na zasedání FOMC 18. září v souladu s trhem předpokládáme snížení úrokových sazeb o 25 bazických bodů. Někteří hráči na trhu ale spekulují i o jejich razantnějším snížení o 50 bazických bodů.

- Inflace v Česku zůstává nad cílem i prognózou ČNB a prozatím nejeví přílišnou ochotu klesat. Námi očekávaných 2,8 % se bude nacházet 20 bazických bodů nad předpokladem ČNB.

- Podíl nezaměstnaných měřený ministerstvem práce a sociálních věcí se v srpnu velmi pravděpodobně nezměnil a setrval poblíž 2,7 %. Je také pravděpodobné, že poblíž této úrovně se bude nacházet i v nejbližších měsících.

Aktualita pro rok 2026

Doporučujeme

Aktuality