Finanční (ne)zdraví amerických firem aneb Jak korporátní zombie požírají strukturální růst v USA

Ekonomové z největší německé banky Deutsche Bank zveřejnili zajímavou analýzu finančního zdraví amerických korporací. Stojí za pozornost, protože ukazuje na některé dlouhodobé problémy ekonomiky USA.

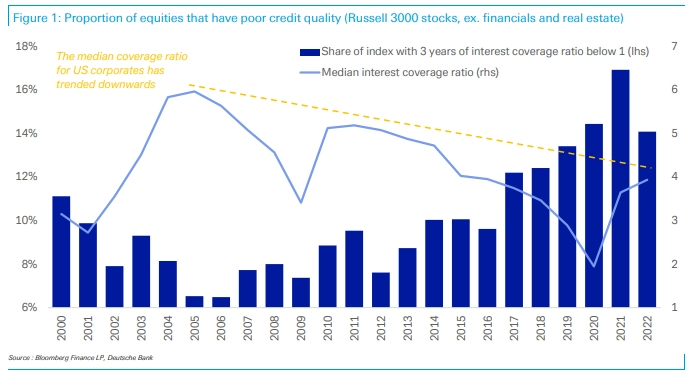

Zatímco okolo roku 2005, tedy před globální finanční krizí, se průměrné úrokové krytí, tedy schopnost řádně a včas splácet úroky z finančního dluhu, pohybovalo kolem velice solidní úrovně 6, nyní se pohybuje podstatně níže okolo 4. Z toho vyplývá, že se finanční zdraví amerických korporací za posledních přibližně 20 let poměrně výrazně zhoršilo.

Ještě důležitější je, že od globální finanční krize velice výrazně vzrostl počet korporátních zombie, tedy společností, jejichž úrokové krytí se v posledních třech letech konzistentně pohybovalo pod 1. Tyto společnosti tedy nejsou schopny řádně platit úrokové náklady z finančního dluhu ze svých provozních zisků, respektive provozního cash flow, a jsou proto existenčně závislé na kontinuálním přítoku nového levného dluhu. Ten přitom nepoužívají primárně na svůj další rozvoj (CAPEX), ale právě na obsluhu svých dluhů.

Zatímco před globální finanční krizí se podíl těchto společností pohyboval pouze kolem 7 %, nyní je dvojnásobný. S tím, jak Fed za poslední rok dramaticky zvýšil sazby o 5 procentních bodů, se může významná část těchto korporátních zombie dostat do existenčních finančních problémů, neboť úrokové náklady z finančního dluhu prudce rostou.

Domnívám se, že prudký nárůst podílu těchto společností, respektive výrazný pokles průměrného ukazatele úrokového krytí, byl způsoben bezprecedentním nastavením měnové politiky od doby globální finanční krize až do loňského roku, kdy se úrokové sazby pohybovaly prakticky na nule. Toto nastavení měnové politiky pro tyto firmy do určité míry představovalo finanční jednotku intenzivní péče, která je udržovala při životě.

V ekonomice tak vznikly obrovské nerovnováhy a dislokace a zároveň bylo zabráněno takzvané kreativní destrukci, kdy nastavení finančních podmínek nedovolilo významné části neživotaschopných byznys modelů zkrachovat a dále nevázat zdroje v neproduktivních sektorech ekonomiky. Tento výrazný dlouhodobý ekonomický trend ve výsledku nepříznivě dolehl a ještě dolehne na strukturální růst americké ekonomiky.

Aktualita pro rok 2026

Aktuality