Na předpovědní modely se nespoléhejte. Inflace nemá ve zvyku dělat to, co se po ní chce

Centrální banky v čele s Fedem dlouho prahly po vyšší inflaci. A když konečně přišla, začaly se ozývat hlasy, že hrozí druhý extrém. Odhadovat vývoj inflace je jako věštit z křišťálové koule, přesto jsou nejen finanční média inflačních predikcí plná.

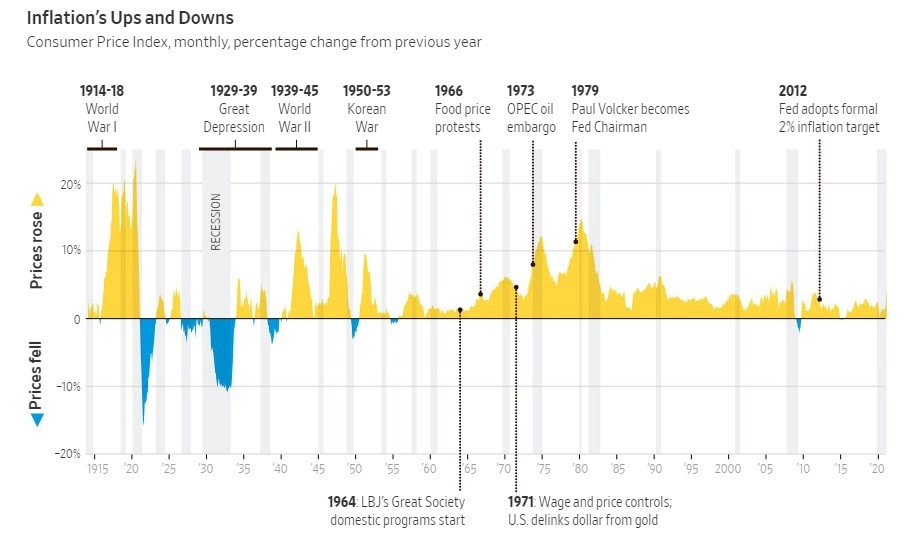

Americký ekonom Irving Fisher v knize The Money Illusion z roku 1928 píše, že inflace obvykle přichází, když jsou vlády ve finanční tísni, hlavně během válek nebo po válkách, které zasáhly státní pokladnu. Válka je podle něj vůbec nejsilnějším impulzem k růstu zadlužení a znehodnocování peněz. V určitém ohledu má Fisher pravdu, Spojené státy čelily vysoké inflaci v období první a druhé světové války nebo za války v Koreji. Inflaci ovšem mohou ovlivňovat i jiné faktory, jak vyplývá z přiloženého grafu. Obecně lze říci, že Spojené státy jsou na tom nyní z hlediska cenové stability podstatně lépe než v období mezi roky 1914 a 1985.

Ben Carlson ze společnosti Ritholtz Wealth Management upozorňuje, že ze všech makroekonomických proměnných je zřejmě nejtěžší předvídat právě inflaci. "Přečetl jsem řadu knih o inflačním boomu ze 70. let 20. století, doteď si ale nejsem jistý, co přesně jej způsobilo. Teorií je nespočet, důkazy se ale hledají jen těžko," říká.

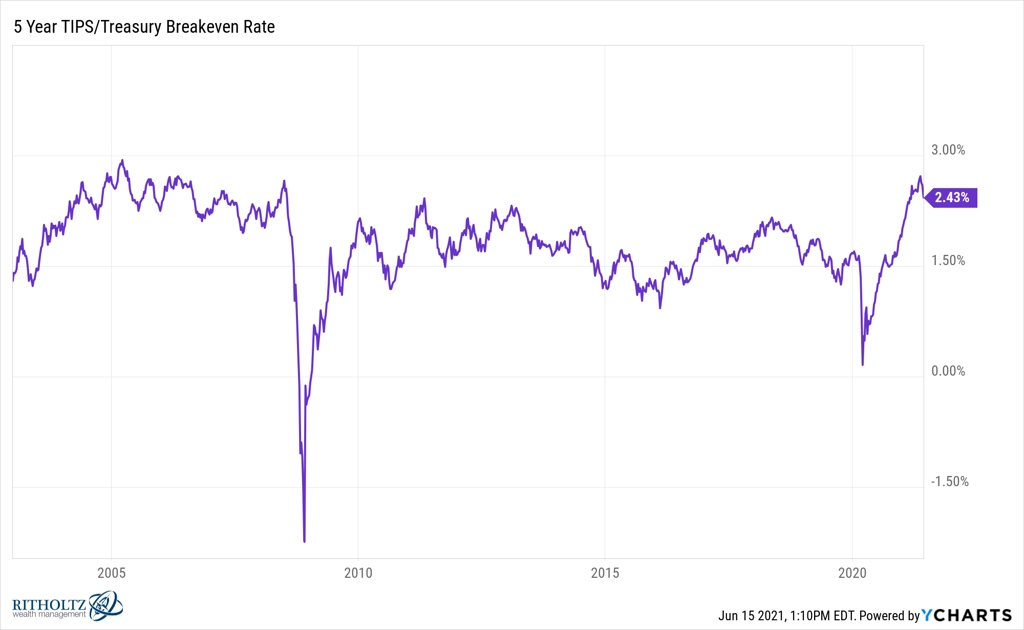

To, jak těžké je vývoj inflace předpovídat, podle něj dokazuje 2% inflační cíl americké centrální banky. Fed se od krize z let 2007 a 2008 snažil dostat inflaci ke dvěma procentům, v horizontu od roku 2010 ovšem byla meziroční inflace v 63 % případů pod touto hladinou. A to navzdory poklesu úrokových sazeb k nule a bezprecedentnímu tištění peněz. Úspěšný ale v předpovídání vývoje inflace není ani trh, jak ukazuje takzvaná breakeven inflation rate 5letých vládních bondů (rozdíl mezi výnosem normálního státního dluhopisu a dluhopisu chráněného proti inflaci).

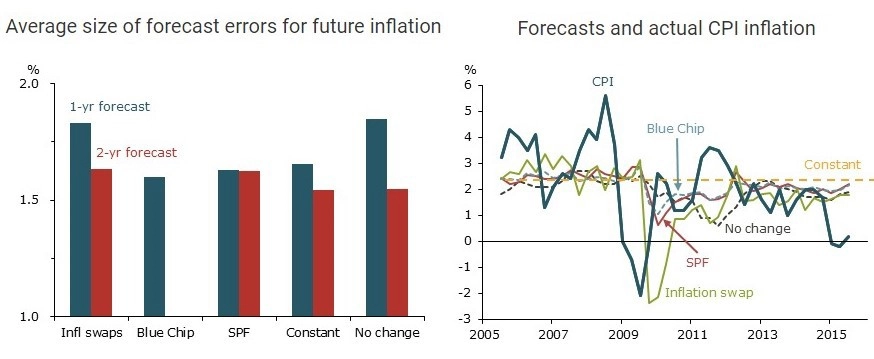

Saintlouiská pobočka americké centrální banky se na předpovídání inflace zaměřila v jedné ze svých analýz a došla k závěru, že různé predikce vývoje inflace ve Spojených státech se v ročním až dvouletém horizontu v průměru mýlí o 1,5 až 1,75 procentního bodu. V době, kdy cílem je dosažení hladiny 2 %!

Nyní se největší spor vede o to, zda zvýšená inflace, které jsme svědky, je přechodným jevem, nebo novým trendem. Podle Carlsona lze najít tvrzení pro obě verze. Pro to, že jde o přechodný jev, podle něj hovoří argumenty typu kombinace silné poptávky a slabé nabídky, nízké srovnávací základny či dodatečných úspor kvůli lockdownům. To, že by se mohlo jednat o dlouhodobější trend, zase podporují argumenty, že za růstem cen stojí zdražování nemovitostí poptávaných dospívajícími mileniály, nastartovaný trend růstu mezd nebo psychologický faktor v podobě sebenaplňujícího se proroctví.

"Osobně se domnívám, že současný rychlejší růst cen je jen přechodný, inflace však podle mě bude v dalších měsících a letech vyšší, než na jakou jsme byli donedávna zvyklí. Předpovídat vývoj inflace je však zrádné. O jejím směřování rozhoduje spousta faktorů, v dnešní době i řada těch, které jsme dosud nikdy nemuseli brát v potaz. Investoři by proto měli být připraveni na vše a neměli by se upínat jen k jednomu scénáři," dodává Ben Carlson.

Zdroj: A Wealth of Common Sense

Aktuality