O inflaci dnes, zítra a pozítří aneb Proč to centrální banky (ne)mohou přehnat

Christine Lagardeová z ECB se v posledních dnech snažila zmírnit spekulace o svém přechodu do jestřábího tábora (poté, co na tiskové konferenci po posledním zasedání ECB nevyloučila zvyšování sazeb ještě v letošním roce). Uvedla, že zvýšení úrokových sazeb v eurozóně by nyní nesnížilo inflaci, ale omezilo růst ekonomiky. Inflaci lze ale řešit jak krátkodobě, tak (opravdu) dlouhodobě.

Lagardeová to popsala jasně – zvýšení sazeb dnes sníží "zítra" růst ekonomiky a až "pozítří" inflaci. Důležitý je přitom pohled na zdroje inflace. Podle Lagardeové za polovinou nárůstu inflace stojí ceny energií a dalším významným faktorem jsou úzká místa na nabídkové straně globálních dodavatelských řetězců.

Od několika představitelů ECB zaznělo, že důležitým signálem pro měnovou politiku by byl růst mezd nad úrovní růstu produktivity. Poslední data o mzdách jsou za Loňský třetí kvartál, kdy hodinová mzda vzrostla (nominálně) o 2,3 %. I proto holubice v ECB zatím stále nabádají ke klidu.

Finanční trhy předpokládají, že do konce roku ECB zvýší depozitní sazbu z -0,6 % na nulu. Zajímavé je, že konsenzus analytiků zní, že letos inflace v eurozóně dosáhne 4 % a příští rok se vrátí pod dvě procenta (na 1,7 %). Jinými slovy, ani analytici si nemyslí, že se současná vysoká inflace v regionu "zahnízdí" prostřednictvím inflačních očekávání a zvýšených mzdových požadavků; očekávají, že strukturálně bude eurozóna tam, kde byla před pandemií.

V případě USA trh čeká, že Fed do konce roku zvýší svoji základní sazbu o zhruba 175 bazických bodů. Spekuluje se přitom, že zvyšování může probíhat někdy i po 50 bazických bodech, případně i na mimořádných zasedáních FOMC. To se Fed snaží ve vyjádřeních mimo oficiální zápisy ze zasedání popírat. Z hlediska vývoje na trhu práce i růstu ekonomiky je každopádně přísnější měnová politika v USA ve srovnání s eurozónou konzistentní s daty.

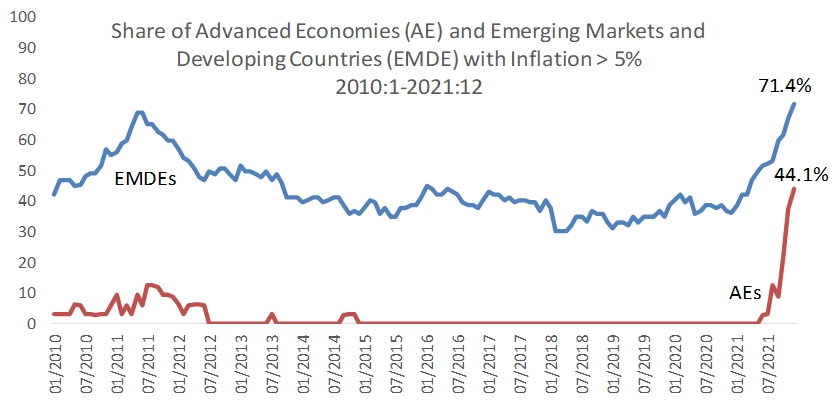

Podívejme se ale na inflaci z poněkud širší perspektivy. Carmen Reinhartová s Clemens Graf von Luckner ze Světové banky v článku Návrat globální inflace ukazují, že 15 z 34 vyspělých zemí již hlásí inflaci nad 5 %, což se nestalo přes 20 let. V případě rozvíjejících se zemí se jich 78 ze 109 také potýká s roční mírou inflace nad 5 %. Relativně imunní vůči inflačním tlakům je zatím v podstatě pouze Asie.

Přehřátí, které se zmiňuje v případě USA, neplatí pro mnoho rozvíjejících se ekonomik. Fiskální stimuly v nich byly výrazně skromnější. Takže za růstem cen stojí hlavně energie, potraviny a narušené dodavatelské řetězce. Zvláště potraviny jsou problém, protože jejich podíl na spotřebním koši je vyšší v případě domácností s nižšími příjmy, což z makroekonomického hlediska lze říci také o méně vyspělých (chudších) státech.

Ekonomové ze Světové banky si myslí, že jedinou silou, která může snížit inflaci, jsou centrální banky. A připomínají článek Reinhartové a Rogoffa z roku 2013, ve kterém došli k závěru, že velká část přetrvávající inflace v 70. letech pramenila z tendence Fedu dělat příliš málo a příliš pozdě (až do nástupu Paula Volckera do čela centrální banky). Zároveň dodávají, že pro rozvíjející se ekonomiky by byla (a bude) včasná reakce Fedu negativním faktorem, a to prostřednictvím vyšších nákladů na financování (riziko dluhové krize).

Argumentují však také, že dlouhodobější náklady spojené s odkládáním opatření by byly vyšší. Protože USA a další vyspělé ekonomiky nedokázaly v 70. letech 20. století rychle řešit inflaci, potřebovaly nakonec mnohem drakoničtější politiku, což vedlo k druhé nejhlubší poválečné recesi v Americe a k dluhové krizi v rozvojových zemích. Jinými slovy, velkou chybou Fedu by bylo zůstat takzvaně "za výnosovou křivkou" (kde nyní nepochybně je) a dále oddalovat zvyšování úroků.

Ačkoli se počty hlasů mezi ekonomy a centrálními bankéři vychýlily směrem k názoru, že současná inflace není až tak krátkodobá a dočasná, stále se najdeme hodně ekonomů, kteří varují před přílišným zpřísněním měnové politiky. Joseph Stiglitz pak paradoxně nepatří ani do jednoho tábora, protože říká, že inflace odráží strukturální změny, a centrální banky by ji tak měly tolerovat. Největší obavy má z přehnané reakce centrálních bank, které zbrzdí stále teprve mladé hospodářské oživení po pandemii. Nejvíce by přitom utrpěli lidé (a státy) na spodní hranici příjmové škály.

Stiglitz to dokládá tím, že inflační očekávání jsou navzdory vysoké inflaci ukotvená. Argumentuje cenami energií (krátkodobě výjimka), doplňuje to přechodem na jiný energetický mix (dlouhodobější efekt), ale také tím, že producenti ropy a plynu vědí, že jim končí zlaté časy, takže se snaží ceny vyšroubovat, aby vydělali, dokud to jde.

V USA pak tlačí inflaci nahoru také ceny ojetých aut. Stiglitz upozorňuje, že inflace se měří z pohledu kupujících. Ojetá auta nakupují domácnosti a platí za ně stále více. Ekonom ale říká, že jiné domácnosti zároveň tato auta prodávají, takže za ně inkasují příjmy.

Dodává, že růst cen ukazuje, že se ekonomika přizpůsobuje. Jako vítané přizpůsobení chápe růst příjmů nízkopříjmových zaměstnanců, u kterých dlouho mzdy rostly méně než produktivita. A stojí podle něj za zmínku, že období rychlých strukturálních změn často vyžadují vyšší optimální míru inflace, a to z důvodu nominální nepružnosti mezd a cen (směrem dolů). V takovém období se nyní nacházíme a neměli bychom panikařit, pokud inflace překročí 2% cíl centrální banky (což je ostatně míra, pro kterou podle Stiglitze není v podstatě žádné ekonomické opodstatnění).

Ano, jak vidíte, my ekonomové jsme zvláštní druh. Mimořádně dobří jsme zejména ve stanovování jednoznačných závěrů a sdělování konkrétních doporučení.

Aktualita pro rok 2026

Aktuality