Proč se opět dočkáme unce zlata za 2 tisíce USD?

Warren Hogan a Victor Thianpiriya z ANZ věří, že poptávka centrálních bank vytáhne cenu zlata k novým maximům. Z Číny se navíc stává velký zlatý trh.

Finanční transformace Asie

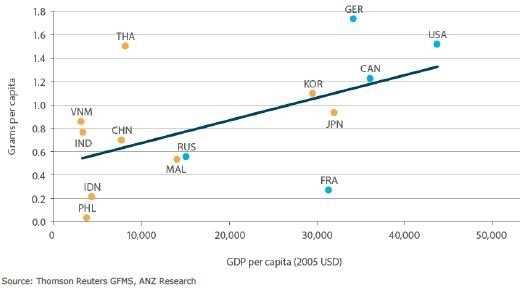

Kupní síla spotřebitelů stoupá spolu s růstem reálné mzdy a poptávka po zlatě se zvyšuje díky tomu, jak si ho může dovolit stále více lidí. V Asii během posledních desetiletí byl tento takzvaný příjmový efekt dominantní. Asijské ekonomiky (zejména Čína a Indie) zažívají silný růst, ale stále disponují relativně silně regulovanými finančními systémy. Zlato z tohoto vývoje těžilo, protože zatím není tak regulované jako finanční sektor. Vzhledem k tomu, že hraje klíčovou roli v asijských kulturách, poptávka po tomto kovu je ještě vyšší, než by naznačovaly čistě finanční faktory.

Během posledních pěti až deseti let fundamenty jako ekonomický růst a problémy finančního systému nahrávaly zlatu. Mezi rozvíjejícími se trhy v rámci skupiny, kterou ANZ označuje jako Asia 10, činila průměrná poptávka po zlatě 0,7 gramu na osobu, což je zhruba polovina spotřeby na obyvatele rozvinutějších států s vyššími příjmy (jako jsou Německo, USA, Kanada, Jižní Korea a Japonsko). Poptávka po zlatě na obyvatele na mladých trzích by se mohla zdvojnásobit díky růstu bohatství v těchto zemích a industrializaci jejich ekonomik.

Dynamika vývoje by mohla značně ovlivnit asijskou poptávku po fyzickém zlatě. Investoři z vyspělých zemí v současnosti drží 2 % portfolií v komoditách. Přitom některá pravidla diverzifikace naznačují, že by se optimální alokace alternativ měla blížit 5% podílu v portfoliu. Vzhledem ke své relativně vysoké likviditě může zlato představovat polovinu tohoto podílu.

Celková retailová a institucionální poptávka po zlatě v regionu Asia 10 by podle ANZ mohla narůst na téměř 5 tisíc tun za rok do roku 2030 ze současných 2,5 tisíce tun. Pokračující nákupy centrálních bank mohou k růstu asijské poptávky významně přispět.

Centrální banky a zlato

Během příští dekády budou centrální banky rozvíjejících se zemí potřebovat držet větší množství fyzického zlata v trezorech, aby podepřely důvěru v (nově) plovoucí měnové kurzy. Mnohé centrální banky již drží velké devizové rezervy, které budovaly od asijské měnové krize z konce 90. let. Centrální banky vyspělých zemí si budou pravděpodobně chtít udržovat stávající zlaté pozice, takže by celý sektor měl vykazovat do budoucna čisté nákupy.

Centrální banky si jsou vědomy rizik rezervních portfolií, zejména kvůli volatilitě na finančním trhu od poslední krize, a proto diverzifikují portfolia mimo aktiva denominovaná v amerických dolarech nebo eurech. Růst zadlužení od krize dodává diverzifikaci na důležitosti. Část prostředků plynula do vládních dluhopisů periferních ekonomik, pozorovali jsme ale také nákupy zlata ze strany centrálních bank. Nejpatrnější to bylo na mladých trzích.

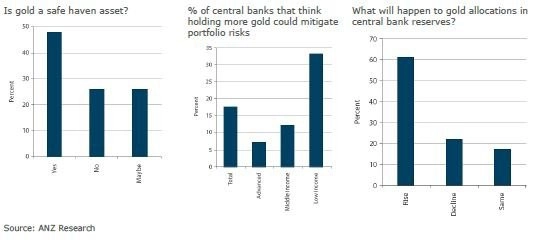

Aktuální dokument MMF napovídá, že bylo zlato centrálními bankami vnímáno jako aktivum, které lze využít k omezení rizika. Závěry plynou z průzkumu ANZ mezi centrálními bankami a manažery suverénních fondů provedeného začátkem roku 2014. Polovina respondentů považovala zlato za dlouhodobě bezpečný přístav. Kolem 60 % respondentů věří, že zlato bude během následujících dvou let tvořit větší podíl devizových rezerv centrální banky, pouhých 20 % očekává jeho pokles. Zhruba polovina oslovených je přesvědčena, že prostřednictvím zvýšení pozic ve zlatě lze zmírnit rizikovost portfolia.

Pokud by všechny centrální banky světa držely minimálně 5 % svých devizových rezerv ve zlatě, vyžadovalo by to nákupy téměř 8 tisíc tun zlata. Těžko by pak centrální banky svou aktivitou neovlivňovaly ceny.

Dlouhodobý výhled ceny zlata

Světová ekonomika a finanční sektor budou v příštím desetiletí čelit několika hrozbám. Nezodpovězenými otázkami jsou dokončení procesu oddlužování, normalizace úrokových sazeb nebo evoluce čínského ekonomického modelu a jeho integrace do světového systému. V důsledku toho není pravděpodobné, že by úrokové sazby nebo investiční výnosy dosáhly úrovní z posledních dekád.

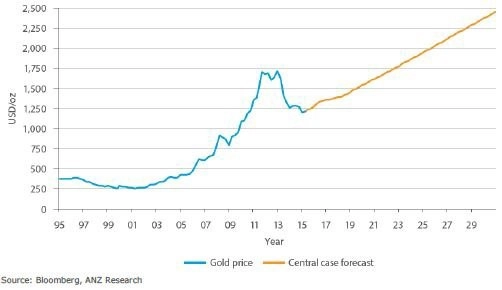

Hlavní scénář ANZ (kterému analytický tým dává 45% pravděpodobnost) předpovídá pro rok 2030 unci zlata za 2 400 USD, tedy cenu dost vysokou na to, aby stimulovala novou nabídku. ANZ má i optimističtější scénář s růstem cen k 3 000 USD do roku 2030 a pesimistický s propadem na dno pod 1 000 USD během následujících 10 let.

Světová ekonomika by během příští dekády měla zažívat mírný růst kolem 3-4 % ročně, který povede k rostoucím reálným úrokovým sazbám. Lepší vyhlídky světové ekonomiky by měly představovat pozitivní, i když mírné výnosy pro akciové a dluhopisové trhy, tedy protivítr pro ceny zlata.

Podle hlavního scénáře bude během následujících let růst ceny zlata omezený vzhledem k tomu, jak pokračují výprodeje ETF krytých fyzickým zlatem a světové zásoby zlata rostou. Reakce centrálních bank, hlavních hráčů na trhu se zlatem, budou pro dlouhodobý výhled klíčové. Ty na mladých trzích by měly pokračovat v akumulaci fyzického zlata, aby dorovnaly alokaci běžnou na vyspělých trzích. Centrální banky by tak měly zůstat čistými nakupujícími zlata tempem v průměru 75 tun ročně.

Cenově citlivá nabídka zlata

Nabídka zlata určuje nejen jeho cenu na trhu, ale i jeho využití. Jeden z hlavních problémů pro využití zlata jako měnové jednotky je potřeba adekvátní nabídky. Zároveň nesmí být nabídka příliš vysoká, protože to by navyšovalo peněžní nabídku a působilo inflačně. Kvůli růstu a bohatnutí světové populace by případné překážky na straně nabídky, které by zabraňovaly jejímu růstu v souladu s potenciální poptávkou, měly významný vliv na cenu.

Primární produkce z dolů je největším světovým zdrojem fyzického zlata. V roce 2013 dosáhla rekordního maxima 3 019 tun. Jednou z hlavních změn posledních dekád byl pokles podílu produkce JAR přinášející na trh 62 % světového zlata. Kvůli vytěžení povrchových, nízkonákladových dolů budou muset nahradit vzniklou "díru" v produkci země východní Asie (zejména Čína), Latinská Amerika a Oceánie.

Čína je světově největší producent zlata, dodává na trh lehce přes 400 tun ročně. Na druhé straně je ale také největším světovým dovozcem fyzického zlata. Po Číně byly dalšími zeměmi s nejrychleji rostoucí produkcí zlata v posledních letech Indonésie a Peru. Těžba zlata v Austrálii, USA a Kanadě relativně stagnovala.

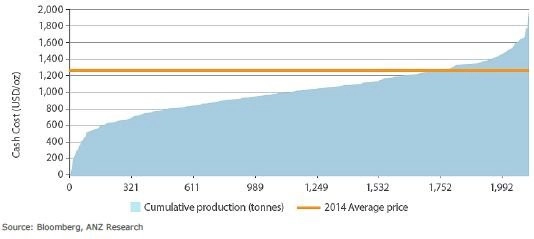

Kolem 20 % světových zlatých dolů je ziskových až při ceně nad 1 200 USD za trojskou unci. Přestože v budoucnu mohou být otevírány nízkonákladové doly, všeobecným trendem je to, že nová produkce je stále dražší. Významnější růst nabídky ze současných úrovní by vyžadoval vyšší cenu zlata. Protože je těžba stále nákladnější, lze očekávat, že stále důležitější součástí produkce bude zpracování existujícího zlata. Přilákat "zlatý šrot" na trh by ale vyžadovalo rovněž vyšší ceny. V každém případě se však nákladová křivka dostává k prahu ceny zlata kolem 1 000 USD za trojskou unci.

Klíčoví hráči na trhu z východu

Komoditní investování se v současnosti nejvíce odehrává na organizovaných burzách v USA a Evropě. Zlato není výjimkou. Valná většina světového zlata je obchodována prostřednictvím londýnského OTC (mimoburzovního) trhu s odhadovaným obratem v roce 2013 přes 500 tisíc tun (odpovídá to 170násobku světové těžařské nabídky a 75 % obchodovaného zlata). Tento trh určuje světovou cenu zlata. Dále se zlaté futures obchodují na americké burze COMEX (obrat dosahuje kolem 147 tisíc tun, což znamená 20% podíl světově obchodovaného zlata). Na čínském zlatém trhu se obchoduje kolem 40 tisíc tun (čili 4 % obratu v roce 2013).

Čínská rychlá industrializace v posledních dvou dekádách je důležitým faktorem pro komoditní obchodování. Země má status největšího světového spotřebitele komodit - základních materiálů, drahých kovů i různých zemědělských komodit. Role země na trzích některých komodit se zvětšuje (a mělo by tomu tak být nadále) vzhledem k rostoucímu celosvětovému významu čínských finančních trhů. Vývoj čínských burzovních komoditních kontraktů k tomuto trendu přispívá, zobchodované objemy za poslední dekádu narostly. Čínské trhy již nyní stanovují ceny uhlí a železné rudy.

Navzdory statutu Číny jakožto největšího spotřebitele a producenta zlata zůstává její podíl na světovém obchodování se zlatem aktuálně relativně nízký. Čínskou tradingovou pozici vysvětlují dva faktory - kontrakty na zlato jsou na burze dostupné relativně krátce a regulace zatím zabraňují účasti mezinárodních obchodníků na čínských finančních trzích. Přesto čínský trh s futures roste a v blízké budoucnosti lze čekat také rozvoj trhu opcí a další derivátů.

Čína a další asijské země by měly obstarávat stále větší díl světového obchodu se zlatem. Zlaté kontrakty SHFE (Shanghai Futures Exchange) jsou relativně mladé (začaly se obchodovat v roce 2008) a již představují odhadem 3 % světového obratu.

Čínská vláda taktéž podniká kroky pro zvýšení participace na trhu se zlatem. SGE (Shanghai Gold Exchange) pracuje na otevření čínského zlatého trhu mezinárodním investorům zřízením SGE International Board v šanghajské volné zóně obchodu (Shanghai Free Trade Zone - FTZ). Otevření čínského trhu se zlatem světu by mohlo znamenat silný stimul pro růst objemům na burze. Ocenění těchto kontraktů v čínském jüanu a tendence trhu obchodovat zlato s diskontem nebo prémií ke světové spotové ceně by mohly na tuto burzu přilákat investory.

Zdroj: Barron's

Aktualita pro rok 2026

Doporučujeme

Aktuality