Burzovní kalendář (11. 1. - 15. 1. 2016)

Druhý lednový týden bude víceméně o jediném - skončí prudké výprodeje, nebo bude nejhorší začátek roku v historii pokračovat dalšími propady? Katalyzátorem oběma směry mohou být začátek výsledkové sezóny v USA, další várka ekonomických dat, případně kroky čínských ekonomických a tržních autorit.

Ohlédnutí

Začátek roku 2016 se nesl ve znamení obnovených obav o kondici čínské ekonomiky (nepříznivé výsledky průzkumu mezi nákupními manažery, oslabující jüan, kotrmelce v regulaci akciového trhu). Na čínském akciovém trhu bylo dvakrát využito nové pravidlo o zastavení obchodování po 7% propadu (či růstu), hned první obchodní den se obchodování tedy zastavilo. Do toho Čína několikrát v řadě oslabila měnu, což svět vnímá jako signál oslabující čínské ekonomiky.

Nervozita se z Asie přelila i na ostatní trhy. Některé americké indexy zažily nejhorší začátek roku v historii. Nic jim nepomohly zápis z posledního zasedání FOMC ani mimořádně silná čísla z trhu práce za prosinec (zakalená jen pomalým růstem mezd).

Pokračoval také propad cen ropy, ačkoli na Blízkém a Středním východě roste geopolitické napětí mezi jednotlivými regionálními (i globálními) hráči v důsledku diplomatických roztržek. Ty jsou reakcí na popravu šíitského duchovního Nimra Bákira Nimra v Saúdské Arábii. Dařilo se naopak zlatu, jehož cena za měsíc přidává přes dvě procenta a od začátku roku čtyři procenta.

Pražský index PX za týden ztratil 3,4 %. Nejvíce ztrácely akcie společnosti Stock Spirits (-7,6 %). Nedařilo se ani ČEZ (-6,9 %), který reagoval na dále klesající ceny elektřiny. Ty padají již šest týdnů v řadě. Nejvíce se naopak dařilo Komerční bance (+2,6 %), která je vnímána spíše jako defenzivní titul, a dokázala proto jít proti negativnímu trendu v rámci finančního sektoru v Evropě.

Druhý největší akcionář CME, společnost TCS Capital Management, opakovaně zvyšoval svou pozici. TCS koupila k 30. prosinci 2015 dalších více než 164 tisíc akcií CME po 2,65–2,75 USD. Podíl TCS v CME nyní činí přes 12,1 %. Titul ale zakončil týden slabší o 4,5 %.

ČEZ plánuje prodej sedminového podílu ve fondu obnovitelných zdrojů ČEZ OZ. Jeho součástí jsou hlavně solární elektrárny, pak také větrné a vodní zdroje a bioplynová stanice. "Předpokládáme, že případný výnos by ČEZ použil na další investice do obnovitelných zdrojů," uvedl v týdenním komentáři hlavní analytik J&T Banky Milan Vaníček.

ČNB v listopadu vynaložila dalších 10 miliard Kč na obranu hladiny 27 EUR/CZK. Oproti letním měsícům to bylo řádově méně, ukazuje to ale, že bez intervencí centrální banky by koruna posilovala pod 27 EUR/CZK.

Výhled

Pozornost investorů bude nadále zaměřena na Čínu a případné další oslabovány její měny. Zrušení limitů poklesu či růstu akciového trhu může vést k ještě větší volatilitě. Americké akcie mají za sebou rychlý pokles, který by mohl vést k technické korekci výše, chuť chytat pověstný "padající nůž" ale budou muset podpořit nějaké příznivé zprávy.

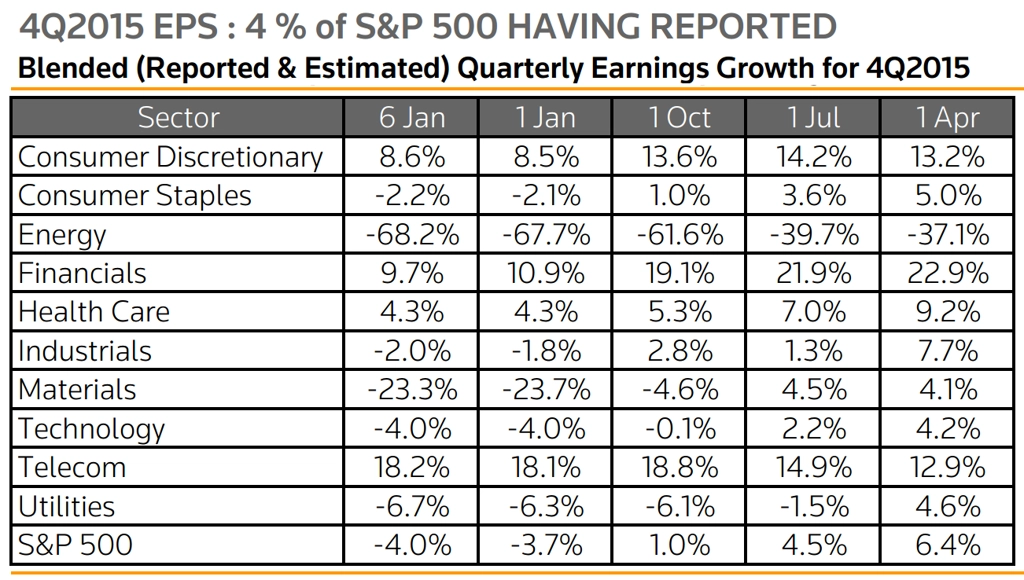

Ty by teoreticky mohla nabídnout začínající výsledková sezóna. Analytici ale na jejím začátku předpokládají v rámci indexu S&P 500 již potřetí v řadě meziroční pokles zisku na akcii, a to zhruba o 5 %. V týdnu svá čísla oznámí Alcoa, JPMorgan, Wells Fargo, Citigroup a technologická společnost Intel.

"Očekává se, že zisk na akcii firem z indexu S&P 500 ve čtvrtém kvartálu 2015 klesl již třetí čtvrtletí za sebou. To se naposledy stalo během krize v letech 2008 až 2009. Příčinou je meziročně silnější dolar a důsledky propadu cen ropy na výrobu a zvláště na energetický sektor. U toho se očekává meziroční pokles zisků o dvě třetiny, pravděpodobně umocněný o odpisy aktiv," vysvětluje Martin Krajhanzl, analytik z České spořitelny. "Investoři se budou zajímat také o komentáře firem k Číně. Dalším tématem je zatím neobvykle teplá zima na severní polokouli, která se už podle komentářů některých maloobchodních prodejců projevila v nižších prodejích zimního oblečení."

Analytici oslovení agenturou Thomson Reuters od dubna 2015 očekávali více než 5% tempo růstu zisků amerických firem ve čtvrtém čtvrtletí 2015, postupně je ale revidovali níže na jednociferné míry, až se svými odhady začátkem léta klesli do mínusu. Na začátku ledna počítali již s poklesem zisků za 4Q2015 o 4 %, přestože se i v minulé výsledkové sezóně potvrdilo, že původně velmi pesimistické odhady nebyly úplně namístě (analytici na počátku výsledkové sezóny za 3Q2015 předpovídali pokles zisků amerických firem o více než 4 %, nakonec se ale zisky snížily jen o 0,8 %, což bylo vzhledem k velmi negativnímu příspěvku sektoru energetiky překvapením).

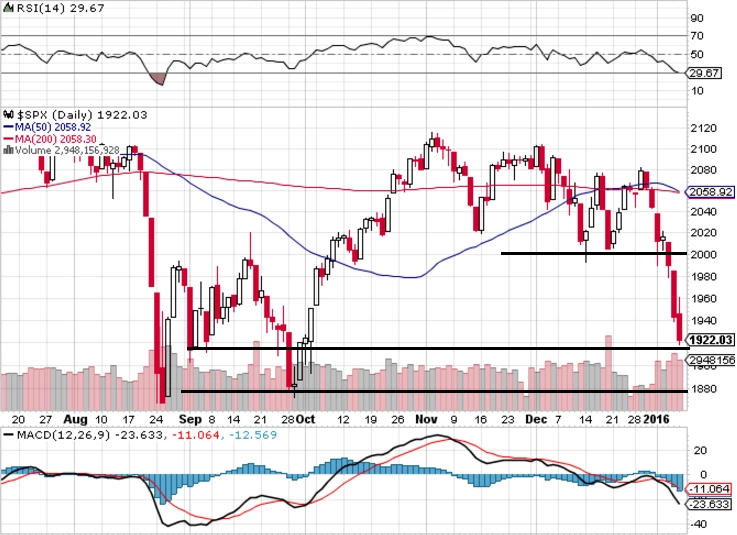

"Lepší vstup do roku 2016 si snad tradeři ani nemohli přát. Index S&P 500 v prvním týdnu odepsal 5,96 %, zažil volný pád a navázal na konec prosince 2015. Krátkodobá opačná reakce může přijít kdykoli, ale vyznění grafu se změní na pozitivní až ve chvíli, kdy se cena vrátí nad 2 080. Nejbližší hladina podpory je okolo 1 920, další na 1 880. Předchozí support 2 000 se změnil na nejbližší rezistenci. Index volatility VIX vyskočil za týden o 48 % a je na říjnových a prosincových maximech," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Rok 2016 začal ve stejném duchu jako rok 2015, ale s mnohem větší razancí. Další výhled je nejasný, ale předpokládám, že druhá polovina ledna bude příznivější. Zda se výprodeje změní v paniku, ukáže příští týden. Komentáře jsou všeobecně hodně negativní a přilévají olej do ohně."

Z makroekonomických dat se investoři zaměří na data o zahraničním obchodu z Číny, kde se očekává propad vývozu i dovozu. Ve Spojených státech bude nejnabitější pátek, kdy vyjdou statistiky maloobchodních tržeb a průmyslové výroby a údaje o spotřebitelské důvěře. Důležité budou také pravidelné zprávy o zásobách ropy a počtu žádostí o podporu v nezaměstnanosti. V úterý prezident Obama přednese projev o stavu USA, který může mnohé napovědět například o vývoji rozpočtu země v dalších letech. Při různých příležitostech veřejně vystoupí řada představitelů Fedu i dalších významných centrálních bank, ve středu právě Fed zveřejní takzvanou Béžovou knihu, tedy zprávu o stavu americké ekonomiky.

V Evropě budou pro trh zajímavé například důvěra investorů měřená indexem Sentix, britská, španělská a celoevropská průmyslová výroba, inflace ve Francii, Portugalsku, Španělsku, Itálii a Řecku, německý HDP, dále zápisy z posledních jednání ECB a Bank of England, obchodní bilance v eurozóně a setkání euroskupiny (za účasti Maria Draghiho) a ministrů financí EU.

Česká makrodata (míra nezaměstnanosti, upřesnění vývoje HDP, maloobchodní tržby, inflace, bežný účet) by měla potvrdit solidní kondici domácí ekonomiky.

Meziroční inflace v prosinci podle odhadů analytiků mírně stoupla na 0,2 % z listopadových 0,1 %. Meziměsíčně by pak ceny měly stagnovat nebo mírně klesnout. "Za zrychlením stojí zejména potraviny, které více než kompenzovaly další pokles cen pohonných hmot. I tak zůstává inflace poměrně hluboko za očekáváním České národní banky. Během letošního roku nicméně růst cenové hladiny zrychlí," uvedl hlavní ekonom Roklen Lukáš Kovanda. "Prosincový růst cen tak bude výrazně za očekáváním ČNB, která ve své listopadové prognóze předpokládala meziroční růst cen ve výši 0,8 %," uvedl i hlavní ekonom ING Jakub Seidler. To je však podle něj způsobeno poklesem cen ropy a potravin, zatímco inflace bez těchto faktorů by měla vzhledem k pokračujícímu příznivému vývoji ekonomiky dále nepatrně zrychlit na 1,4 %.

O výhled na druhý lednový týden jsme požádali analytika Petra Bártka z České spořitelny. Mimo jiné zmínil i jedinou výraznější korporátní událost očekávanou na pražské burze.

Aktualita pro rok 2026