Koruna tvrdošíjně sedí na 27 EUR/CZK. Co s tím, když podnikáte v eurech?

Globální trhy dělají od začátku roku psí kusy v obavách z tvrdého přistání Číny a vlivu padajících cen komodit na průmysl a finanční sektor. EUR/CZK ale sedí těsně nad 27, jako kdyby se nechumelilo. Kurz zatím nedal exportérům šanci prodat svá eura za lepší kurz, než je bariéra ČNB, i když by člověk nějakou volatilitu měnového páru nad touto hladinou čekal. Chování kurzu vypovídá mnohé o tocích a pozicích v koruně a je vodítkem pro to, jak se může trh chovat, až ČNB jednou opustí kurzový závazek na 27 korunách za euro.

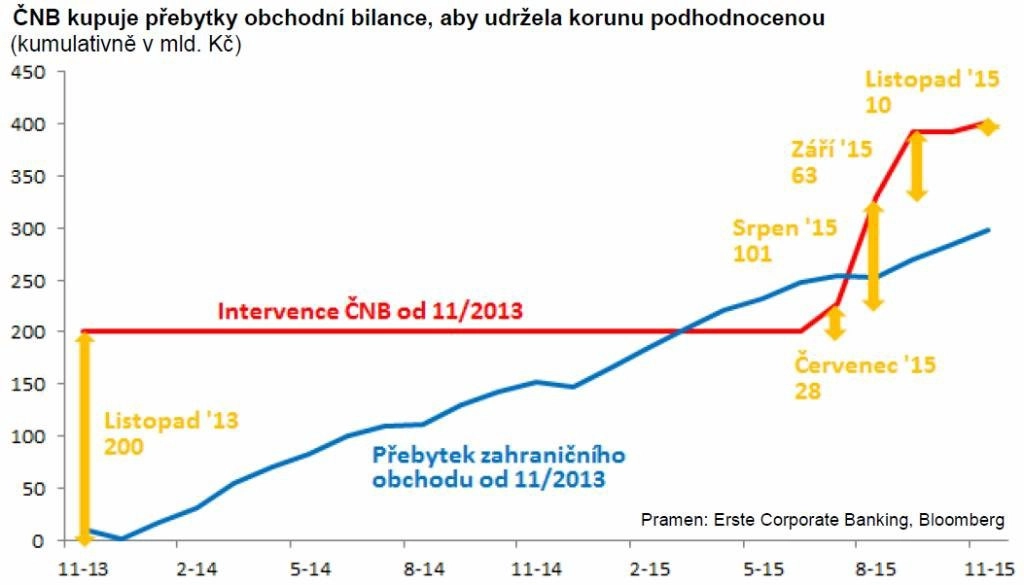

Na trhu vidíme, že toky z reálné ekonomiky dominují (je prostě více prodejů EUR/CZK než nákupů). Pohled na toky na trhu přitom celkem koresponduje s makroekonomickými daty. Česká ekonomika má rostoucí přebytek zahraničního obchodu i celého běžného účtu platební bilance, a to i přes očividné oživení spotřebitelské a investiční poptávky, tedy vyšší dovozy.

Koruna je zkrátka podhodnocená. Kombinace bariéry na 27 EUR/CZK, rychlejšího růstu české než evropské ekonomiky a podobné inflace znamená, že se nůžky podhodnocení rozevírají. ČNB do svých rezerv primárně odkupuje a bude odkupovat přebytky od exportérů.

ČNB odkupuje do rezerv také příliv investic, který je zčásti motivován vidinou zisku pramenícího z posílení koruny. Příliv investic hraje na trhu roli, ale není hlavním hybatelem, tím jsou toky exportérů a importérů. Větší příliv investic přišel na konci léta. Spekulanti typu hop-sem-hop-tam do koruny naskočili a na konci září vyskočili (výkyv nad 27,30 EUR/CZK). Ostatní investoři zůstali, což ukazuje nárůst držení korunových státních dluhopisů (od léta o zhruba 45 miliard korun). Tito investoři nepanikaří a neprodávají své pozice, protože je asi berou jako pozice na delší dobu a méně rizikové. V porovnání s investicí do německých dluhopisů mají ty české podobný (záporný) výnos a úrokové riziko, mírně horší kredit, ale bonus v podobě budoucího posílení koruny.

Chování těchto investorů také ovlivní kurz koruny po takzvaném exitu ČNB z režimu kurzového závazku. Centrální bankéři říkají, že koruna po exitu příliš neposílí, že může dokonce oslabit. Proč? Protože spekulanti budou chtít zavřít pozice v koruně, ale nebudou mít komu koruny prodat. ČNB rezervy prodávat nebude.

Argument ČNB vypadá hezky, ale než se na něj spolehnete, pozor na realističnost předpokladů. Budou investoři, kteří mají české dluhopisy jako alternativu k německým a "sedí v nich" mnoho měsíců, zavírat pozice po posílení koruny o prvních 50 haléřů? Kdo tomu věří, ať zvedne ruku (nebo mi pošle e-mail).

Strategie pro dva scénáře

Spotový kurz koruny nenabídl šanci prodat eura za lepší kurz. Dobrou zprávou je to, že forwardové body se v posledních dvou týdnech narovnaly zhruba na polovinu prosincových záporných úrovní.

Je možné nadále čekat, že hlubší výprodej na globálních trzích nakonec pohne i s párem EUR/CZK, nebo využít nedávného narovnání forwardových bodů a bariéry ČNB a upravit strategii pro scénáře "koruna zkoriguje" a "koruna nezkoriguje". To znamená zajistit část devizové expozice na tento rok strategiemi do nízké volatility a čekat, zda spotový trh umožní zajistit lepším kurzem nejen zbytek pozic na letošní rok, ale hlavně za předpokládaný horizont kurzového závazku ČNB, tedy na rok 2017. Nenabídne-li spotový trh takovou šanci, vyděláte (jako kompenzaci) díky opčním strategiím, až budete později stavět zajištění na rok 2017.

Možností jsou strategie do nízké volatility. Díky nim lze získat lepší zajišťovací kurz, než je prostý forward či spot, ale zajištění je omezené - KOF, Bonus-KIKO a TARF.

KOF (knock-out forward) = zajištění na lepším kurzu (například 27,15 EUR/CZK), které se "vypne", když spotová hodnota klesne na 27 EUR/CZK a méně.

Bonus-KIKO (knock-in-knock-out forward) = zajištění na lepším kurzu než KOF (například 27,25 EUR/CZK), které se "vypne", když spotová cena klesne na 27 EUR/CZK a méně. Bude-li spot nad zajišťovacím kurzem (například nad 27,25 EUR/CZK), držitel Bonus-KIKO prodává za spodní kurz (27,00 EUR/CZK).

TARF (target redemption forward) = zajištění na lepším kurzu s předem stanoveným maximálním plněním. Po dosažení maximálního plnění se zajištění "vypne".

Aktualita pro rok 2026

Aktuality