Pár grafů pro ty, kdo si pohrávají s myšlenkou recese v USA

Je americká recese na spadnutí? Záleží na tom, z jakého úhlu se na to díváte.

Čistě historicky vzato hovoří pro příchod recese dva ze tří předpokladů:

- Uplynula již dostatečná doba od poslední recese?

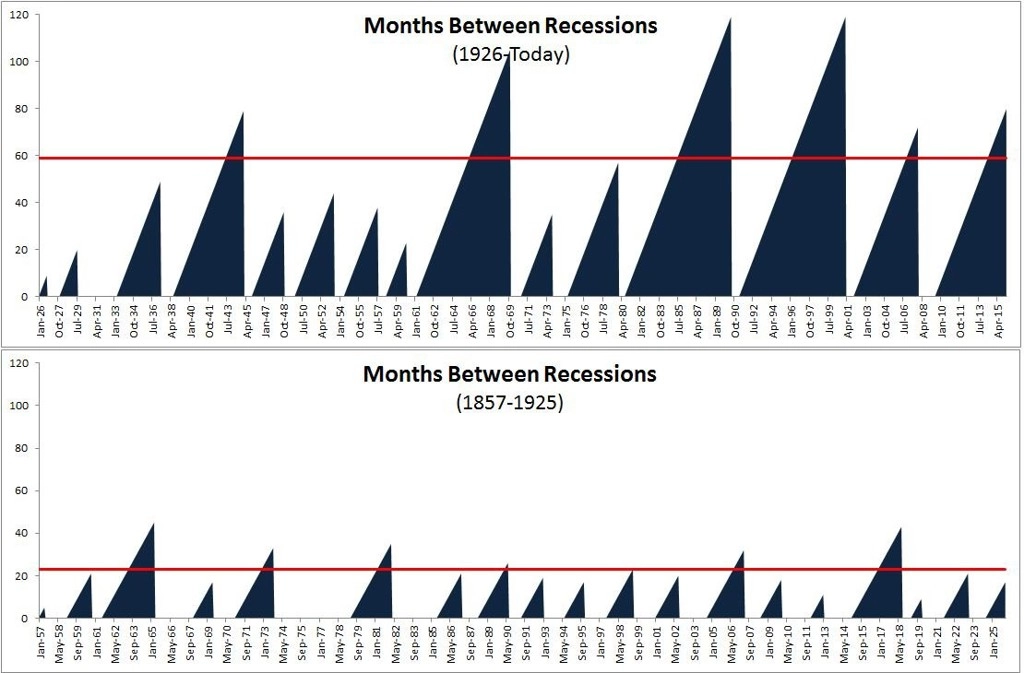

Ano. Od roku 1926 recese přicházely v průměru každých 59 měsíců. Od té poslední uběhlo zhruba 80 měsíců.

- Nevzrostly již ceny akcií příliš?

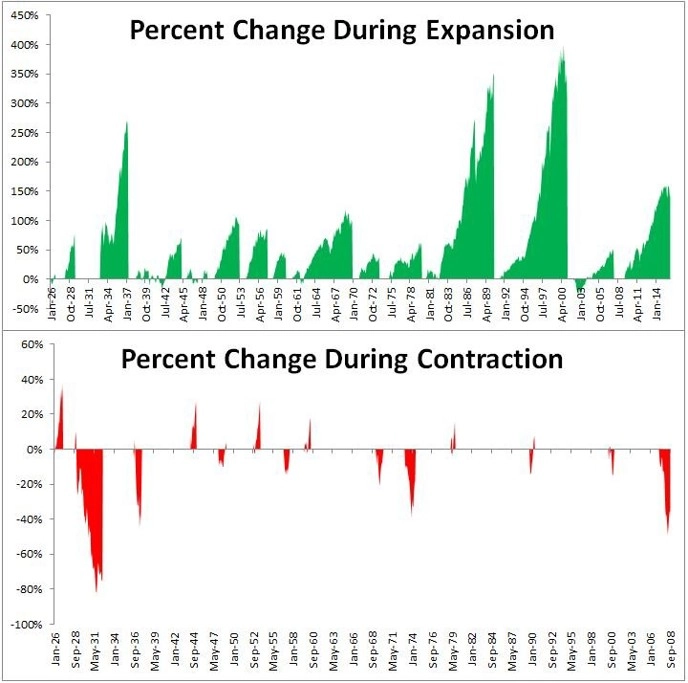

Zajisté. V průměru S&P 500 mezi recesemi vzrostl o 111 %. Nyní index hlásí od června 2009 asi 140% zhodnocení. Loni se dokonce mohl pochlubit lepšími čísly.

- Přehřívá se ekonomika?

Ne, přesně naopak. Růst je nadále anemický a s enormním dluhovým břemenem se vše může náhle zhroutit jako domeček z karet.

Vystrašení investoři

Investoři mají ještě v živé paměti rok 2008, takže je pochopitelné, že považují první dvě splněná kritéria za důkaz toho, že se na USA neodvratně valí krize. I kdyby ano, ne každá recese musí nutně končit masivní nezaměstnaností a krachem akciového trhu. Od roku 1926 posilovaly akcie během recesí stejně často, jako padaly.

Úvahy o příchodu recese postavené jen na tom, kolik času uběhlo od posledního poklesu ekonomiky, nebo na tom, že jsou akcie příliš vysoko, nelze navíc brát příliš vážně. Recese nepřicházejí podle jízdního řádu, a už vůbec ne proto, že "je již načase". Zpravidla se dostavují současně s přehřátím ekonomiky, což není případ současnosti.

Úskalím držení rizikových aktiv a důvodem, proč za něj dlouhodobě investoři dostávají štědře zaplaceno, je to, že na akciovém trhu nikdy nelze vyloučit žádný scénář. Minulost nám o tom, co se může stát v budoucnu, neřekne nic, což ale na druhou stranu neznamená, že by se z ní nedalo poučit.

Co prozrazují historická data o minulých recesích?

- Od roku 1926 recese přicházely v průměru každých 59 měsíců.

- Ekonomika procházela recesí v 18 % času a průměrná recese trvala déle než rok.

V éře po druhé světové válce se recese zkracují a délka období mezi recesemi narůstá. Také se zkracuje doba trvání recese. Nemělo by být žádným překvapením, že se ekonomika stává stabilnější a zralejší. Když se podíváme na dobu, kdy byly USA ještě rozvíjející se ekonomikou, odhalíme zajímavá čísla:

- Ekonomika byla v recesi po 48 % času.

- K recesím docházelo v průměru každé 2 roky.

- Průměrná recese všeobecně byla dvojnásobně dlouhá než průměrná "moderní" recese.

Jakou mají akcie výkonnost během expanzí a kontrakcí?

V poslední době se sice akciím dařilo, není to ale žádný zázrak (za posledních 12 měsíců se nikam neposunuly).

Jak se akciím dařilo během posledních kontrakcí ekonomiky?

V 50 % času byly akcie během recese v plusu.

Jsou akcie předstihovým indikátorem?

Akcie mají tendenci k obratu (ať už k růstu, nebo poklesu) jako první, než je následuje ekonomika. Ve chvíli, kdy v ekonomice dochází k recesi, má zpravidla akciový trh to nejhorší za sebou. Vezměme si jako příklad technologickou bublinu - akcie ztratily 23 %, než ekonomika upadla do recese. Během recese už přišly jen o 15 % hodnoty.

Paul Samuelson ale schopnost akciového trhu předznamenávat dění v ekonomice zpochybňuje, když říká, že "akciový trh předpověděl 9 z posledních 5 recesí". Jinými slovy, akcie často neklesají kvůli tomu, že by se v ekonomice zhoršily fundamenty, ale prostě proto, že občas jen tak bezdůvodně padají.

Pokud je investor přehnaně pesimistický ohledně akciového trhu, protože má pocit, že ekonomika vstupuje do recese, měl by se přesvědčit, zda tomu fundamenty skutečně nasvědčují. Navíc recese ekonomiky a korekce akciového trhu jsou součásti investování a ne každá recese a medvědí trh musejí nutně skončit totální apokalypsou.

Aktualita pro rok 2026

Aktuality