Limit zadlužení USA a souvislost s QE3

Minulý týden jsem se zabýval situací v Evropě. Tento týden se "podívám na zoubek" Spojeným státům americkým, zejména v souvislosti s debatami o zvýšení limitu dluhu a hrozícím defaultu.

K defaultu USA by nedošlo poprvé

Často slýchávám, že by to bylo vůbec poprvé v historii, kdy by Spojené státy nedostály svým závazkům. Z mého pohledu to není pravda. Minimálně dvě události by se za default USA považovat daly. První je znárodnění a zákaz soukromého držení zlata v roce 1934 následované okamžitou devalvací dolaru z 20,5 na 35 dolarů za unci zlata. Druhou událostí je ukončení směnitelnosti dolaru za zlato prezidentem Nixonem v roce 1971.

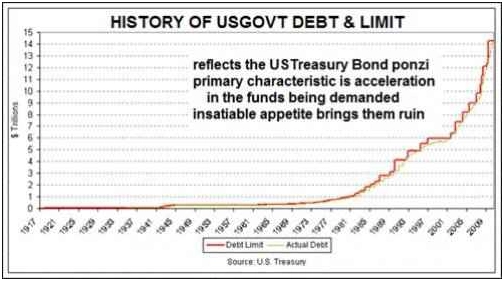

Limit zadlužení byl v USA uzákoněn v roce 1917 pomocí "Second Liberty Bond Act". Od té doby byl Kongresem zvýšen 76x, jeho poslední hodnota činí 14,294 biliónu dolarů a platí od 12. února 2010. Zatím se v historii nestalo, že by se USA dostaly do defaultu kvůli nezvýšení limitu pro zadlužení Kongresem. Po krachu jednání prezidenta Obamy s Kongresem minulý pátek se tato událost ale významně přiblížila. Vývoj limitu je názorně vidět na grafu převzatém z Hat Trick Letter.

Limitu zadlužení USA bylo prakticky dosaženo v půlce května, kdy se dluh zastavil těsně pod schválenou hranicí. Od té doby žily USA z hotovosti na účtech a díky "účetním trikům", jak se vyjádřil ministr financí. Protože tato hotovost Spojeným států podle různých simulací dojde počátkem srpna, musí nejprve vydat nové pokladniční poukázky a dluhopisy a teprve poté splatit stávající.

Politická hra

Politický boj se vede nejen o samotný fakt (ne)zvýšení limitu, ale i o jeho výši. Obamova administrativa by ráda zvýšila limit tak, aby byla kryta minimálně do prezidentských voleb v listopadu příštího roku. Republikáni by naopak z deficitu rádi udělali předvolební téma, a proto tlačí na takové zvýšení limitu, které by vynutilo další jednání o dluhu ještě do voleb příští rok. Bude zajímavé sledovat, jak tato politická hra nakonec dopadne.

Nezapomínejme, že USA jsou zemí s jednou z nejkratších průměrných dob splatnosti svých závazků, i když se o prodlužování splatnosti snaží.

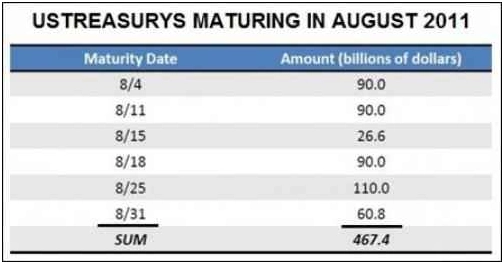

Počátkem letošního roku byla průměrná doba splatnosti závazků USA 59 měsíců (minimum bylo v březnu 2009 a činilo 49,4 měsíce – to bylo nejméně od roku 1984). Během srpna se stávají splatnými dluhopisy a pokladniční poukázky za 467 mld. dolarů. (Tabulka aktuálně splatných amerických závazků je převzata z analýzy publikované nedávno Bipartisan Policy Center.)

Tyto dluhy je třeba refinancovat. Bez navýšení limitu dluhu nebude možné vydat nové pokladniční poukázky a dluhopisy a dojde k nesplacení závazků. Byli bychom tak svědky defaultu USA.

Aby USA fungovaly, jak mají, potřebují po zvýšení limitu zadlužení vydat v srpnu 2011 dluhopisy za více než 700 mld. dolarů (pro refinancování splatných závazků a dofinancování deficitu naběhlého od května). To vše navíc za poklesu daňových příjmů, které situaci jenom zhoršují.

Kdo další dluhopisy nakoupí, když ne Fed?

Tlak na obligační trh bude silný. Pokud opravdu skončilo QE2 a žádné QE3 se nekoná, budou se muset najít kupci pro výše uvedenou sumu. Trhy budou bezpochyby velmi pozorně sledovat poptávku a výsledné podmínky, za jakých se podaří dluhopisy a pokladniční poukázky prodat. Pokud to bude Fed, je to jasný signál QE3. Ať už to bude oficiálně oznámeno či nikoliv. Spuštění QE3 by mohlo být rozbuškou startující raketu s cenami zlata a stříbra na palubě.

Bude QE3? Bernanke je jako Natalie Portman, taková schizofrenní černá labuť

Klíčovou informací pro trhy budou nejen úrokové sazby, ale vzhledem k výše popsané situaci u průměrné splatnosti závazků USA bude velmi zajímavá i splatnost prodávaných dluhopisů. Pro samotné Spojené státy budou sazby tím důležitější, s čím delší splatností budou dluhopisy prodávat.

Důsledky pro Ameriku

Toto samo o sobě jsou ekonomické důsledky. Mnohem zajímavější ale mohou být nezamýšlené důsledky, zejména pokud se nepodaří limit zadlužení zvednout. V takovém případě by stát byl nucen omezit poskytování služeb některými institucemi. A lidé by mohli zjistit, že jim některé z těchto služeb vlastně vůbec nechybí…

Výsledkem by mohl být audit, jestli jsou opravdu všechny státní instituce zapotřebí a následný tlak na zrušení těch zbytečných. Zda by hnutí opravdu k něčemu vedlo, to by záleželo jen a jen na jeho síle. Zde se obávám, že potřebné síly bohužel asi nenabere. Pokud by však uspělo, musím říci, že by krize stála za to.

Aktualita pro rok 2026

Aktuality