Největší riziko roku 2014? Kombinace tří faktorů

V roce 2013 jsme se dočkali relativního zklidnění globální situace. Řada investorů a politiků doufá, že nejhorší je za námi. Já tomu zatím nevěřím. Vnímám tři hlavní faktory, které ovlivní vývoj v letošním roce. Jde o finanční systém a jeho přetrvávající křehkost, světovou obchodní nerovnováhu a trh se zlatem, na němž dvě klíčové společnosti výrazně mění chování.

Finanční systém: Rozsah rizik a změna financování bank

Finanční systém jako celek se neustále zvětšuje. To zvyšuje riziko krize. Jak velký problém hrozí? Finanční trhy jsou komplexní systémy – miliony obchodníků, investorů nebo spekulantů. Každý má své preference, averzi k riziku, pohled na trh.

Rozsah jakékoli krize je omezen velikostí systému, v jakém se krize odehrává. Nejde o vztah lineární - pokud se systém zvětší na dvojnásobek, rozsah potenciální krize v něm odehrávající se zvyšuje řádově. Pokud se systém zvětší na čtyřnásobek, rozsah potenciální krize se zvyšuje o dva řády. Co zatím krize od roku 2008 nabídla?

- Objem úrokových derivátů narostl přibližně o polovinu.

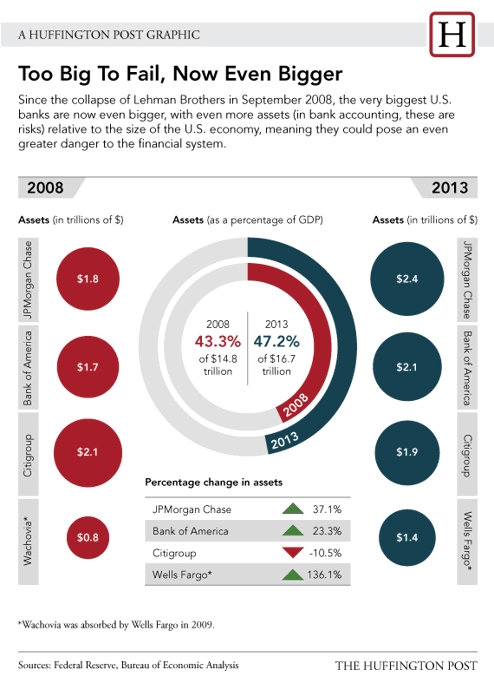

- Výrazně stoupla koncentrace bankovního sektoru.

Deriváty mohou být jednou z rozbušek. Finanční trh včetně derivátů je větší, než byl v letech 2007 až 2008. V létě 2007 bylo úrokových OTC derivátů za 380 bilionů dolarů, nyní je jich asi za 560 bilionů.

Pokud je systém tvořen velkým množstvím menších prvků, je riziko menší, než když systém má pár dominantních prvků. Velké banky se ale zkonsolidovaly a jsou ještě větší než před poslední krizí.

Zároveň se mění financování bank. Pokud se podíváme na jejich rozvahy, uvidíme ještě jeden významný posun. Před 50 lety poskytovaly banky primárně úvěry se splatností 1 až 3 roky. Hlavním zdrojem financování byly emitované obligace se splatností 5 až 10 let. Banky žily z úrokové marže (za obligace platily třeba 5 %, úvěry poskytovaly za 8 až 10 %). Pominu-li deriváty a obchodování na vlastní účet, banky v posledních letech poskytují hlavně úvěry se splatností 3 až 5 let, hlavním zdrojem financování jsou krátkodobé cenné papíry a úvěry se splatností několika měsíců až 1 rok. Úvěry poskytují za 4 až 5 %, financování získávají za méně než 1 %.

Jakékoli vyschnutí krátkodobého financování by mohlo rychle vést k problémům bank. Co by hrozilo? Panika. Bez dalšího zásahu světových centrálních bank by mířil bankovní a finanční systém ke dnu.

Světová obchodní nerovnováha

Výrazná obchodní nerovnováha je to poslední, co může přispět k růstu světové ekonomiky. Téměř čtvrtina světové ekonomiky je tvořena ekonomikou Spojených států, druhá čtvrtina pak dohromady ekonomikami Číny, Japonska, Německa, Indie a Jižní Koreje.

Země s největšími přebytky zahraničního obchodu: Čína (300 miliard USD, 5 % HDP), Japonsko (200 miliard USD, 3,5 % HDP), Německo (200 miliard USD, 5,5 % HDP), Rusko (70 miliard USD, 5 % HDP), Saúdská Arábie (70 miliard USD, 15 % HDP)

Země s největšími deficity zahraničního obchodu: USA (470 miliard USD, 3 % HDP), Spojené království (70 miliard USD, 3 % HDP), Itálie (70 miliard USD, 3 % HDP), Španělsko (65 miliard USD, 4,5 % HDP), Indie (40 miliard USD, 2,5 % HDP)

Deficit USA financovaný nákupy amerických obligací Čínou a Japonskem spolu s outsourcingem v minulých několika desítkách let živil růst globální ekonomiky. Čína ale přestává americké obligace nakupovat a mezinárodní outsourcing již není takové zaklínadlo jako na přelomu tisíciletí. Bez významného růstu domácí poptávky zejména v Číně a Indii se globální ekonomika rychle zastaví.

Na trhu se zlatem se budou dít věci

První velkou změnou je to, že jeden z největších producentů, společnost Barrick Gold, míří pod čínská křídla. Že je to nesmysl? Indicií je celá řada. Společnost má problémy s cash flow a uvažuje o prodeji své produkce Číně za spotové ceny. Šlo by o prodej přímo Čínské lidové bance. Šéf společnosti John Thornton, v čele firmy od léta 2012, předtím 20 let v Goldman Sachs bez jakýchkoli zkušeností v těžařském průmyslu, má na vysokých postech v Číně řadu přátel a kontrakt je výsledkem jeho snažení.

Pokud produkce největšího těžaře poputuje rovnou do Číny, na trhu bude méně zlata než v předchozích letech.

Své chování mění také JPMorgan. Velké americké banky kumulují "papírové" zlato, hlavně JPMorgan. Ta v posledních měsících zásadně změnila strategii – přešla od "short" na "long" zlato. K tomu kumuluje fyzické zlato – v prosinci bylo dodáno 2 472 kontraktů, z toho dodání 2 389 z nich si vyžádala JPMorgan. Pokud je na "short" straně, nedodává zlato, ale preferuje finanční vyrovnání. Pokud je na "long" straně, požaduje dodávky zlata.

To je zásadní změna pohledu JPMorgan na zlato. Při její pozici na trhu zlata se pravděpodobnost poklesu ceny kovu zmenšuje. Pokud bude nadále chtít JPMorgan kumulovat zlato, bude se snažit vyvarovat se růstu jeho ceny, dokud nebude s objemem zlata ve svém vlastnictví spokojena.

Kompletní článek najdete na serveru Proinvestory.cz.

Aktualita pro rok 2026

Aktuality