Pohádka o panikáři, šťouralovi a pragmatikovi aneb Jak číst ekonomická data

Ekonomika USA v prvním čtvrtletí vzrostla o půl procenta anualizovaně. Jde ve finále o mezikvartální růst vynásobený čtyřmi, tedy číslo, které naznačuje, jak by se ekonomika vyvíjela za celý rok, pokud by se vyvíjela další tři kvartály konstantně. Využijme Ameriku jako příklad pro něco jiného.

Půl procenta je pro USA špatný výsledek. Za posledních několik desítek let se totiž růst v průměru pohyboval většinou mezi 3 a 3,5 %. Navíc údaj tentokrát nelze vysvětlit drsnou zimou, letos bylo počasí naopak nadprůměrně mírné, což je pozitivní minimálně pro stavebnictví.

Panikařit by mohl ten, kdo miluje extrapolaci a podíval by se na předběžná data za první kvartál a údaje za předchozí kvartály. Pokud prodlouží přímku spojující předchozí míru růstu s tou z letošního prvního čtvrtletí, může rovnou začít vyhrožovat recesí.

Šťoural naproti tomu nechápe oficiální data jako neměnnou pravdu. Zvláště když ví, jak výrazně jsou první odhady vývoje HDP v USA následně revidovány. Průměrný posun míry změny HDP od prvního odhadu do poslední revize je 1,2 procentního bodu, a to oběma směry. Takže statistik ví, že míra růstu na začátku roku nebyla 0,5 %, ale s 95% pravděpodobností se pohybovala mezi -1,5 % a +2,5 %.

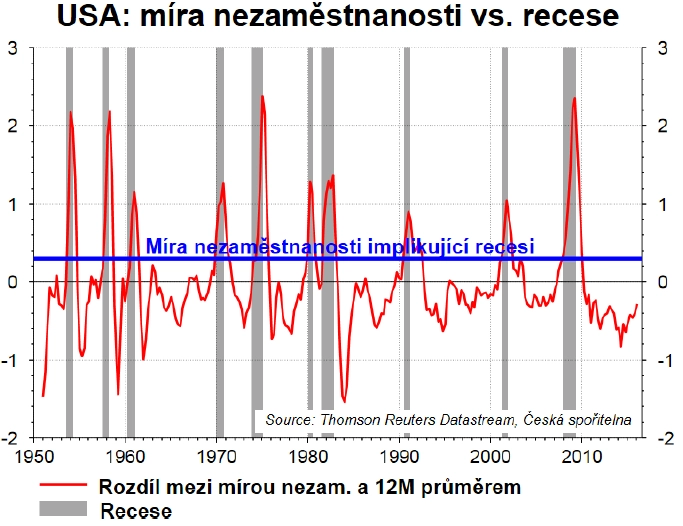

Pragmatikova reakce je jasná: "OK, ale s takovou se nikam nedostaneme, protože buď ekonomika roste celkem slušně, nebo naopak klesá. Potřebujeme něco, co nám pomůže se rozhodnout." Dobrým indikátorem, který nepodléhá revizím, je například míra nezaměstnanosti. A trh práce v USA neindikuje riziko recese, právě naopak.

HDP se zbytkáčem v krvi

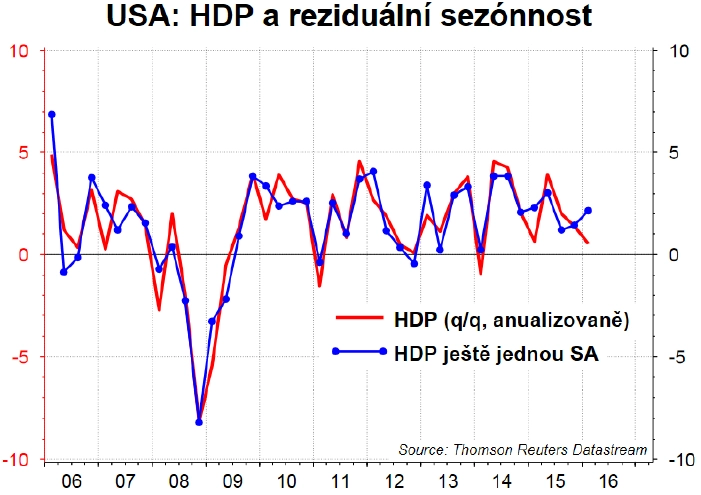

Slabé první čtvrtletí Amerika nehlásí poprvé. Jedním z možných vysvětlení je takzvaná zbytková sezónnost. HDP je poskládán z jednotlivých složek (spotřeba, investice, vládní výdaje, vývozy a dovozy), které jsou očištěny o sezónnost. Takže pokud bychom HDP opět sezónně očistili, měli bychom dostat stejná čísla. Ale ono to tak není. Zvláště první kvartály se zdají být vychýlené dolů.

Zdá se, že odhad HDP v sobě obsahuje zbytkovou sezónnost. A její odstranění ukazuje, že ekonomika v USA v prvním čtvrtletí nerostla o 0,5 %, ale rychleji, zhruba o 2 %. Šéf ekonomického výzkumu v sanfranciském Fedu Glenn Rudebusch přímo řekl, že první čtvrtletí bude slabé, ale že výsledek nereprezentuje sílu americké ekonomiky. A to výrazně.

Data (ne)lžou!

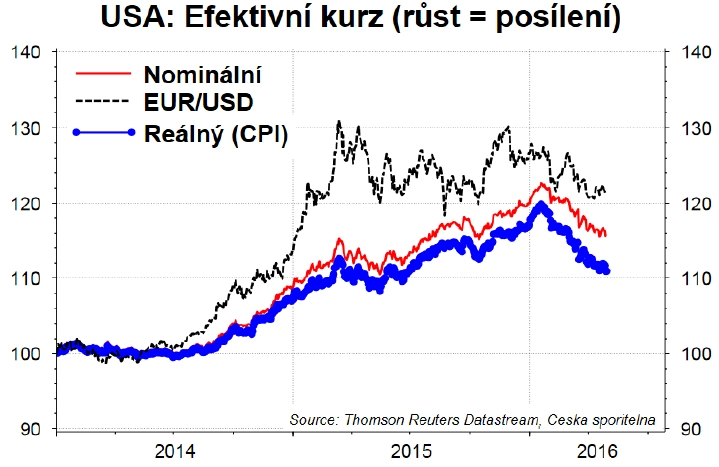

Data zkrátka nelze brát jako odraz reality, ale vždy jen jako jeden dílek, který navíc ne vždy musí přesně sedět do skládanky jménem ekonomika. Finanční trhy ale hledají příběh, kterého se budou držet a jímž vysvětlí vývoj kurzů. A tím je nyní slabost americké ekonomiky. Proto přece dolar oslabuje! Vůči euru opakovaně testuje proražení úrovně 1,14. Vůči koši měn oslabil od začátku roku o šest procent. Slabá data slouží také jako vysvětlení toho, proč letos Fed možná nebude zvyšovat sazby.

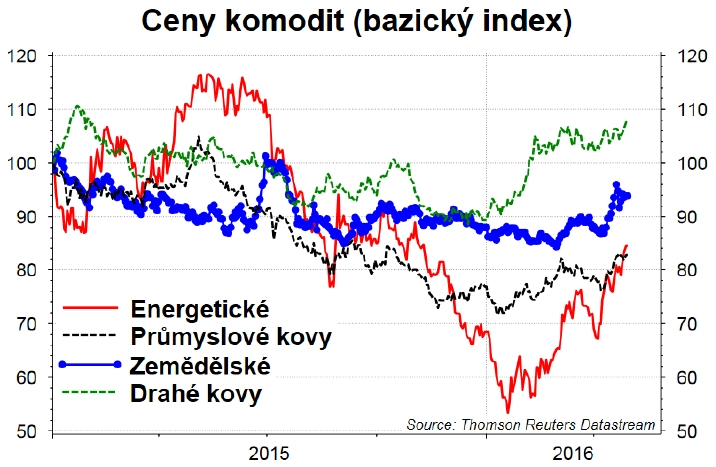

Za oslabujícím dolarem ovšem lze také vidět snížení rizika vývoje globální ekonomiky. Ceny komodit se odlepily ode dna. Podobně i vývoj akciových indexů nenaznačuje přetrvávající pesimismus. Takže oslabování dolaru může být jen projevem toho, že se peníze z bezpečného dolarového přístavu vydávají opět do světa.

Mimo jiné i proto v dubnu zmizela ze zápisu po jednání měnového výboru Fedu věta o globálních rizicích. A proto si myslíme, že trh je nyní nekonzistentní v očekáváních ohledně růstu sazeb v USA, když se spekuluje o jednom, možná dokonce žádném zvýšení základního úroku. My nadále očekáváme až dvojí zvýšení do konce roku.

V následujících měsících začne růst inflace s tím, jak začne vypadávat z meziročního srovnání negativní příspěvek cen energií. A růst inflace přinese změnu nálady a koncentrace finančního trhu. Ten tak začne spekulovat o rychlejším růstu sazeb Fedu, o dřívějším ukončení režimu kurzového závazku ze strany ČNB, začnou růst inflační očekávání a s ním i výnosy.

Aktualita pro rok 2026

Aktuality