Politika a banky aneb Co všechno je shnilé v republice italské?

Itálie je hrozbou pro Evropu jak z ekonomického, tak z politického hlediska. Po odeznění šoku z výsledku britského referenda se vrátily do hledáčku světových trhů italské banky, jejichž přežití je v rukou premiéra Mattea Renziho. Ten ale zároveň bojuje o udržení své pozice.

Italské banky i premiér bojují na několika frontách. Země má obrovský dluh a banky zase velké množství nesplácených půjček (NPL). Premiér bojuje s Evropskou unií o nové podmínky záchranného plánu pro finanční sektor a s opozicí o přízeň občanů před říjnovým referendem. Dokud si budou investoři dělat starosti a vyjednávači se nedokáží shodnout na tom, jak ozdravit finanční sektor, budou podle Federica Wynneho a Andrey Ianneliho ze společnosti Fidelity italská aktiva nadále nestabilní.

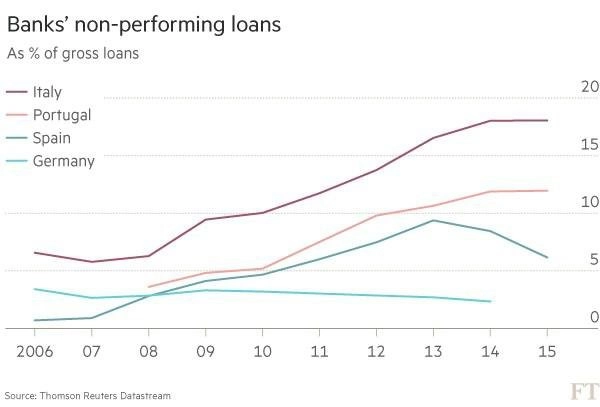

Italské banky prakticky dodnes doplácejí na poslední finanční krizi. Objem NPL držených bankami vzrostl mezi lety 2010 a 2015 o 85 % na 360 miliard eur, což je zhruba 18 % celkového objemu poskytnutých úvěrů.

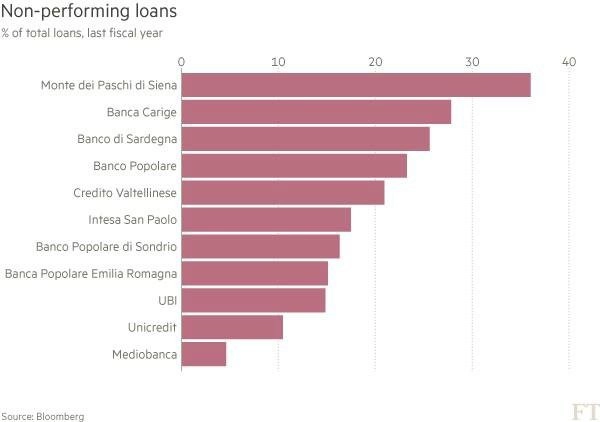

Ne všechny banky jsou na tom stejně špatně. Nejhůře je na tom Monte dei Paschi di Siena, nejstarší banka na světě, v jejíž bilanci úvěrů zaujímají nesplácené dluhy zhruba třetinový podíl. Jak je patrné z grafu, některé větší banky jsou na tom relativně dobře, ale krize ovlivňuje celý bankovní sektor.

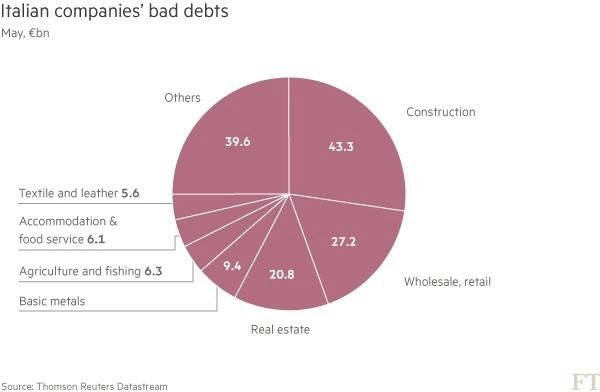

Co je zajímavé, a nemluví se o tom tak často, velký podíl na vzniku této nepříznivé situace mají stavebnictví a realitní sektor. Tato dvě odvětví stojí za většinou špatných dluhů v zemi a představují 40 % firemních NPL.

Podle Alberta Galla, stratéga z Algebris Investments, hraje velkou roli poměrně dlouhý pokles na realitním trhu. Ten sice nebyl tak výrazný jako například ve Španělsku nebo v Irsku, ale trvá mnohem déle a vede k akumulaci špatných dluhů.

Dvě mouchy jednou ranou? Příliš jednoduché

Renzi může ze zdánlivě bezvýchodné situace vytěžit maximum a zabít dvě mouchy jednou ranou. "Vzhledem k systémovému riziku, které banky představují, má premiér Renzi lepší vyjednávací pozici při projednávání plánu na pomoc finančnímu sektoru s Evropskou unií. Kdyby se mu podařilo dosáhnout pozitivního výsledku a ozdravit banky, jejich akcie a dluhopisy, získal by plusové body u italské veřejnosti, což je pro něj vzhledem k celonárodnímu říjnovému referendu velice důležité," míní experti z Fidelity.

Na druhou stranu to ale není jednoduché, protože systémové řešení - a takové je nutné - znamená zahájení programu pomoci z EU a aukční systém v souladu s evropskou směrnicí o ozdravných postupech a řešení krize bank (BRRD). Cílem směrnice je zamezit tomu, aby nefunkční banky a firmy dostávaly pomoc z veřejných rozpočtů (takzvaný bail-out) a aby byla jejich záchrana financována převážně ze soukromých zdrojů. Stát se může na pomoci podílet jen tehdy, když drobní investoři přispějí na rekapitalizaci (bail-in) minimálně v objemu 8 % závazků dané instituce. Předpokládá se tedy, že tito investoři budou "sdílet finanční zátěž".

I zde ale existuje určité východisko, které nabízí článek 32 směrnice. Ten umožňuje státu poskytnout podporu formou preventivní rekapitalizace, když podle zátěžových testů existuje systémové riziko finanční nestability. Tato preventivní rekapitalizace se v minulosti týkala Řecka. V Itálii vlastní velkou část podřízených bankovních dluhů a kmenových akcií drobní investoři, pro něž by byl bail-in velice nepříjemný, a toto řešení by je tedy ochránilo od ztrát. Již v roce 2015 došlo k bail-inu v případě čtyř menších bank a investoři utrpěli velké ztráty. Následná kritika veřejnosti vedla k nutnosti odškodnění ze strany vlády. Italové si zkrátka doma umějí dupnout.

EU pomoc zamítla

Renzi se něčemu podobnému chce vyhnout a již požádal EU o částečné zrušení pravidel ohledně bail-inu, čímž by vláda mohla napumpovat do bankovního systému nový kapitál v objemu až 40 miliard eur. "Tuto částku lze srovnat s 85 miliardami eur čisté hodnoty nesplácených půjček v celém systému. Finanční injekce v této výši by odpovídala zhruba výši dodatečného kapitálu, který by banky potřebovaly, aby jejich kapitálový ukazatel Tier 1 dosáhl 12 %, a aby zároveň urychleně snížily množství nedobytných pohledávek. Klíčové je, že by banky poté měly dostatek kapitálu, aby mohly nadále poskytovat úvěrové a zprostředkovatelské služby a mohly se jednodušeji zbavit zděděných nesplácených půjček. EU však Renziho žádost okamžitě zamítla kvůli obavám z toho, že by jakékoli ústupky oslabily vymahatelnost směrnice BRRD i evropský projekt širší bankovní unie," píše Fidelity.

Jednou z možností je založení druhého fondu Atlante. Původní fond, který vznikl jako soukromá iniciativa s podporou státu na jaře letošního roku, měl za úkol pomáhat italským úvěrovým institucím s emisemi nových akcií a se zbavováním se nesplácených půjček. Nový fond by měl mít k dispozici 3 až 6 miliard eur a zaměřil by se výhradně na NPL. Dlouhé a náročné prověřování NPL však brzdí realizaci a ani první fond Atlante ještě nerealizoval ani jednu transakci.

I přes zamítnutí žádosti jednání Itálie a EU pokračují. Možným řešením je finanční restrukturalizace a stabilizace bankovního systému podobně, jako tomu bylo ve Španělsku v roce 2011. Ztráty pro soukromé i institucionální investory by však podle Fidelity i přes možné další odškodnění znamenaly poškození jména vládnoucí Demokratické strany, která již nyní v průzkumech začíná ztrácet na protestní Hnutí pěti hvězd.

Reformy mohou Renziho stát hlavu

Tato oslabená pozice komplikuje situaci předsedovi vlády, který spojil své setrvání v čele kabinetu s úspěchem dalekosáhlých politických reforem. **"Demokratická strana v čele s Renzim se usilovně snaží prosadit strukturální reformy, které by zefektivnily politický a hospodářský systém v Itálii. Nejvíce politického kapitálu vsadila vláda na reformu ústavy, pozorovateli nazvanou 'matka všech reforem', tedy příhodně vzhledem k tomu, jaký dopad by po případném schválení měla na italskou politiku," píší Wynne a Iannelli.

Lidé podle Renziho musejí schválit reformy přímo v referendu. Při neschválení reformy slíbil premiér svou rezignaci, přičemž jeho strana letos výrazně ztrácí popularitu na úkor pravicových a populistických stran. "Ty prezentují ústavní referendum jako faktické hlasování o vyslovení (ne)důvěry vládě," píše Fidelity.

Oslabená pozice Renziho pak může ohrozit reformní proces jako celek a uvrhnout Itálii do další politické krize. To by mohlo mít v následujících měsících dopad také na italské vládní dluhopisy, které si podle Fidelity povedou hůře než ty španělské, neboť politické prostředí ve Španělsku je navzdory dlouhodobé neschopnosti sestavit řádnou vládu stabilnější.

Dluhopisový trh aktuálně rizika v rámci obchodů s dlouhodobými italskými bondy přehlíží. Kvantitativní uvolňování v eurozóně na to má nepochybně velký vliv.

Restrukturalizace je vítaná

Federico Wynne a Andrea Iannelli by jako investoři celkovou restrukturalizaci italského bankovního systému uvítali. Říjnové referendum by mohlo přimět vládu k přijetí obtížných, ale velice potřebných rozhodnutí. Vezmeme-li za vzor Španělsko, mělo by efektivní řešení vést k širší konsolidaci italského finančního sektoru. Tento trend již byl nastolen, ale nyní je potřeba jej urychlit.

Vzhledem k omezením stanoveným směrnicí BRRD budou banky potřebovat čerstvý kmenový kapitál, aby vyrovnaly své bilance a nevyvolaly nutnost záchrany v podobě bail-in programu. Investory s novým kapitálem však lze přesvědčit, aby se zapojili, jen tehdy, pokud se podaří urychlit proces vymáhání nedobytných úvěrů i nad rámec, se kterým počítají současné reformy soudnictví. Silnějším hráčům by se mohlo podařit postupně snižovat objem zděděných NPL a minimalizovat jejich dopad na příjmy i kapitál. U menších subjektů se slabší kapitálovou pozicí však nejspíše dojde k jejich převzetí nebo rozpuštění.

Velké banky by se tak mohly dočkat většího podílu na trhu, lepší kapitálové pozice a zvýšených marží, emise nových akcií a injekce kapitálu by však měly negativní vliv na ceny akcií, protože by došlo k takzvanému ředění.

"Investoři do fondů s pevným výnosem, kteří spolupracují s velkými a stabilními subjekty, by z nastalé situace měli prospěch a mohli by si vylepšit vlastní bilance s tím, jak se banky budou postupně zbavovat NPL a zmírní se vnímání rizikovosti finančního sektoru i celé země," věří Fidelity.

Aby se však italská aktiva mohla odrazit ode dna, je nutné vnést do stále ještě nesmírně nestabilní a nejisté situace více světla a řádu. "Finanční nástroje s pevným výnosem, které nabízejí velké italské finanční instituce, ale nabízejí dostatečnou hodnotu i po hromadném odprodeji, neboť italská vláda má velký zájem na posílení finančního sektoru a snížení systémových rizik," uzavírají Wynne s Iannellim.

Zdroj: Fidelity International, Financial Times

Aktualita pro rok 2026