USA: Jede velký spotřební kotel na dluh?

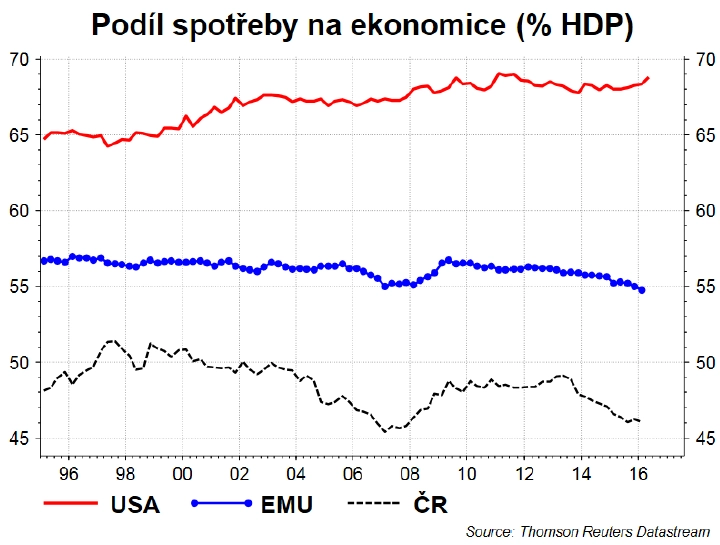

Zájem ekonomů, médií a finančních trhů o amerického spotřebitele je pochopitelný. Spotřeba domácností v USA zajišťuje 68 % výkonu ekonomiky.

Červencová data o maloobchodních tržbách v USA byla pro finanční trh zklamáním. Meziměsíčně prodeje stagnovaly, ačkoli se čekal růst o 0,4 %. Po očištění o tržby za prodej aut dokonce došlo k poklesu o 0,3 %.

Zájem ekonomů, médií a finančních trhů o amerického spotřebitele je pochopitelný. Spotřeba domácností v USA představuje 68 % HDP. Pro srovnání, v eurozóně je tento podíl 55 % a třeba v Česku jen 46 %.

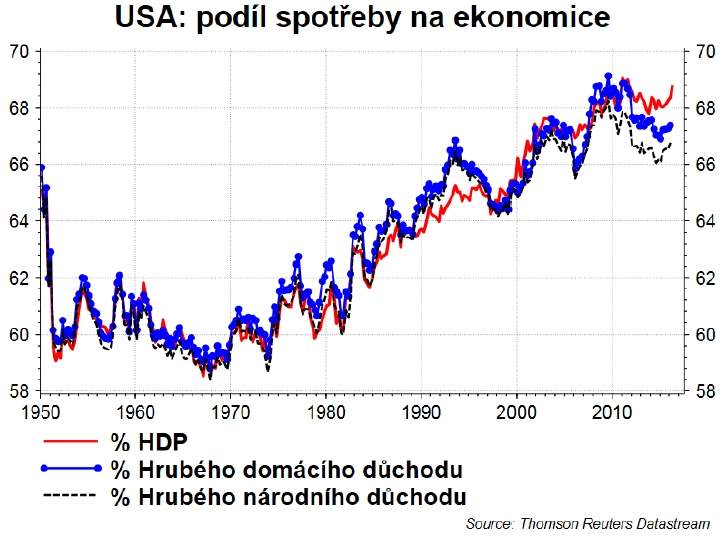

Jde o podíl na HDP. Hrubý domácí produkt přitom představuje celkovou peněžní hodnotu statků a služeb vytvořených za dané období na určitém území. Ale americké podniky neprodukují jen na území USA, ale i v zahraničí. A tudíž HDP neměří nejlépe důchod, který plyne do USA k přerozdělení mezi spotřebitele, podniky a vládu. Když se podíváme na podíl spotřeby na hrubém národním důchodu, dostaneme se na 66 %. No dobře, snažili jsme se, ale stále je to vysoké číslo.

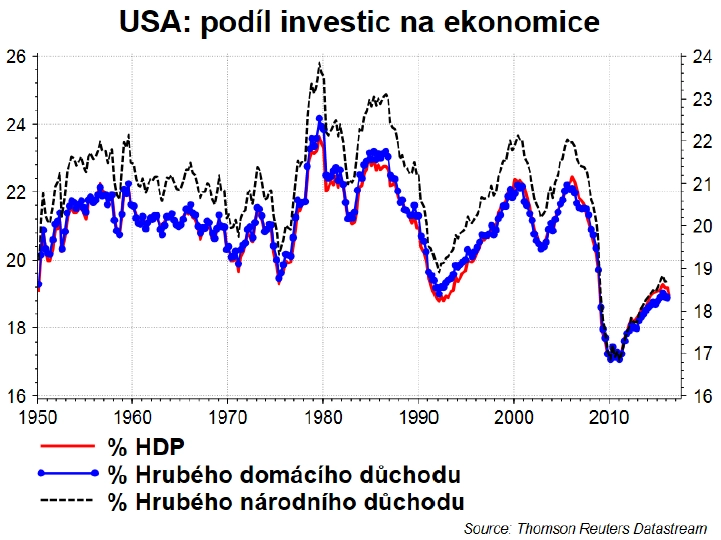

Bez investic se růst může zadrhnout

Je ale dobré si uvědomit dva aspekty tohoto vysokého podílu. Zaprvé, s vysokým podílem spotřeby souvisí i neochota podniků a vlády (federální i těch místních) investovat. Podíl investic poklesl z 20-21 % HDP na 18 % (pětiletý průměr).

Podle odhadů jen nedostatečné investice (míra podinvestování) do infrastruktury představují více než 3,5 bilionu dolarů. To je necelých 20 % HDP. Jinými slovy, Amerika je nastavená na aktuální spotřebu, ale podceňuje budoucí zdroje, a tudíž i budoucí spotřebu. To se jí nemusí vyplatit.

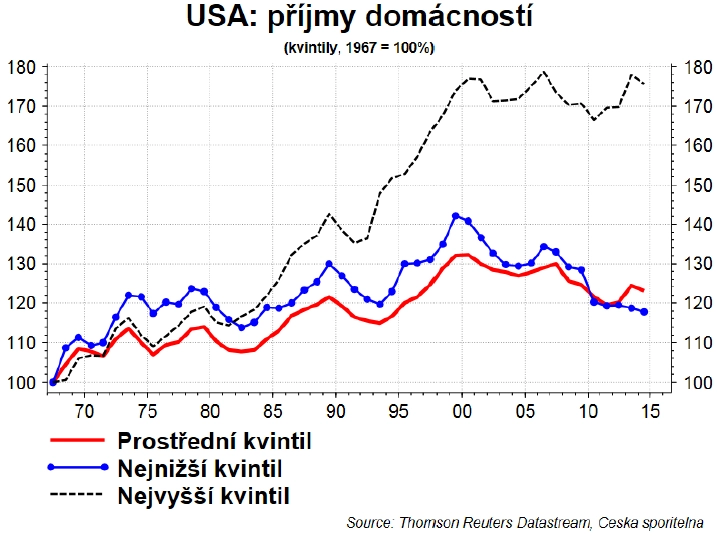

Není Američan jako Američan

A zadruhé, není spotřebitel jako spotřebitel. Nejen domácnostem s nejnižšími příjmy, ale i těm, které jsou na mediánu, poklesly reálné příjmy - těm nejchudším o 16 % od roku 2000, těm mediánovým o 7 %. Toto je potřeba mít na paměti, když sledujeme a komentujeme americkou ekonomiku.

Nakonec zpět k maloobchodu. Ten sice zklamal, ale meziroční reálný růst se stále drží na 2,3 % a ne nutně naznačuje zpomalení spotřeby domácností. Ale jak teď již víme, jak pro koho a na úkor investic.

Aktualita pro rok 2026

Aktuality