ČNB uklidňuje trh s korunou, chce to ale změnu komunikace

Jiří Rusnok je ve funkci guvernéra České národní banky poměrně krátce. Jemnost a vytříbenost komunikace o věci tak citlivé, jako je kurz české koruny, zatím tak docela nevstřebal.

Minulý týden guvernér ČNB Jiří Rusnok k načasování takzvaného exitu (ukončení kurzového závazku, v rámci kterého banka drží kurz EUR/CZK nad 27) pro Respekt uvedl: "Podle nejnovější Zprávy o inflaci ze začátku srpna nadále předpokládáme, že kurzový závazek rozhodně nebude ukončen dříve než v příštím roce. Jako pravděpodobný termín opuštění režimu, kdy ČNB kurz koruny používá jako nástroj měnové politiky, se jeví polovina příštího roku." Pak dodal, že "kdyby inflace v polovině roku 2017 byla lehce pod 2 %, nicméně výhled by naznačoval v nejbližší době překročení této úrovně", uměl by si exit představit i v takové situaci.

Pak přišel rozhovor pro DVTV: "Ve druhém, třetím čtvrtletí příštího roku bychom měli být pevně na cestě k inflačnímu cíli," řekl Rusnok.

To vše si finanční trh vyložil podle jednoduchého klíče: OK, exit až v příštím roce, pravděpodobně v polovině, ale je tu i možnost, že by to mohlo být dříve, protože inflace může být v době exitu pod 2% cílem; stačí, když ČNB bude věřit v její další růst. A ČNB si tedy vlastně jistá je, takže rychle nakupovat koruny, exit se blíží!

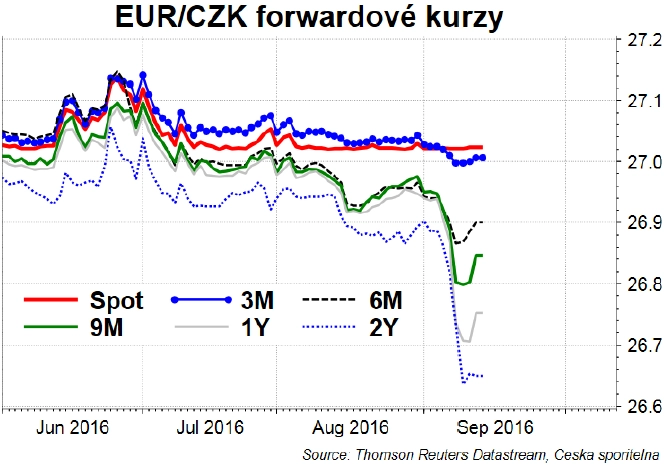

A také se stalo. ČNB začala intervenovat, aby se spotový kurz EUR/CZK nedostal pod hlídanou úroveň 27. Ale co ČNB nedokáže intervencemi uhlídat, jsou očekávání ohledně budoucího kurzu koruny, která se projevují na trhu s takzvanými forwardy. Například šestiměsíční forward se dostal na úroveň 26,86 EUR/CZK. Jinými slovy, trh sázel na to, že kolem půlky března bude koruna s nějakou pravděpodobností už bez závazku a posílí pod 27 korun za euro. Pokud bychom předpokládali, že trh věří, že bez závazku by koruna rychle posílila na 26 EUR/CZK, byla by tato pravděpodobnost přes 10 %. Pokud bychom předpokládali posílení na 26,5 EUR/CZK, míra pravděpodobnosti by již byla dvojnásobná.

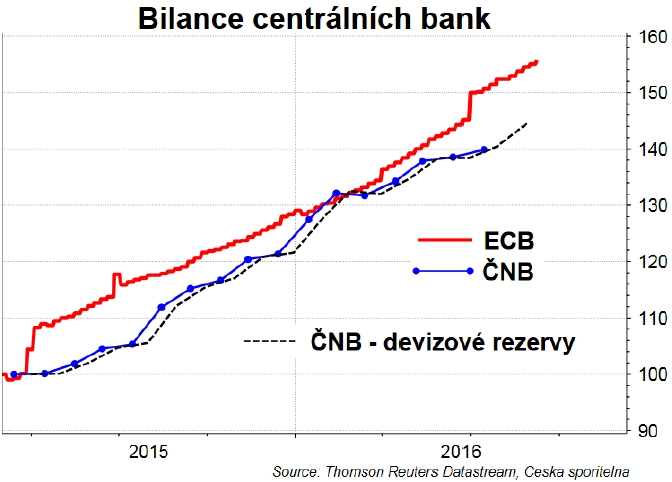

Nedávno jsme řešili, že se trh trochu splašil, protože spíše než dřívější je pravděpodobnější pozdější termín exitu, a to kvůli ECB. Ale v minulosti jsme také uváděli, že podobné splašení přijde, protože trh potřebuje volatilitu, spekulace o exitu, o tom, jak moc koruna posílí, "ovíněné" švýcarskou zkušeností. Navíc ministerstvo financí bude o něco více emitovat dluhopisy, aby refinancovalo dluh, což bude dobrá příležitost pro zahraniční investory nakoupit koruny a investovat je do státních dluhopisů. Také je důležité, že ECB v posledních týdnech "utekla" ČNB v růstu bilance, což vytváří přirozený tlak na posílení koruny. No a před koncem roku se k tomu všemu přidá vliv rezolučního fondu.

V některých aspektech je to podobné loňskému létu a podzimu, kdy přišla vlna spekulací, protože v té době ČNB také říkala, že za asi devět měsíců (v polovině roku 2016) přijde exit. Trh tehdy spekuloval, že to vlastně bude dříve, navíc ECB tehdy rozjela kvantitativní uvolňování.

Jak moc vlastně ČNB intervenuje? Od začátku roku do konce srpna zvýšila ČNB devizové rezervy o 305 miliard korun. Ještě v červnu nakoupila ČNB jen za 7 miliard, v červenci již za 20 miliard a v srpnu přišel skok na 58 miliard. Zatím stále žádné velké dusno, v lednu a loni v srpnu nákupy přesáhly 80 miliard korun.

"Ve středu byla zveřejněna dekádní bilance ČNB, ze které lze blíže odhadnout objem intervencí ČNB v prvních deseti dnech září. Nicméně kvůli dvoudennímu zpoždění ve vypořádání obchodů ještě nebyly v dekádní bilanci zahrnuty intervence ČNB ze čtvrtka a pátku minulého týdne, tedy z 8. a 9. září. Zejména ve čtvrtek byl objem intervencí dle vývoje celkové likvidity v bankovním sektoru nejvyšší, a dosáhl zhruba 30 miliard Kč. V pátek již tlak ustal a intervence ČNB se patrně pohybovaly do 5 miliard Kč. Z vývoje dekádní bilance a odhadů intervencí z konce minulého týdne tak předpokládáme, že intervence ČNB mohly během prvních deseti dnů září dosáhnout zhruba 50 miliard Kč," uvedl hlavní ekonom ING pro ČR Jakub Seidler.

Vlastně bez ohledu na přesný objem intervencí v posledních dnech víme něco nového. Úterní komunikační smršť ze strany ČNB ukazuje, že se přece jen něco stalo a že došlo ke zvýšení objemu intervencí.

"Vždy se rozhodujeme na základě aktuálních prognóz a to platí i nadále. Nyní naše předpovědi ukazují, že čas (ukončení intervencí) může přijít někdy v druhé polovině příštího roku," uvedl nejprve v úterý Jiří Rusnok v Ostravě pro Českou televizi. Takže první polovina roku prostě ne. A pokud by to někdo nepochopil, tak se jal novinářům po kulatém stole v Ostravě vysvětlovat, co to znamená druhá polovina roku. "Je to otázka druhé poloviny roku, spíše po prázdninách. Na červen to rozhodně nevypadá a o prázdninách se mi nezdá, že bychom chtěli dělat takové akce. Ale nevím, co se všechno ještě semele. Pravděpodobnost nejvyšší je asi někde po těch prázdninách."

Takže ČNB se snaží uklidnit trh s tím, že exit v první polovině roku 2017 nenastane, až ve druhé, a to tak, že až po prázdninách. Výsledek se dostavil a forwardové kurzy se utáhly směrem k 27 EUR/CZK. My stále očekáváme exit nejdříve na podzim příštího roku. A případný posun dále do budoucnosti bude záviset na tom, kdy ECB ukončí kvantitativní uvolňování.

Nicméně Rusnok také řekl, že nerozumí tomu, proč někdo spekuluje na dřívější exit. To je faul ze dvou důvodů. Zaprvé, ČNB v minulosti uvedla, že možností exitu je několik a jeden z nich je i švýcarský scénář, tedy náhlý odchod centrální banky z trhu. A zadruhé, ČNB neuvěřitelně riskuje, když říká, že exit se blíží, ale že je zároveň nesmysl, aby se podniky zajišťovaly proti posílení. Vývoj na forwardovém trhu jasně ukazuje, že podniky nemohou čekat na zajištění na dobu těsně před koncem kurzového závazku, protože jim forwardový kurz jednoduše uteče. A ČNB zároveň uvádí, že očekává dlouhodobé posilování koruny po exitu, že bude bránit jen skokovému posílení. Jiří Rusnok by si tedy na svá další vystoupení nejspíše měl nechat připravit bohatší argumentář.