ČNB ještě nějaký ten pátek nezmění politiku, musí ale myslet na svou věrohodnost. Exit má dva hlavní scénáře

Konec kurzového závazku je podle vyjádření českých centrálních bankéřů vzdálen již méně než jeden rok, což se začíná projevovat na tržní volatilitě. Někteří analytici dokonce očekávají překvapení v podobě exitu již na začátku roku 2017 podle švýcarského vzoru.

My se nicméně domníváme, že ČNB nebude podobným krokem riskovat svou věrohodnost. Stále si myslíme, že banka provede transparentní exit a zruší kurzový závazek v posledním čtvrtletí roku 2017 a spekulativní kapitál se bude snažit odradit pomocí záporných sazeb. Na zářijovém zasedání ještě nepředpokládáme změnu očekávání, ale bankovní rada by mohl naznačit záměr zpřesnit svůj postoj na listopadovém zasedání.

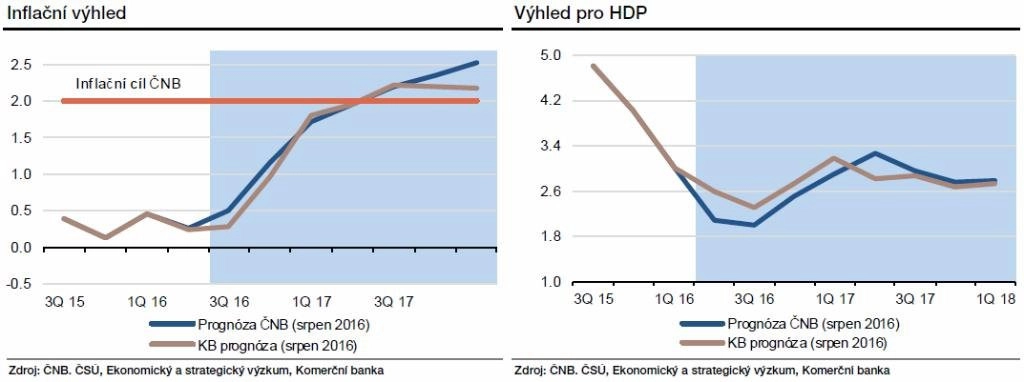

Nadcházející měnově-politické zasedání mnoho nového nepřinese. Centrální bankéři nebudou mít k dispozici čerstvou prognózu a vývoj od posledního zasedání byl víceméně v souladu se stávajícím výhledem. Bankovní rada tedy pravděpodobně nezmění vnímání rizik prognózy jako vyrovnaných. Nepředpokládáme ani změnu v hodnocení pravděpodobného načasování exitu, i když by mohli naznačit ochotu upravit svůj pohled na závazek na dalším zasedání, na kterém již budou mít k dispozici novou inflační prognózu.

Prozatím se bankovní rada pevně zavázala neukončit současný režim do konce roku 2016; to je takzvaně tvrdý závazek. Sama bankovní rada pak v souladu s prognózou předpokládá konec kurzového závazku v polovině roku 2017, což označujeme jako měkký závazek.

Diskuze ohledně načasování konce kurzového závazku se v poslední době rozšiřuje také o otázku technického provedení celé věci. Obě témata jsou silně provázána. Vidíme dva hlavní scénáře, jak a kdy by v příštím roce ČNB mohla závazek opustit. Zářijové zasedání by mohlo naznačit, kterou z cest se ČNB chce vydat.

1. ČNB zůstane transparentní a zruší kurzový závazek na konci roku 2017. Nadále bude tuto možnost konzistentně komunikovat. Čím bude konkrétnější, tím více bude lákat spekulativní kapitál, a proto bude exit doprovázen i zavedením záporné sazby, kterou bude trestat tento příchozí kapitál. V tomto scénáři si ČNB zachová svou věrohodnost, ale pravděpodobně bude muset výrazně navýšit své devizové rezervy. To by mohlo způsobit větší účetní ztrátu banky v budoucnu. Vidíme 65% pravděpodobnost toho, že si ČNB vybere tuto možnost. Jestliže banka naznačí, že se chystá sbližovat tvrdý a měkký závazek, podpoří naši domněnku.

2. ČNB by mohla překvapit trhy a zrušit závazek již v první polovině roku 2017, i když komunikovat bude nadále zrušení závazku až ve druhé polovině roku. Z krátkodobého pohledu se zdá tato varianta pro ČNB schůdnější, protože by pravděpodobně znamenala méně spekulativního kapitálu, a tak i méně devizových rezerv. Na druhé straně tento scénář má dlouhodobé dopady na věrohodnost banky. Pravděpodobnost tohoto scénáře vidíme jako 35%. Jestliže ČNB začne ohledně exitu mlžit, pravděpodobnost by se zvyšovala.

Trhy nyní budou sledovat každé slovo centrálních bankéřů. Uplynulé týdny potvrdily, že i velmi malé formulační změny mohou vyvolat spekulace o brzkém exitu. To je vidět hlavně na forwardovém kurzu koruny proti euru.

Autorem textu je ekonom z Komerční banky Viktor Zeisel.

Zdroj: Komerční banka

Aktualita pro rok 2026