Akcie, dluhopisy a jedna (ne)významná korelace aneb Když jsou signály na trhu příliš dobré na to, aby byly pravdivé

Úrokové sazby jsou v současnosti velice silným a oblíbeným ukazatelem dění na trzích. Je ale možné, že se na ně investoři spoléhají až příliš. To, že něco funguje v posledních několika letech či desetiletích, neznamená, že tomu tak bude nadále.

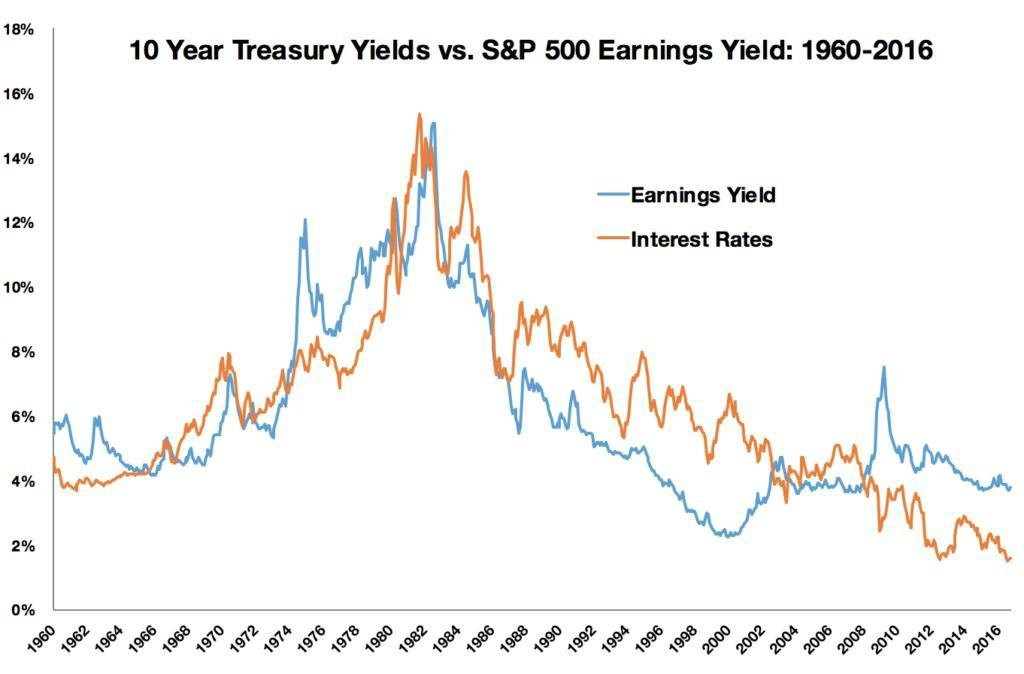

V poslední době se staly úrokové sazby často zmiňovaným ukazatelem budoucího vývoje. Podívejme se na vztah úrokových sazeb (prostřednictvím výnosů 10letých státních dluhopisů USA) a ziskového výnosu akciového trhu (prostřednictvím takzvaného earnings yield, který se počítá jako obrácená hodnota tržního ukazatele P/E; ukazuje, jaký výnos by investor obdržel, pokud by byl celý zisk firmy vyplacen jako dividenda).

Na první pohled se zdá, že se akciový trh a úrokové sazby v posledních šesti dekádách navzájem silně ovlivňují. Z toho by mohlo vyplývat, že k tomu, abychom se dočkali růstu zisků z akcií, jsou potřeba vyšší úrokové sazby.

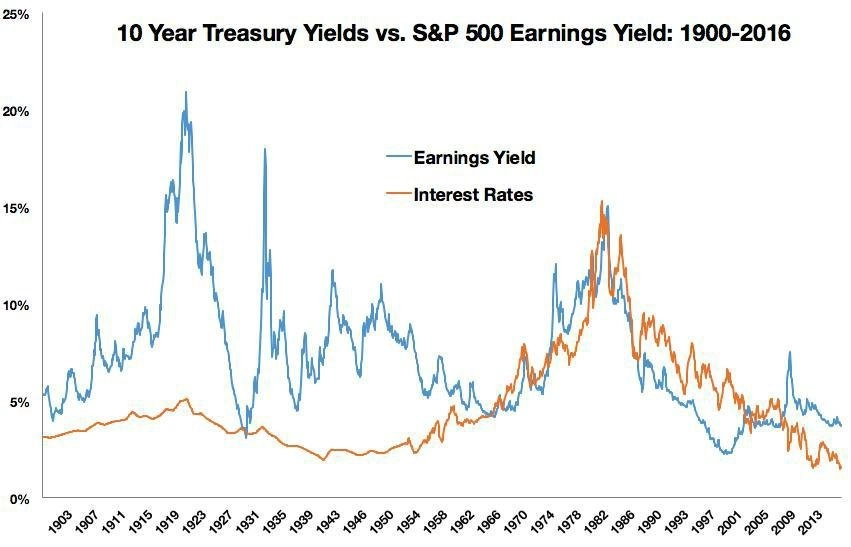

Ne vždy je ale vše takové, jaké se to jeví na první pohled. Pokud se podíváme hlouběji do historie, vztah mezi akciemi a sazbami tak jednoduchý a silný není.

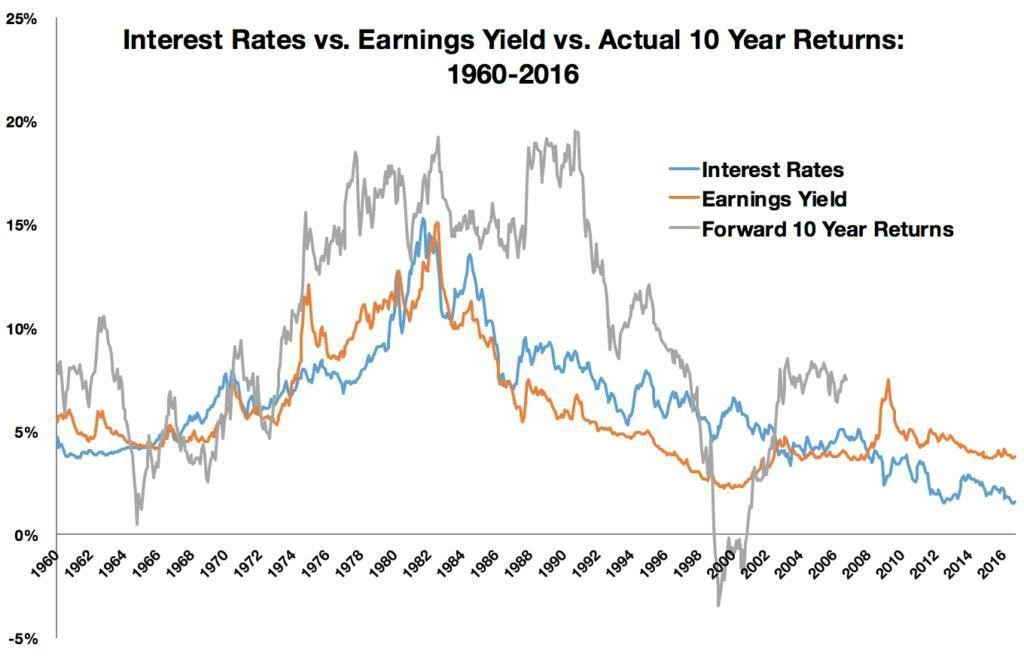

Je možné, že se názor investorů v posledních letech změnil, že jednoduše došli k tomu, že sazby jsou důležitým faktorem určujícím výnosy z akcií. Earnings yield sice říká, jak atraktivní jsou akcie pro investora, ale neříká nic o tom, jak atraktivní budou. K původnímu vztahu si tedy přidejme ještě 10leté klouzavé výnosy indexu S&P 500 (linie logicky končí v roce 2006), ať zjistíme, zda lze uvedené datové řady využít jako prognostický nástroj.

Ano, tím celá v úvodu naznačená korelace dostává na frak. Z grafu je jasné, že nefunguje ani v původním, kratším časovém horizontu. Ocenění a úrokové sazby jsou v nejlepším případě hrubé signály, které sice říkají, jak by měly trhy vypadat, ale skutečnost zřídkakdy vypadá tak, jak "by měla", respektive jak bychom si přáli. Na trzích nikdy nebudou signály, které se 100% jistotou předznamenají dění, a některé vztahy zkrátka není možné přenést z teorie do reálného světa.

Neznamená to, že bychom všechny podobné typy signálů měli ignorovat, ale je potřeba je brát s rezervou. Ocenění a úrokové sazby mohou poskytnout určitý vhled do situace, ale nikdy není nic jisté. Realita a očekávání se ve světě, který je tak silně ovlivněn lidským faktorem, mohou výrazně lišit.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality