Německo by se mělo vrátit k marce. Důvodů rychle přibývá

Situace v Evropě není vůbec růžová – probíhají dvě krize zároveň. Podle Geralda Celenteho z Global Trends Research Institute se Evropané dopouštějí stejné chyby, jakou udělaly Spojené státy - zvyšují zadlužení a míří k depresi.

O co v dnešní době jde?

Krize předlužených zemí

Systémová krize bankovního sektoru

Jak se zachová Německo?

1. Krize předlužených zemí

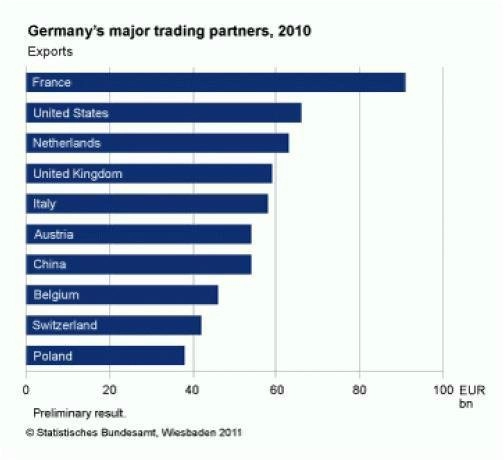

Před týdnem byla uzavřena dohoda, že banky odepíší polovinu pohledávek vůči Řecku. Dohodu přivítaly akciové trhy. Problémy v EU přitom rostou. Nezapomínejme, že je EU větší ekonomika než USA. Proto je vývoj v EU tak důležitý pro globální ekonomiku.

Nemohu se zbavit dojmu, že jsou dojednaný odpis pohledávek (navíc pouze bankami) nebo navýšení záchranného fondu jen kosmetickou úpravou pro uklidnění veřejnosti. Obávám se, že jsou problémy řádově větší než nabízené záchranné balíčky či odpisy bank. Navíc se vůbec neřeší podstata problémů.

Prakticky všechny vyspělé země jsou předlužené (čest výjimkám). A to nebereme u zemí v úvahu tzv. "Unfunded liabilities", tedy dlouhodobý deficit důchodových účtů (resp. jeho současnou hodnotu apod.). V případě USA se odhady Unfunded liabilities pohybují na úrovni 100 bilionů USD a výše. Členské země EU by podle výpočtu Jagadeeshe Gokhaleho z Cato Institute potřebovaly mít na účtech čtyřnásobek HDP, aby byly schopny dostát budoucím závazkům.

Co by pomohlo nejvíce? Zásadní změna je nutná hlavně v chování zemí.

Země musejí začít pracovat s přebytkovými rozpočty, stávající snaha o zmírnění deficitů není dostatečná. Vygenerovaný přebytek by země měly věnovat na splácení dluhů. Bez toho se bude jejich dluh neustále zvyšovat a dříve nebo později se dostanou do dnešní pozice Řecka. Každá splátka dluhu povede k poklesu placených úroků, což za jinak stejných podmínek povede ke zvýšení přebytku a další splátce. Vlastně efekt úroků z úroků opačným směrem.

Bez změny chování zemí (které se zřejmě neobejde bez osekání vládních výdajů a růstu daní) se udržitelného zlepšení situace nedočkáme.

2. Systémová krize bankovního sektoru

Nejde o tu nebo onu konkrétní banku v problémech. Je potřeba řešit systémovou krizi bankovnictví (nejen evropského, které je první na ráně, ale i bankovnictví v USA, Velké Británii a dalších zemích) jako celku. Tyto problémy bank se nedají vyřešit nalitím peněz do stávajícího systému. Pumpování peněz je pouze valení koule před sebou, nic víc. Tento typ krize se musí řešit změnou celého systému.

Podle analýzy Grahama Summerse ze společnosti Phoenix Capital Research je evropský bankovní systém jako celek i většina bank (opět čest výjimkám) insolventní. Události roku 2008 přirovnává k zahřívacímu kolu před tím, co se blíží. Podle něj lze definovat 3 základní okruhy problémů finančního sektoru.

1. Páka, s jakou bankovnictví dnes pracuje. Průměr v Evropě je 25:1, ve Spojených státech je tento poměr téměř poloviční (Lehman Brothers měla před krachem poměr 30:1). To není dlouhodobě udržitelné, pokles hodnoty aktiv o 4 % vymaže celý vlastní kapitál bank. Navíc hodnota řady aktiv je stanovena jen odhadem.

2. Celková zadluženost evropského finančního sektoru je více než 23 bilionů USD (zhruba 150 % HDP Evropské unie). K tomu si přičtěme zadlužení společností mimo finanční sektor, a tento poměr půjde ještě výrazně nahoru. Nepočítaje mimobilanční položky.

3. Banky mají ve svých rozvahách velké množství dluhů, které budou muset splatit v příštím roce. Jde přibližně o 5,5 bilionu eur.

Co s tím? Až do 80. let minulého století byly finance relativně nudným odvětvím. Vše se změnilo příchodem sekuritizace, ale hlavně pak bouřlivým vývojem na poli derivátů. Podle mě se finanční sektor nevyhne výraznému zvýšení regulace, podobně jako se to stalo ve Spojených státech v 30. letech minulého století. A výsledek?

Je klidně možné, že se na banky za pár let bude pohlížet jako na "utilities", tedy podobnou optikou jako na elektrárny, vodárny apod., a to včetně aplikovaných regulací. Co o této možnosti soudíte?

3. Co na to Německo?

Zatím se evropské země snaží vystupovat jednotně. Kdyby to nedělaly, euro i akcie by šly ke dnu. Nevěřím však, že je tento postup dlouhodobě udržitelný (např. kancléřka Merkelová horko těžko získává souhlas Bundestagu s další pomocí zemím v problémech). Proto zapomeňme na spojenectví. Každá země bojuje za sebe. To platí i o zemích eurozóny, i když mají stejnou měnu. A přesně tak své zájmy hájí i Německo.

Eurozóna: Národní zájmy vpřed!

Po druhé světové válce si Německo zakládalo na nízké inflaci a silné marce. Tu potom obětovalo na oltář evropské integrace (mimochodem, marka nadále zůstala zákonným platidlem, euro bylo pouze přidáno).

Pokud začne ECB skupovat obligace problémových zemí a tisknout peníze (zatím to vypadá, že se ECB tomuto kroku sotva vyhne), zrychlení inflace v eurozóně bude za dveřmi. Domino spojené s krachem Řecka a případně dalších zemí eurozóny hodnotě eura také nepřidá. Německo bude stát před otázkou, zda chce raději slabé a inflací hrozící euro spravované Evropskou centrální bankou, nebo relativně silnou vlastní marku řízenou Bundesbankou.

Co myslíte, že si Německo zvolí? Osobně jsem přesvědčen, že Německo scénáře o odchodu z eurozóny zpracované má. Jestliže Bundeswehr má zpracované scénáře "Peak Oil" až po systémovou krizi politického zřízení, nevěřím, že by Němci nebyli připraveni na návrat k marce.

Pokračování článku najdete na serveru Proinvestory.cz

Aktualita pro rok 2026

Aktuality