Růst inflace v Česku? Nalijme si čistého vína!

Česká měnově-politická inflace (definovaná jako celková inflace očištěná o primární dopady změn nepřímých daní) vzrostla v prosinci na 1,9 %, nejvyšší hodnotu za poslední čtyři roky, a dostala se téměř na cíl ČNB (2 %). Vzrostla navíc také míra poptávkové inflace (bez nepřímých daní, potravin a energií), a to o 0,3 procentního bodu, čímž se vyšplhala na nejvyšší hodnotu od listopadu 2008. Proč to tedy s českou inflací stále ještě není tak žhavé?

Vše uvedené se odehrálo minimálně o půl roku dříve, než ve své poslední prognóze očekávala ČNB. Bohužel se však nejedná o cenový odraz silné domácí poptávky, který centrální banka dlouho vyhlížela a ke kterému přispěla svou intervenční politikou.

Nárůst poptávkové inflace na stávající hodnoty se odehrál za uplynulé čtyři měsíce, ještě v září byla míra poptávkové inflace 1 %. Jen sotva tedy k výsledku nějak výrazněji přispěly intervence ČNB, od jejichž zahájení v listopadu uplynuly tři roky.

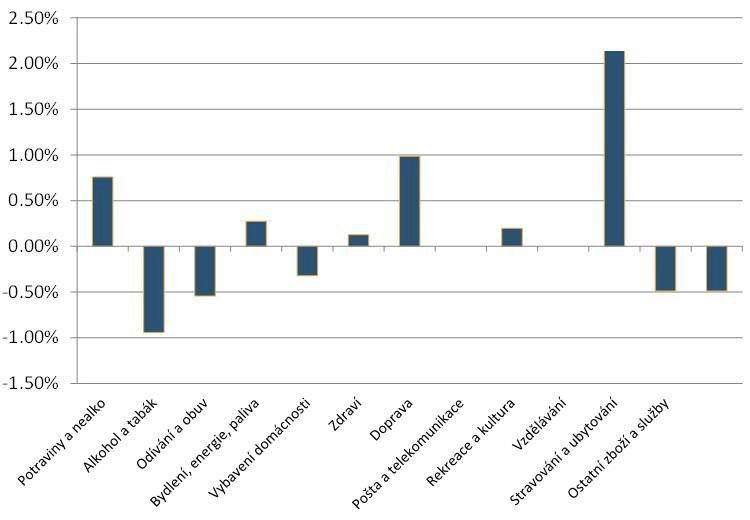

Skok poptávkové inflace v samotném prosinci je podezřele velký na to, aby byl důsledkem silnější poptávky. Zevrubný pohled na strukturu měsíčního vývoje inflace toto podezření potvrzuje – v prosinci došlo k výraznému růstu v sekci ubytování a stravování (+2,2 % meziměsíčně), a to zejména díky růstu cen v restauracích a kavárnách o 3 %. Meziročně pak tempo růstu v segmentu ubytování a stravování oproti listopadu dosáhlo dvojnásobku, tedy 4,4 %, což vzhledem k váze ve spotřebním koši vysvětluje dvě třetiny nárůstu meziroční poptávkové inflace mezi prosincem a listopadem.

(Ačkoli to není statisticky průkazné, po průzkumu provedeném v pravidelně navštěvovaných restauračních zařízeních na Praze 6 mohu prohlásit, že došlo k citelnému růstu cen. Po doptání se na důvody u provozních zaznívala v podstatě unisono odpověď točící se kolem zavedení elektronické evidence tržeb.)

Růst celkové inflace doplnily ceny potravin (+0,8 % meziměsíčně) a paliv (+1 %), což opět není odraz silné domácí poptávky, nýbrž globálního vývoje.

Jak dokládá vývoj na kratším konci forwardové křivky, v důsledku rychlého vzestupu inflace došlo k výraznému nárůstu spekulací na brzké ukončení kurzového závazku ČNB. Tito spekulanti by však měli pamatovat na to, co má (a nemá) prosincová inflace "pod sukní", a v neposlední řadě také na to, že podmínkou ukončení intervencí je podle ČNB výhled udržitelnosti plnění inflačního cíle. Prosincová čísla nic takového nepotvrdila.

Aktualita pro rok 2026